Adaptif Mengikuti Perkembangan Teknologi yang Membangun Budaya ”Cashless”

Salah satu teknologi digital yang kian familiar dimanfaatkan masyarakat adalah sistem pembayaran nontunai.

Oleh

ZIKRINA RATRI, BUDIAWAN SIDIK A

·5 menit baca

KOMPAS/P RADITYA MAHENDRA YASA

Kode batang yang mulai banyak dikenalkan dan digunakan pedagang untuk pembayaran nontunai di Pasar Johar, Kota Semarang, Jawa Tengah, Senin (29/1/2024). Pedagang pasar tradisional saat ini mulai banyak dikenalkan dengan perangkat digital untuk pembayaran hingga aplikasi sosial media sebagai promosi produk mereka.

Kemajuan teknologi digital berperan penting dalam mendukung kehidupan yang lebih praktis. Namun, perkembangan teknologi ini juga menuntut cepatnya adaptasi dalam memanfaatkan peranti digital sehingga aplikatif dalam kehidupan sehari-hari. Salah satu teknologi digital yang kian familiar dimanfaatkan masyarakat adalah sistem pembayaran nontunai.

Percepatan teknologi turut mendorong masyarakat terbiasa dalam bertransaksi secara nontunai atau cashless. Berbagai terobosan digitalisasi keuangan terus ditawarkan oleh beragam penyedia layanan keuangan digital dengan beragam bentuk, seperti bank digital, e-wallet, hingga online banking.

Menurut Bain, Google, dan Temasek (2023), Indonesia memiliki potensi sebagai negara dengan ekonomi digital terbesar di Asia Tenggara, dengan nilai gross merchandise volume (GMV) atau pendapatan marketplace terus meningkat dalam beberapa tahun terakhir. Di tahun 2023, GVM Indonesia mencapai 82 miliar dollar AS atau naik 8 persen dari tahun sebelumnya. Hingga tahun 2025, diperkirakan akan mengalami kenaikan GVM sebesar 15 persen atau mencapai 109 miliar dollar AS.

Selain ditopang oleh transaksi marketplace, kemajuan ekonomi digital Indonesia juga disokong oleh meningkatnya nilai transaksi pembayaran digital financial service (DFS). Terdapat peningkatan 10 persen DFS dari kurun 2022 hingga 2023. Peningkatan tersebut diperkirakan akan terus meningkat di tahun 2025 sebesar 15 persen. Diproyeksikan akan terjadi lonjakan transaksi dari 313 miliar dollar AS di tahun 2023 menjadi kisaran 417 miliar dollar AS di tahun 2025.

Kian tingginya nilai transaksi digital paymentitu salah satunya didukung oleh kian populernya alat transaksi nontunai di kalangan generasi muda, yang umumnya dilakukan oleh generasi milenial dan generasi Z. Dilansir dari data Statista, di tahun 2021, pengguna pembayaran digital usia 25-34 tahun menempati proporsi terbanyak hingga sebesar 32,18 persen. Selanjutnya, diikuti kelompok usia 35-44 tahun sebanyak 27,7 persen dan generasi Z dengan rentang usia 18-24 tahun mengambil porsi 25,64 persen.

Pesatnya ekonomi digital dan juga transaksi pembayaran nontunai di negeri ini tidak terlepas dari momentum pandemi Covid-19 yang terjadi beberapa tahun silam. Transaksi pembayaran digital kini menjadi sebuah kebiasaan baru yang kian adaptif dimanfaatkan masyarakat secara luas. Tidak hanya pertokoan dan ritel-ritel besar saja yang memanfaatkan sistem transaksi nontunai ini, tetapi juga sudah mulai membudaya hingga ke level UMKM, kios-kios kecil, hingga pedagang kaki lima yang memiliki alat pembayaran nontunai dalam sistem transaksinya. Digital payment membuat sistem keuangan berbasis teknologi kian inklusif di masyarakat.

Pandemi

Peristiwa pandemi Covid-19 turut mengubah pola interaksi masyarakat dunia dan termasuk Indonesia. Hal tersebut menjadi titik awal sistem pembayaran digital semakin berkembang dan populer digunakan masyarakat. Dengan pembatasan kontak fisik untuk mencegah penularan virus membuat pembayaran digital menjadi kian familier dan inklusif. Masifnya penggunaan telepon pintar di kalangan masyarakat juga turut menopang keberhasilan digital payment yang dikembangkan sejumlah pihak termasuk pihak di luar perbankan. Maklum, budaya cashless sebelumnya dipelopori oleh sektor perbankan dengan menerbitkan kartu, baik debit maupun kredit untuk alat transaksi nontunai.

Jika ditilik kembali, budaya cashless itu mulai diperkenalkan bank konvensional melalui penggunaan kartu sebagai alat transaksi. Penggunaan kartu automated teller machine (ATM) mulai populer di Indonesia tahun 1980-an yang diperkenalkan oleh bank-bank besar, seperti Bank Central Asia (BCA) dan Bank Negara Indonesia (BNI). Kemudian di tahun 1990-an mulai diikuti pengenalan kartu kredit oleh Bank Danamon dan Citibank sebagai pelopornya.

Penggunaan kartu yang diperkenalkan di tahun 1990-an juga turut disertai dengan pengenalan mesin electronic data capture (EDC). Transaksi pembayaran penggunaan kartu dengan mesin EDC tersebut mulai populer di tahun 2000-an. Namun, penggunaan transaksi ini relatif belum secara menyeluruh digunakan masyarakat. Model transaksi dengan mesin EDC ini umumnya populer di kawasan perkotaan yang memiliki banyak fasilitas, seperti pusat perbelanjaan, restoran, dan hotel.

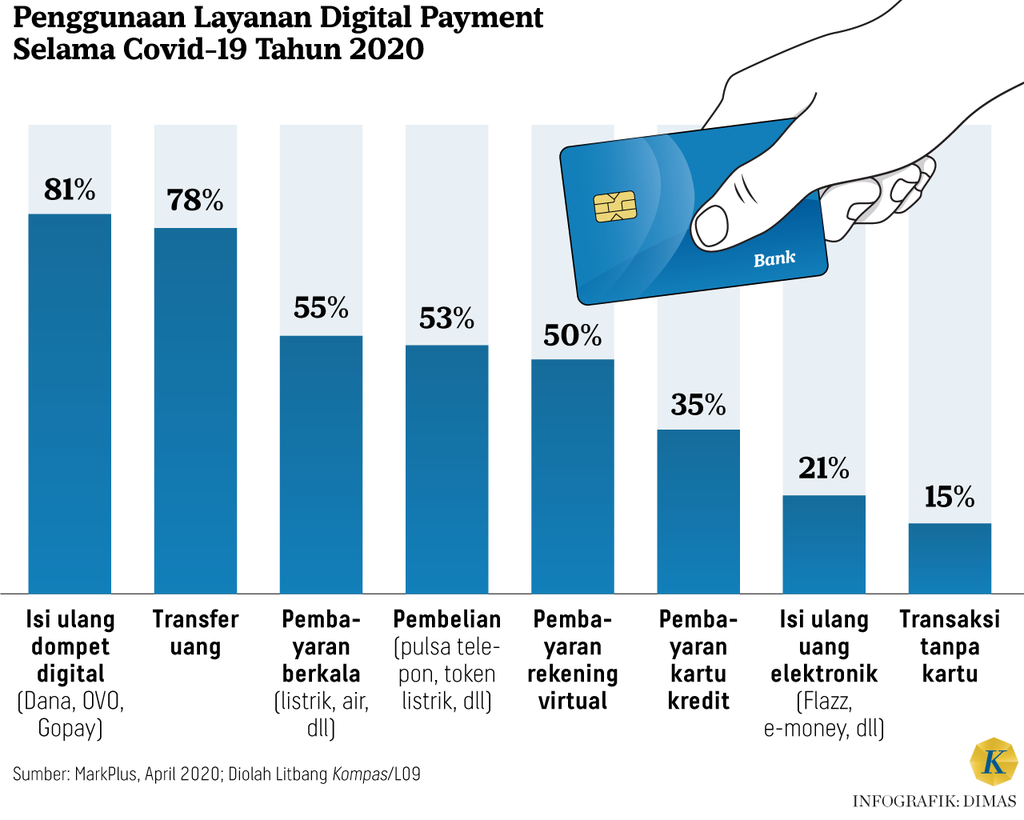

Inovasi berikutnya dilanjutkan oleh munculnya dompet digital atau dikenal dengan e-wallet di tahun 2016-2017 oleh pelaku teknologi finansial (fintech), di antaranya GoPay, OVO, dan DANA. Popularitas e-wallet meningkat pesat saat pandemi Covid-19. Melalui data MarkPlus, di tahun 2020, penggunaan e-wallet memiliki persentase pengguna mencapai 81 persen. Pandemi tidak menurunkan minat masyarakat dalam bertransaksi, justru menambah popularitas digital payment semakin lumrah digunakan.

Peluang tersebut turut diambil oleh para pengembang bank digital, seperti Jenius, PermataMe, Nayala, Jago, BCA Digital, dan perbankan lainnya yang juga mengenalkan sistem bank digitalnya. Para pengembang melihat adanya peluang yang menjanjikan di Indonesia. Ditambah dengan terobosan integrasi instrumen pembayaran melalui Quick Response Code Indonesian Standard (QRIS) yang mempermudah pengguna melakukan pembayaran menggunakan berbagai bentuk pembayaran digital.

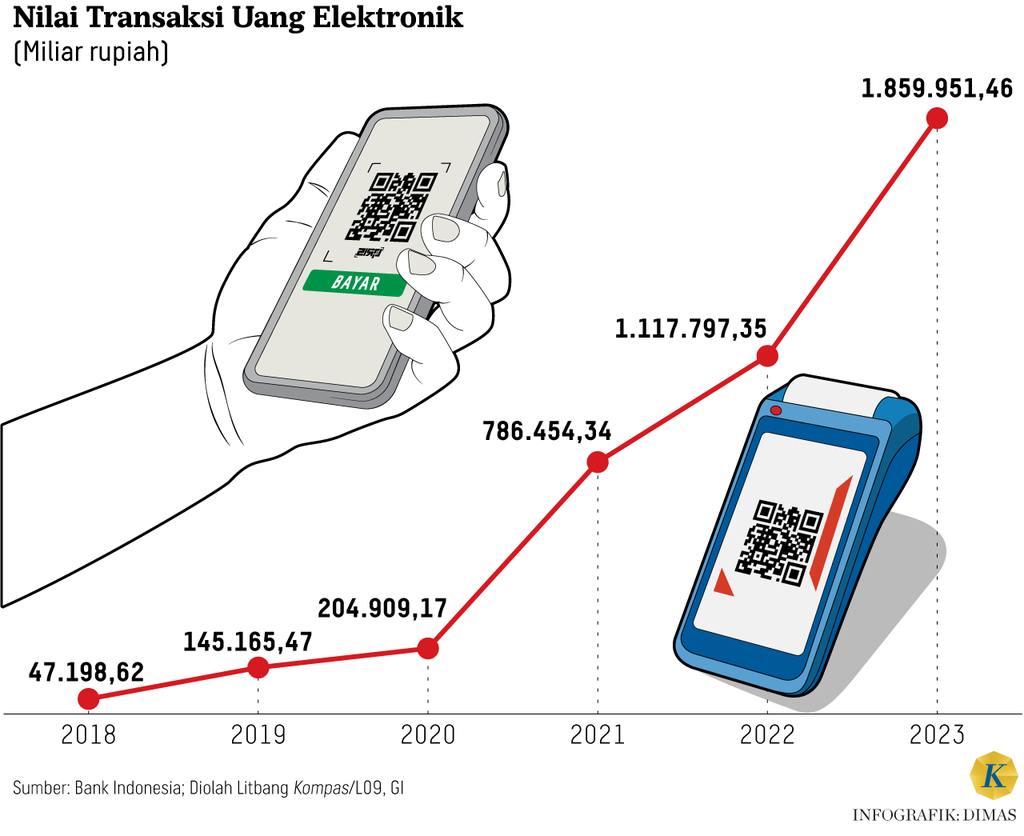

Melalui laporan Bank Indonesia, nilai transaksi uang elektronik terus mengalami peningkatan yang signifikan. Di tahun 2019, nilai transaksi baru mencapai Rp 145,16 triliun, tetapi pada tahun 2023 nilai transaksinya meningkat pesat menjadi Rp 1.859,95 triliun. Transaksi QRIS juga tumbuh 226,54 persen dengan 50,5 juta pengguna. Transaksi digital banking pun juga turut tumbuh signifikan dengan kenaikan sebesar 34,49 persen di triwulan II-2024.

Kesenjangan teknologi dan kemampuan adaptasi

Inovasi pembayaran digital mendapat sambutan baik dari masyarakat terutama segmen digital native seperti generasi Z atau kelompok milenial. Kemudahan dan fleksibilitas yang ditawarkan, serta adanya daya tarik, seperti promosi, yang diberikan dapat dengan mudah menjadi pertimbangan untuk dipilih dan digunakan.

Namun, dengan kondisi geografis Indonesia yang berbentuk kepulauan, membuat sejumlah daerah mengalami kesenjangan terhadap digitalisasi ekonomi itu. Pemerataan layanan akses internet yang memadai di segenap wilayah Indonesia masih menjadi pekerjaan rumah pemerintah. Masih terdapat sekitar 12.500 desa di tahun 2023 yang belum memiliki akses internet. Kesenjangan ini membuat kemajuan sistem pembayaran nontunai atau digital payment untuk sementara waktu hanya dirasakan di wilayah perkotaan.

Warga bersantai di Pantai Padang Melang, Pulau Jemaja, Anambas, Kepulauan Riau, Rabu (24/7/2024). Lokasi ini menjadi salah satu titik dengan akses internet paling cepat ketimbang tempat lain.

Selain persoalan penetrasi internet yang belum merata, permasalahan lainnya yang perlu diatasi pemerintah adalah edukasi digital bagi masyarakat yang tergolong masih rendah. Dalam laporan Kementerian Komunikasi dan Informatika disebutkan bahwa indeks literasi digital nasional masih tergolong sedang dengan skor 3,45. Jika dilihat melalui indikatornya, indikator keamanan digital atau digital safety memiliki skor paling rendah dengan bobot 3,12.

Pemerintah, dalam hal ini melalui Bank Indonesia dan Otoritas Jasa Keuangan, telah melakukan beberapa upaya. BI dan OJK telah mengeluarkan beberapa regulasi terkait standar keamanan siber dan manajemen risiko bagi penyelenggara pembayaran digital. BI juga telah meluncurkan cetak biru sebagai perencanaan pengembangan sistem pembayaran digital.

Cetak biru tersebut juga mencakup pembangunan hub data, pengembangan kebijakan terkait data konsumen, dan kerangka kerja keamanan siber. Masih lemahnya keamanan siber di Indonesia membuat keamanan data konsumen patut menjadi perhatian. Terkait laporan keadaan siber di Indonesia yang dirilis Badan Siber dan Sandi Negara, terdapat 165.085 jumlah data darknet exposure dari sektor keuangan yang melibatkan 58 instansi di tahun 2023.

Oleh karena itu, masih ada sejumlah pekerjaan rumah untuk segera diantisipasi terkait keamanan data digital dan digital literacy bagi masyarakat Indonesia secara luas. Dengan meningkatkan pemahaman dan juga proteksi digital yang maksimal, niscaya peluang ekonomi ini dapat dioptimalkan untuk mendorong kemajuan pertumbuhan nasional menjadi lebih tinggi lagi. Konsumsi terus meningkat tanpa terkendala ruang dan waktu serta sekaligus menjadi peluang bagi usaha-usaha kecil untuk mengoptimalkan peluang pasar digital ini guna memajukan usahanya. (LITBANG KOMPAS)