Pensiunan Sulit Mengakses Perumahan jika Berharap dari Tapera

Skema tabungan perumahan, baik Taperum maupun Tapera, sulit diharapkan untuk dapat mengakses perumahan saat pensiun.

Oleh

EMANUEL EDI SAPUTRA

·4 menit baca

KOMPAS/HENDRA A SETYAWAN

Pekerja merampungkan pembuatan rumah bersubsidi di kawasan Rabak, Bogor, Jawa Barat, Minggu (22/1/2023). Tahun 2023, pemerintah mengalokasikan 220.000 rumah bersubsidi senilai Rp 25,18 triliun serta pembiayaan rumah melalui Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera) senilai Rp 1,05 triliun untuk 10.000 rumah.

PONTIANAK, KOMPAS — Skema tabungan perumahan, baik Taperum maupun Tapera, sulit diharapkan untuk dapat mengakses perumahan. Pensiunan aparatur sipil negara ada yang bekerja puluhan tahun, tetapi uang yang mereka terima saat pensiun tidak seberapa. Pekerja swasta juga keberatan jika diwajibkan mengikuti Tapera.

Sebelumnya, Peraturan Pemerintah (PP) Nomor 21 Tahun 2024 tentang Penyelenggaraan Tapera mewajibkan iuran 3 persen untuk semua pekerja yang memiliki penghasilan di atas upah minimum. Aturan yang selambat-lambatnya diterapkan pada 2027 ini juga berlaku bagi karyawan formal ataupun pekerja mandiri.

Bagi pekerja di perusahaan, mereka wajib membayar iuran Tapera 2,5 persen dari upah. Sementara pemberi kerja berkontribusi 0,5 persen sisanya. Adapun untuk pekerja mandiri, iuran 3 persen dari penghasilan sepenuhnya menjadi tanggungan pekerja yang bersangkutan. Pemotongan upah atau penghasilan dilakukan per bulan (Kompas.id, 30/5/2024).

Bosran (63), salah satu pensiunan aparatur sipil negara (ASN) di pedalaman Kalimantan Barat, Kamis (30/5/2024), menuturkan, semasa menjadi ASN ada tabungan perumahan yang disebut Taperum. Gaji yang diterima sekitar Rp 4 juta per bulan dipotong sekitar 5 persen per bulan.

Ia menjadi ASN sejak 1984 dan pensiun pada 2018. Tabungan itu bisa diambil saat pensiun. Setelah pensiun, ia mendapat Rp 7 juta. Itu tidak bisa memenuhi kebutuhan akses terhadap rumah baru.

”Uang itu saya gunakan hanya untuk membenahi atap rumah yang bocor. Kemudian, menyambung bagian belakang rumah sedikit. Sebelum pensiun saya sudah memiliki rumah. Namun, rumah itu saya bangun dari pinjaman ke perbankan,” tuturnya.

Kalaupun ada yang ingin mengambil rumah dengan uang Taperum, harus mencari uang tambahan dengan pinjaman lain. Untuk proses klaim tidak menemukan kesulitan. Begitu ia pensiun, pihak pengelola dana menyampaikan hak-haknya seperti apa.

CYPRIANUS ANTO SAPTOWALYONO

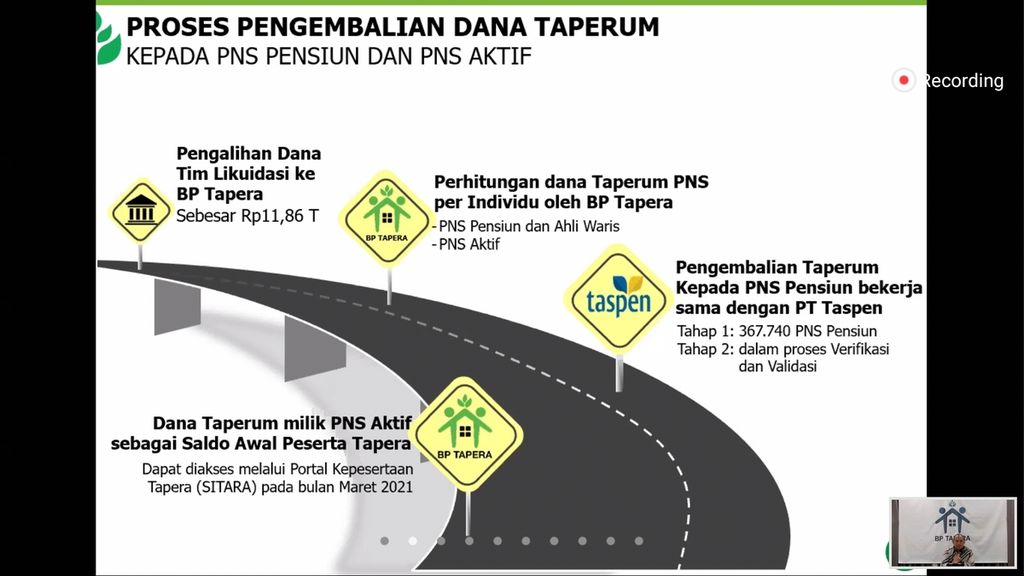

Paparan BP Tapera pada konferensi pers secara virtual terkait pengembalian dana Taperum bagi PNS pensiun atau ahli warisnya, Selasa (19/1/2021).

Dionisius (38), salah satu ASN yang masih aktif di pedalaman Kalbar, menuturkan, dari slip gaji bulanan ada kolom potongan Taperum. Namun, berapa besaran potongan Taperum tidak tercantum. Ia berharap kebijakan pemerintah untuk memotong gaji sebaiknya disosialisasikan kepada pegawai.

Kalaupun pemerintah harus memberlakukan skema lainnya, yaitu Tapera, mau tidak mau sebagai pegawai harus ikut. Sebagai pegawai, Dionisius tidak bisa berbuat apa-apa. Namun, secara pribadi, ia menilai, lebih baik menyiapkan rumah secara mandiri. Apalagi sekarang banyak lembaga keuangan nonbank menyiapkan perumahan, misalnya di Credit Union (CU).

”Dengan jumlah tabungan tertentu, karyawan bisa pinjam dengan besaran tertentu pula untuk membeli atau membuat rumah,” kata Dionisius.

Kalau harus menggunakan skema Tapera kemungkinan agak sulit mengakses rumah saat pensiun. Ia menjadi ASN sejak 2015. Dalam hitungannya, dengan gaji Rp 5 juta, pensiun usia 60 tahun, artinya masih ada masa kerja 22 tahun.

”Kalau dihitung potongan 3 persen, ada potongan Rp 150.000 per bulan dikalikan 22 tahun. Artinya, saat pensiun mendapatkan Rp 39 juta. Kalau untuk membeli rumah atau membuat rumah sulit sekali. Perumahan sekarang ratusan juta harganya,” ujarnya.

Pembangunan kompleks perumahan baru di sekitar Simpang Susun Legok, bagian dari Jalan Tol Serpong-Balaraja (Serbaraja) seksi 1B, di Jatake, Pagedangan, Kabupaten Tangerang, Banten, Rabu (8/11/2023). Keberadaan tol baru menjadi daya tarik pengembang untuk membangun kompleks perumahan baru.

Pekerja swasta

Terkait skema Tapera, karyawan swasta keberatan. Niko Thomas (35), salah satu karyawan di perusahaan swasta di Kalbar yang sudah sembilan tahun bekerja, menuturkan, ia tidak setuju dengan rencana adanya Tapera. Sebab, selama ini sudah ada beberapa potongan dari perusahaan, termasuk Potongan Pajak Penghasilan (PPh) 21 dan potongan PBJS Ketenagakerjaan. Total potongan Rp 300.000 per bulan. Potongan BPJS Ketenagakerjaan ada yang dibantu perusahaan juga.

”Kalau ada potongan Tapera lagi, saya rasa tidak bermanfaat dan memberatkan,” tuturnya

Selain itu, kalaupun ada pemotongan 3 persen untuk Tapera, ia tidak yakin bisa untuk membeli rumah. Apalagi, uang puluhan juta saja saat ini sulit mendapatkan rumah 4 meter x 6 meter. Kalau hanya untuk persiapan perumahan pribadi setiap orang memiliki prinsip berbeda.

”Bisa juga menabung secara mandiri. Kalau saya prinsipnya menabung,” kata Thomas.

Belum lagi alokasi untuk biaya sekolah anak. Ia menabung di CU untuk biaya pendidikan anaknya berkisar Rp 250.000-Rp 300.000 per bulan per anak. Lebih baik dana dialokasikan untuk ditabung atau investasi lainnya.

Dengan skema Tapera, sulit baginya mengakses rumah. Kecuali kalau pemerintah menyediakan rumah langsung ditempati, lalu masyarakat mencicil. Namun, jika harus dipotong 3 persen, belum tentu bisa menikmati hasilnya saat pensiun.

Apalagi, Thomas sudah ada rumah pribadi peninggalan orangtuanya. Ia tinggal memerlukan renovasi. Untuk merenovasi itu, ia bisa menyiapkan keuangan secara mandiri, tidak perlu dipotong dengan skema Tapera.

Benus (41), pekerja di institusi swasta lainnya di Kalbar, menuturkan, ia juga keberatan jika Tapera diterapkan. Ketika dimulai sekarang atau tahun depan, durasi menyimpan dimulai tahun 2025. Saat ia pensiun 16 tahun lagi dan baru mau mengambil rumah, tidak mungkin. Apalagi, bank sudah tidak menganggap usia produktif.

Apalagi, ia sudah memiliki rumah. Bisa saja menambah rumah, tetapi saat sekaranglah yang tepat untuk mengambil rumah, bukan saat pensiun. Benus lebih memilih cara menyiapkan sendiri alokasi dana. Skema Tapera mungkin bisa untuk pekerja usia 20-an tahun yang baru memasuki usia kerja.

”Kalau saya lebih baik menabung untuk pendidikan anak. Biaya pendidikan tinggi bisa jadi akan meningkat ke depan,” kata Benus.