Ongkos Gaya Hidup Gen Z dan Milenial Perkotaan Meningkat, Kesehatan Finansial Terancam

Kaum muda cenderung membelanjakan uangnya untuk membeli barang-barang bermerek serta hiburan bersenang-senang.

Oleh

YOHANES ADVENT KRISDAMARJATI

·6 menit baca

KOMPAS/HERLAMBANG JALUARDI

Penonton larut dalam eforia konser Bruno Mars di Jakarta International Stadium, Jakarta Utara, Rabu (11/9/2024).

Dalam membelanjakan uangnya, kaum muda cenderung memilih barang-barang bermerek serta berorientasi pada hiburan dan bersenang-senang. Hasil survei Financial Fitness Index 2024 menyingkap fenomena bahwa 4 dari 10 kaum muda urban memiliki kebiasaan menabung untuk berbelanja barang bermerek, liburan, dan menonton konser. Selain bersumber dari dana simpanan, kesenangan konsumsi kebutuhan tersier itu juga didapat dengan berutang dari orang-orang terdekatnya. Apabila terus berlanjut, gaya hidup ini berpotensi menimbulkan permasalahan finansial yang pelik.

Merujuk dari Kamus Besar Bahasa Indonesia (KBBI), gaya hidup memiliki makna pola tingkah laku sehari-hari segolongan manusia di dalam masyarakat. Kata kunci yang perlu digaris bawahi adalah pada bagian ”segolongan manusia”. Dari situ dapat dimaknai bahwa gaya hidup bukanlah sesuatu yang dijalani oleh individu secara soliter atau sendirian, melainkan hasil dari interaksi sosial antarmanusia.

Makna yang kedua masih dari KKBI disebutkan bahwa gaya hidup adalah cara mengekspresikan diri melalui aktivitas, minat, dan opini, yang khususnya berkaitan dengan citra diri. Pada definisi yang kedua, kata kunci yang bisa menjadi acuan adalah ”cara mengekspresikan diri berkaitan dengan citra diri”. Artinya, gaya hidup dibentuk oleh lingkungan pergaulan sehingga seseorang akan berusaha untuk membangun citra diri sesuai dengan kawanan yang ia ikuti atau tergabung di dalamnya.

Membangun citra diri merupakan suatu kebutuhan hidup yang pemenuhannya perlu diupayakan. Berkaitan dengan pemenuhan kebutuhan hidup, teori klasik yang acap kali dirujuk adalah hierarki kebutuhan dari Abraham Maslow. Hierarki yang digambarkan dengan bentuk piramida memiliki tingkatan dari yang paling bawah adalah kebutuhan fisiologis dan yang paling atas terdapat kebutuhan aktualisasi diri.

Menurut pendapat Maslow, manusia akan memenuhi kebutuhannya secara berjenjang dari yang paling bawah, yakni pemenuhan makanan, sandang, dan tempat tinggal. Kemudian, terus berlanjut dan berkembang menuju kebutuhan yang berada di level atas, yakni kebutuhan mendapat penghargaan dan aktualisasi diri.

Pusat Pemulihan Aset Kejaksaan Agung akan melelang enam tas Hermes milik istri terpidana Benny Tjokrosaputro. Tas tersebut dilelang dengan harga antara Rp 53 juta dan Rp 65,5 juta per buah.

Teori Maslow tersebut telah diuji ulang, salah satunya oleh Louis Tay dan Ed Diener dalam makalahnya yang berjudul ”Needs and Subjective Well-Being Around the World” (2011). Hasil temuan Tay dan Diener melalui metode survei di 123 negara dengan durasi riset sekitar lima tahun memunculkan konsep subjective well-being (SWB) atau kesejahteraan subyektif. Secara garis besar, pemenuhan kebutuhan manusia bisa dilakukan secara bersamaan antara kebutuhan fisiologis atau jasmaniah, psikologis, dan psikososial, yakni terkait kemampuan individu berinteraksi dengan orang di sekitarnya.

Temuan menarik dari studi Tay dan Diener yang konteksnya lekat dengan situasi Indonesia adalah masyarakat negara dengan kondisi ekonomi menengah dan bawah cenderung memenuhi kebutuhannya supaya merasa bahagia dan sejahtera melalui hubungan sosial pada ranah kebutuhan psikologis. Mengupayakan interaksi sosial demi pemenuhan kebutuhan psikologis adalah faktor yang paling bisa dikendalikan oleh masyarakat dengan kemampuan ekonomi terbatas.

Ungkapan pepatah berbahasa Jawa yang berbunyi ”mangan ora mangan sing penting kumpul” (meski tidak makan yang penting berinteraksi sosial) merupakan ekspresi dari ketidakmampuan memenuhi kebutuhan dasar, tetapi kebutuhan psikologis masih bisa terpenuhi bersama relasi di pergaulan mereka. Namun, dalam pergaulan di era digital yang serba mutakhir saat ini, hal itu justru dapat menimbulkan efek sebaliknya. Bukan memberikan ketenangan batin, melainkan memacu kompetisi untuk menampilkan gaya hidup yang mentereng.

Media sosial membentuk cara pandang dan standar gaya hidup yang dianggap layak dan sesuai dengan barometer kalangan tertentu. Misalnya, untuk bisa mendapat perhatian dan apresiasi, seseorang merasa penting untuk menggunakan atribut tertentu yang berkesan ”wah”, seperti mengenakan pakaian bermerek, gawai mahal, dan konsumsi makanan di tempat yang mewah. Pemenuhan kebutuhan psikologis demi memperoleh pengakuan ini pada akhirnya dapat melampaui kemampuan ekonomi seseorang dan terkadang mengorbankan pemenuhan kebutuhan fisiologis yang primer.

Gaya hidup secara definitif bukanlah suatu cara hidup yang negatif, justru menjadi sarana seseorang untuk beradaptasi dengan lingkungan sosialnya. Menjadi persoalan ketika seseorang yang menjalani gaya hidup berbiaya tinggi itu belum memiliki kemampuan finansial yang memadai. Seperti ungkapan dari pepatah lebih besar pasak dari pada tiang; akibatnya bisa berujung pada masalah keuangan, yakni terlilit utang, terutama di kalangan usia muda seperti Gen Z dan Milenial.

Perilaku finansial Gen Z dan Milenial

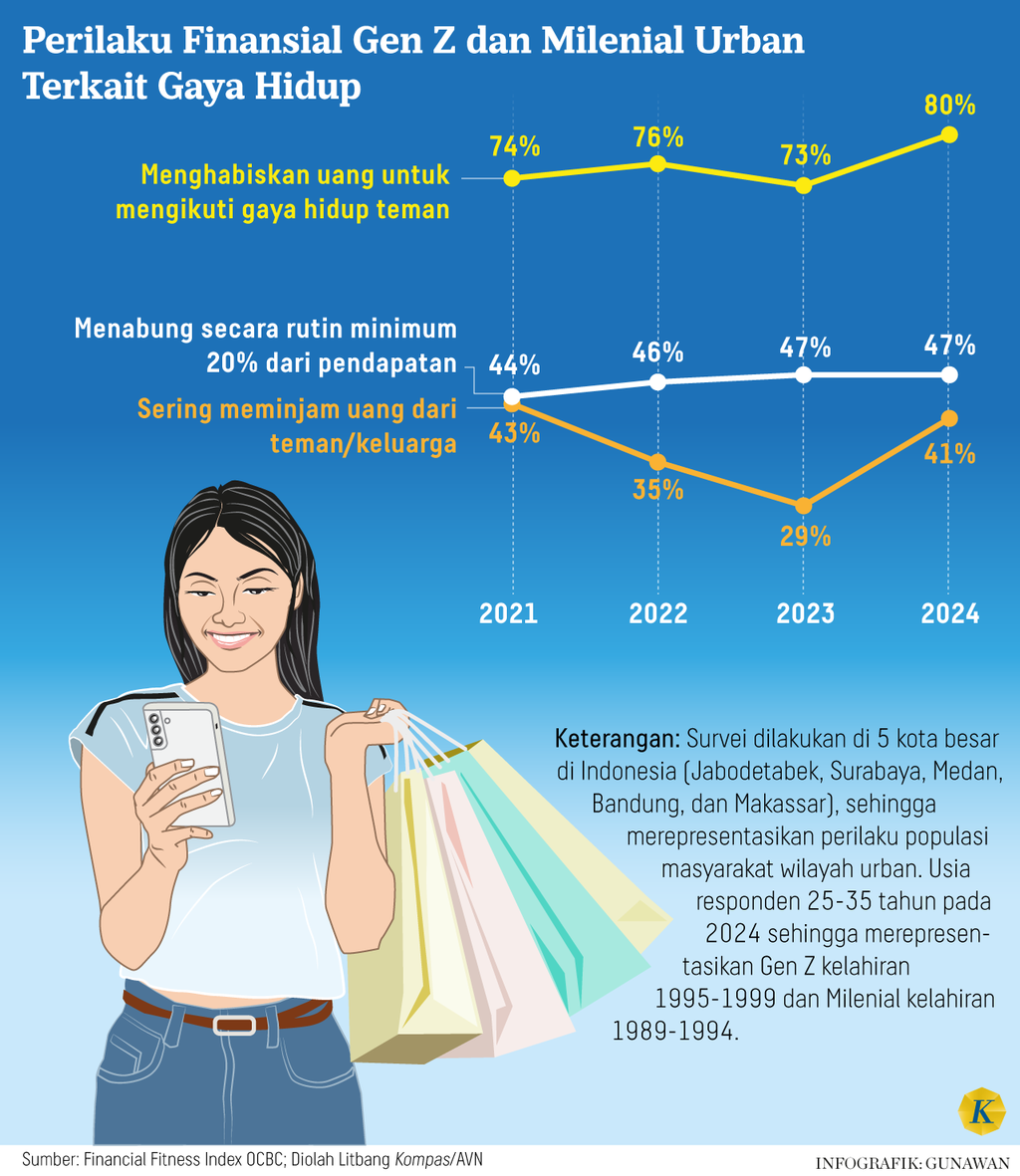

Pada survei Financial Fitness Index yang dilakukan oleh Bank OCBC bekerja sama dengan NielsenIQ pada kurun 2021-2024 tampak perilaku Gen Z dan Milenial di Indonesia dalam mengelola finansialnya.

Survei itu melibatkan 1.241 responden yang tersebar di kota-kota besar, yakni di wilayah Jabodetabek, Surabaya, Medan, Bandung, dan Makassar. Berdasar wilayah lokasinya, survei ini merepresentasikan masyarakat Indonesia yang tinggal di wilayah urban saja. Sementara itu, kriteria responden yang diwawancara secara tatap muka adalah mereka yang berusia 25-35. Artinya, survei tersebut menggambarkan kondisi dan perilaku keuangan Gen Z dengan tahun kelahiran 1995 hingga 1999 dan generasi Milenial yang lahir pada 1989 hingga 1994.

Hasil survei menunjukkan kelompok Gen Z awal dan Milenial akhir itu mengalokasi anggaran finansial terbesarnya untuk gaya hidup. Sekitar 80 persen responden mengaku bahwa mereka menghabiskan uang untuk mengikuti gaya hidup lingkungan pertemanannya. Ketika ditilik ke belakang, tren persentasenya mengalami peningkatan. Dalam survei pada 2021, responden yang menghabiskan uangnya untuk gaya hidup di kisaran angka 74 persen.

Ketika didalami lagi, perbandingan alokasi ongkos gaya hidup antara kelompok responden yang masih lajang dan yang sudah menikah hanya terpaut sedikit, yakni di angka 80 persen dengan 78 persen saja. Artinya, hanya selisih 2 persen lebih tinggi pada kelompok responden lajang sehingga tidak ada pengaruh yang signifikan berdasar status responden.

Data tersebut mencerminkan bahwa Gen Z dan Milenial di perkotaan semakin banyak yang mengedepankan pemenuhan gaya hidup seturut dengan lingkungan pergaulan. Kembali merujuk pada definisi gaya hidup, fenomena itu terbangun oleh motivasi membentuk citra diri dalam lingkup pergaulan yang didorong oleh faktor interaksi sosial.

Sayangnya, gaya hidup yang terindikasi dari hasil survei Bank OCBC itu merupakan jenis perilaku konsumtif yang tidak sebanding dengan penghasilan atau pendapatannya. Situasi tersebut tergambarkan dari indikator perilaku narasumber yang mengaku sering meminjam uang dari teman atau keluarga. Sebanyak 41 persen responden menyatakan melakukan hal tersebut. Sama seperti angka alokasi biaya gaya hidup, angka perilaku berutang juga menunjukkan peningkatan dari tahun-tahun sebelumnya.

Menabung demi gaya hidup bergengsi

Kebiasaan berutang menjadi indikasi bahwa seseorang memaksakan diri untuk berbelanja melampaui kemampuan keuangannya. Situasi tersebut menjadi lampu kuning bagi kaum Gen Z dan Milenial terkait dengan kondisi keuangan mereka untuk saat ini.

Survei Financial Fitness Index mengungkap bahwa pada periode 2021-2024 kelompok responden yang secara rutin menabung minimal 20 persen dari penghasilannya hanya meningkat 3 persen, yakni dari 44 persen menjadi 47 persen. Sementara itu, kalangan responden yang menghabiskan uangnya untuk gaya hidup trennya naik di angka 6 persen. Deskripsi kedua kelompok ini menunjukkan bilangan dua berbanding satu antara responden yang mengutamakan gaya hidup dan yang rajin menabung.

Uniknya, perilaku rajin menabung itu pun bukan menjadi penanda sehatnya keadaan keuangan seseorang. Pasalnya, dalam survei Bank OCBC tersebut, didapati 39 persen responden yang rajin menabung juga bertujuan memenuhi gaya hidup bergengsi. Bukan untuk dikelola sebagai dana darurat atau tabungan masa depan.

Responden yang menabung demi gaya hidup itu mayoritas dialokasikan untuk tujuan berwisata atau jalan-jalan. Selanjutnya, pada posisi kedua dialokasikan untuk membeli gawai terbaru, seperti iPhone terkini ataupun gawai sejenis dengan harga tinggi. Daftar belanja demi memupuk citra diri itu masih panjang lagi apabila dirunut. Dalam rincian yang ditemukan dari hasil survei di antaranya ada kendaraan mewah atau kendaraan antik, berburu barang-barang bermerek, belanja perhiasan, serta membeli tiket konser musik.

Situasi perilaku finansial Gen Z dan Milenial yang tergambarkan dari survei tersebut memberikan gambaran bahwa setidaknya ada tiga kelompok perilaku dalam mengalokasikan uang. Pertama, kelompok yang menghabiskan uang demi gaya hidup sehingga tidak ada lagi sisa yang ditabung. Kedua adalah kelompok yang menabung untuk membangun gengsi. Terakhir adalah golongan paling rentan karena terbiasa berutang demi memenuhi tuntutan gaya hidup yang ”wah”.

Oleh karena itu, demi bisa lepas dari risiko belenggu kesulitan ekonomi akibat sejumlah perilaku konsumtif tersebut, pilihan gaya hidup sederhana dapat menjadi solusi bijak menyikapi kondisi keuangan yang dimiliki saat ini. (LITBANG KOMPAS)