Masyarakat Ketagihan ”Belanja Sekarang Bayar Nanti”

Pangsa pasar ”buy now pay later” di Indonesia bertumbuh, tetapi masih di bawah pinjaman daring.

Oleh

GIANIE

·3 menit baca

DOKUMENTASI TELKOMSEL

Produk pay later

Penghasilan yang stagnan, ditambah dengan gencarnya promosi dan kemudahan teknologi, telah membuat masyarakat ketagihan melakukan belanja sekarang tetapi bayarnya nanti. Suatu perilaku berutang yang perlu diatur penggunaannya.

Otoritas Jasa Keuangan (OJK) mencatat jumlah uang yang disalurkan kepada masyarakat melalui sistem belanja sekarang bayar nanti (buy now pay later atau BNPL) per Maret 2024 sebesar Rp 6,13 triliun. Nilai tersebut naik 23,9 persen dibandingkan tahun lalu (year on year).

Jika dibandingkan Januari 2024 yang tercatat sebesar Rp 5,54 triliun, terjadi kenaikan hampir 11 persen. Peningkatan ini menunjukkan tidak hanya sekadar animo, tetapi juga kebutuhan masyarakat yang tinggi terhadap sumber pembiayaan di masa sulit seperti sekarang.

Sistem pembayaran BNPL hadir memberikan solusi bagi masyarakat yang membutuhkan dana secara cepat dan mudah.

Belanja sekarang tetapi bayar nanti merupakan jenis pembiayaan ditunda yang menguntungkan konsumen dalam jangka waktu tertentu karena bisa melakukan pembelian barang tanpa membayarnya secara langsung.

Tren pembayaran seperti ini dikatakan menguntungkan, di samping karena ada kelonggaran waktu dalam membayar, juga bisa mencicil dengan bunga dan biaya rendah. Hal inilah yang menjadi daya tarik dan pembeda utama dengan pemakaian kartu kredit. Tren pembiayaan seperti ini ditawarkan melalui aplikasi oleh pihak tertentu.

Pangsa pasar penggunaan BNPL ini di Tanah Air terus berkembang sejak tahun 2014. Industri jasa keuangan yang menyediakan fasilitas pay later semakin kompetitif. Selain perusahaan pembiayaan yang biasanya bergerak di bidang e-dagang (e-commerce), sektor perbankan juga mulai ikut mengeluarkan produk serupa sebagai opsi bagi nasabah.

Pada tahun 2023, ada Bank Central Asia (BCA) dan Bank Mandiri yang menawarkan produk pay later dengan limit pinjaman cukup besar hingga Rp 20 juta. Ekspansi perbankan ke produk pay later ini dianggap sebagai bagian dari penyaluran kredit konsumtif yang lebih inklusif kepada masyarakat luas.

Cukup beragam aplikasi pay later yang terdaftar di OJK yang bisa dimanfaatkan masyarakat. Tidak saja untuk pembelian barang, ada juga yang digunakan untuk transaksi transportasi dan pembelian tiket perjalanan, hiburan, atau penginapan.

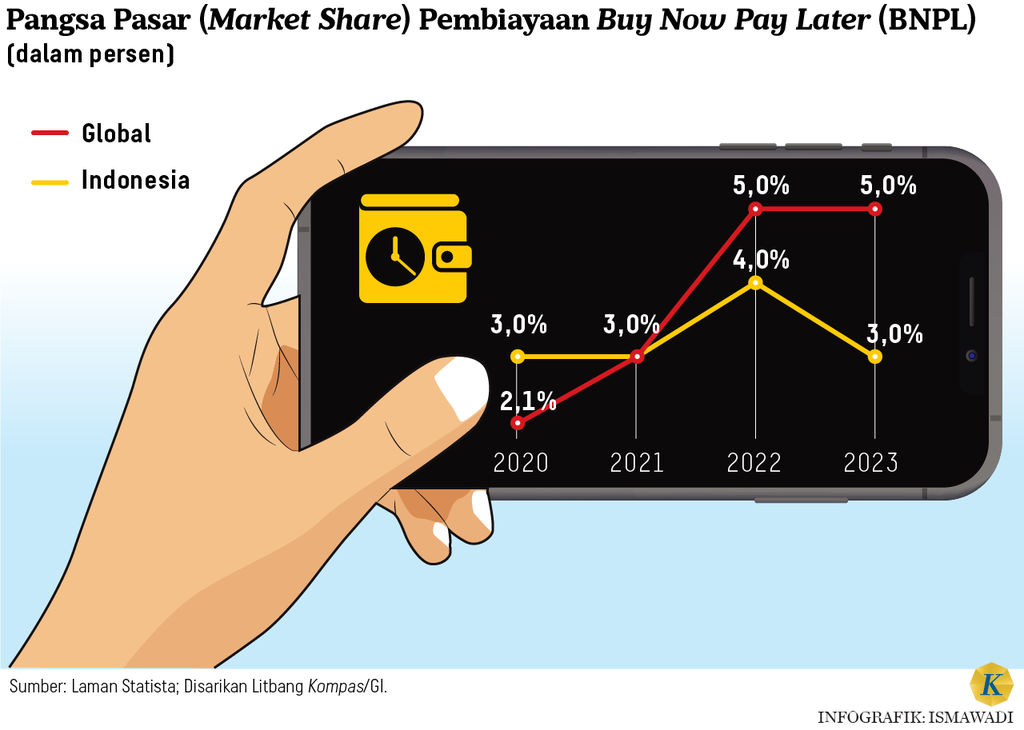

Data dari laman Statista menunjukkan, pangsa pasar (market share) pay later di Indonesia perlahan meningkat. Tahun 2022, pangsa pasarnya di Indonesia mencapai 4 persen, tetapi turun menjadi 3 persen pada 2023.

ERIKA KURNIA

Papan promo layanan bayar kemudian atau pay later oleh dompet digital sebagai alat pembayaran mewarnai gerai-gerai penjualan makanan dan minuman.

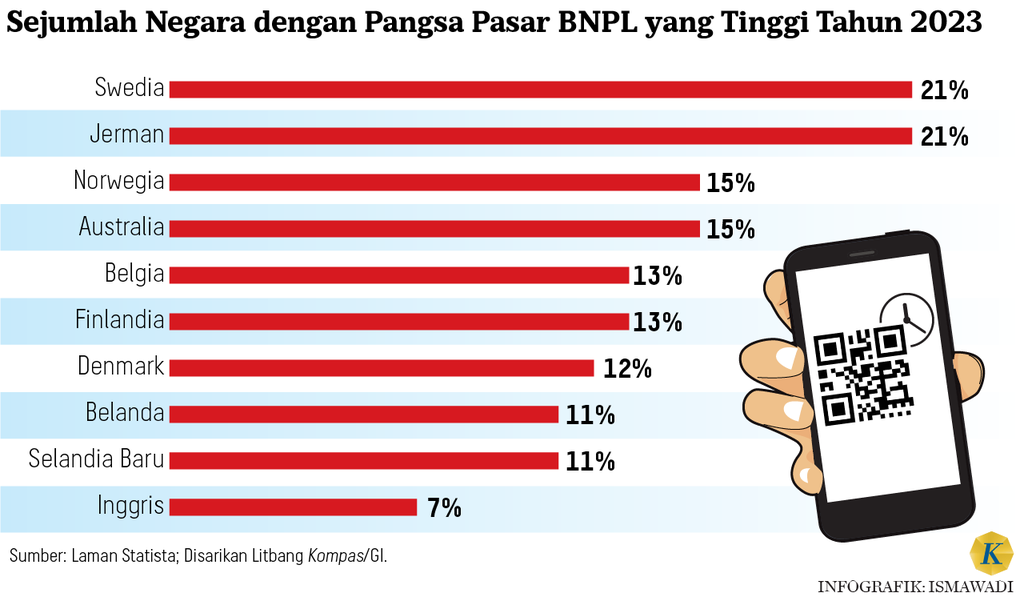

Secara global, pangsa pasar pay later kini juga meningkat menjadi 5 persen (2023). Negara-negara Eropa merupakan pengguna pay later yang lebih banyak dengan pangsa pasar di atas 10 persen. Hal itu karena pay later sudah diperkenalkan jauh lebih cepat, yakni pada awal 2000-an.

Di Swedia dan Jerman, misalnya, pangsa pasar pay later mencapai 21 persen, tertinggi di Eropa. Di negara non-Eropa, seperti Australia dan Selandia Baru, pangsa pasar pay later-nya masing-masing 15 persen dan 11 persen.

Meski pangsa pasar pay later di Indonesia terus bertumbuh karena kemudahan layanannya, potensinya masih di bawah sistem pembiayaan produk pinjaman daring (pinjaman online/pinjol) yang juga merupakan produk teknologi finansial (tekfin).

Berdasarkan data OJK, dana yang disalurkan pinjol per Desember 2023 sebesar Rp 59,64 triliun. Itu artinya, porsi dana pay later baru 9 persen dari dana pinjol.

Potensi pay later yang terus berkembang mendapat pengawasan ketat dari OJK untuk meminimalkan risiko. OJK memetakan, ada potensi risiko baik bagi konsumen maupun penyedia fasilitas pay later.

Konsumen bisa jadi menjadi lebih konsumtif dalam melakukan pembelian yang melebihi kemampuan membayarnya. Hal ini bisa menjadi risiko bagi penyedia pay later apabila piutang tidak tertagih.

Sementara risiko bagi konsumen adalah akan tercatat sebagai nasabah dengan kolektibilitas yang bermasalah sehingga ke depan nasabah akan kesulitan menggunakan produk atau layanan jasa keuangan lainnya.

OJK terus-menerus mengingatkan masyarakat untuk berhati-hati menggunakan pay later. Meski memudahkan, masyarakat jangan terjebak pada perilaku konsumtif berlebihan yang bisa berakibat tidak mampu membayar cicilan.

Mengelola keuangan pribadi secara lebih berhati-hati diperlukan untuk menghadapi situasi ekonomi yang penuh dengan ketidakpastian. Ketidakmampuan membayar cicilan akan berujung pada kredit bermasalah dan memengaruhi kesehatan lembaga pembiayaan atau perbankan. Jika membesar, gelombang kredit bermasalah ini berpotensi menimbulkan krisis moneter. Dampaknya akan sangat luas.

Ke depan, pertumbuhan pay later akan semakin membesar karena permintaan masyarakat yang tinggi, kemudahan teknologi, dan bertambahnya lembaga penyedia pembiayaan pay later. Tren penggunaan pay later ini perlu diantisipasi oleh regulator untuk melindungi konsumen.

Selama ini belum ada aturan khusus mengenai produk pay later, seperti pembatasan jumlah pinjaman oleh konsumen di berbagai penyedia produk pay later.

Aturan terkait hal ini diperlukan sebagai bagian dari mengelola risiko. Ada juga aspek lain yang perlu diatur, seperti mekanisme penagihan atau perlindungan data pribadi.

OJK sebagai lembaga pengawas menekankan bahwa sistem pembiayaan pay later harus menjadi opsi yang menguntungkan dan tidak merugikan satu pihak pun. (LITBANG KOMPAS)