Bijak Belanja Ramadhan dengan ”Pay Later”

Kemudahan transaksi dengan "pay later" menuntut para penggunanya bijak berbelanja agar keuangan tetap sehat.

Papan promo layanan bayar kemudian (pay later) oleh dompet digital sebagai alat pembayaran mewarnai gerai-gerai penjualan makanan dan minuman.

Berbagai jenis transaksi pembayaran meningkat seiring bertambahnya konsumsi masyarakat. Layanan pay later menjadi salah satu model pembayaran yang semakin sering menjadi pilihan konsumen. Bahkan, nilai belanjanya diperkirakan naik selama masa Ramadhan dan Lebaran tahun ini. Meski demikian, pengguna harus bijak menggunakannya agar kondisi keuangan tetap sehat.

Salah satu layanan keuangan yang dapat dimanfaatkan masyarakat untuk memenuhi kebutuhan adalah pay later. Sistem pembayaran ini disebut juga buy now pay later (BNPL) atau ”beli sekarang bayar nanti”. Layanan ini semakin dikenal masyarakat karena menawarkan fleksibilitas dan kemudahan dalam bertransaksi.

Pay later merupakan fasilitas pembiayaan untuk pembelian barang dan/atau jasa dengan penundaan pembayaran sesuai perjanjian yang dilakukan antara penerima fasilitas pembiayaan dan lembaga jasa keuangan. Fasilitas ini biasanya ditawarkan oleh perusahaan teknologi keuangan (fintech) dan berbasis sistem elektronik tanpa tatap muka secara langsung.

Pay later biasanya memungkinkan konsumen untuk melakukan pembelian secara daring ataupun di toko fisik yang bekerja sama dengan penyedia layanan tersebut. Beberapa penyedia pay later juga menawarkan kartu fisik atau virtual yang dapat digunakan di mana saja yang menerima pembayaran melalui kartu kredit.

Layanan pay later itu dapat digunakan untuk berbelanja kebutuhan sehari-hari, mulai dari belanja daring hingga traveling, seperti memesan tiket pesawat dan kamar hotel. Bahkan, untuk hal-hal yang mendesak pun bisa menggunakan pay later, sebut saja isi pulsa atau membeli paket data telekomunikasi. Bahkan, penggunaannya semakin dipermudah karena sudah banyak e-commerce yang mengusung fitur ini.

Penggunaan pay later semakin populer di kalangan konsumen, terutama di negara-negara berkembang di mana akses pada kredit tradisional relatif terbatas. Otoritas Jasa Keuangan atau OJK menyatakan, saat ini industri jasa keuangan yang menyediakan pay later semakin kompetitif. Layanan pay later pun sudah mulai banyak, tidak kalah dengan dompet elektronik.

Baca juga: Bijak Menggunakan ”Pay Later”

Hingga tahun 2023, menurut data OJK, setidaknya ada tujuh perusahaan pembiayaan yang memiliki produk BNP, antara lain SPayLater, DANA PayLater, Indodana PayLater, dan Atome PayLater. Tiap-tiap penyedia pay later itu memiliki tenor, limit, dan bunga yang berbeda.

Selain perusahaan pembiayaan, sektor perbankan juga ikut mengeluarkan produk serupa yang menawarkan opsi bagi para nasabah. Potensi besar yang dimiliki pay later inilah yang membuat banyak industri perbankan kini melirik bisnis ini. Saat ini, jumlah penggunaan pay later di Indonesia sudah melewati penggunaan kartu kredit.

Beberapa bank sudah lebih dulu masuk dalam bisnis pay later itu. Beberapa di antaranya adalah Bank BTPN melalui bank digital Jenius, Bank CIMB Niaga, Bank DBS Indonesia, Bank Mandiri, dan Bank BCA. Kondisi ini tentu memicu inovasi dan persaingan dalam menawarkan layanan yang lebih baik kepada konsumen.

Meningkatkan belanja

Dengan kemudahan yang ditawarkan, layanan pay later pun kian populer di mata masyarakat. Bahkan, selama bulan Ramadhan tahun ini, OJK memperkirakan transaksi BNPL bisa naik signifikan. Kenaikan itu akan terjadi seiring dengan meningkatnya konsumsi selama Ramadhan-Lebaran. Pada Maret tahun ini, OJK memproyeksikan pertumbuhan piutang pembiayaan berada pada kisaran 11-13 persen secara tahunan.

Selama Ramadhan-Lebaran, tren pola konsumsi masyarakat biasanya cenderung meningkat. Pola belanja ini linier dengan peningkatan variasi metode pembayaran, baik metode yang bersifat kredit maupun tunai. Umumnya, konsumsi belanja pada masa Ramadhan ini berupa barang-barang untuk keperluan puasa dan hari raya serta pembelian tiket transportasi untuk mudik Lebaran.

Seiring dengan meningkatnya konsumsi masyarakat tersebut, metode pembayaran pay later juga semakin meningkat dalam beberapa tahun terakhir. Berdasarkan riset perilaku belanja daring pada 1,5 juta sampel pengguna Kredivo pada Januari hingga Desember 2021, terdapat 38 persen konsumen yang menggunakan pay later saat berbelanja di e-commerce dalam satu tahun terakhir. Angka itu meningkat dibandingkan tahun sebelumnya (2020) yang sebesar 28 persen.

Baca juga: Awas, Jebakan Batman ”Pay Later” di Akhir Tahun

Seorang model menunjukkan tampilan aplikasi layanan bayar kemudian (pay later) Traveloka di telepon genggamnya.

Menurut data Fintech Report 2023 yang dirilis oleh DailySocial Research, dalam hal bertransaksi daring, 25 persen responden menggunakan pay later sebagai metode pembayarannya.

Berkaca pada data Ramadhan 2023 lalu, produk eletronik secara ritel offline juga mencatatkan pertumbuhan paling tinggi hingga 38 persen. Selain itu, produk kategori kesehatan, kecantikan, makanan, buku dan alat tulis kantor (ATK), dan fashion juga mencatat pertumbuhan signifikan saat Ramadhan. Secara rinci, kategori produk kesehatan dan kecantikan serta fashion meningkatkan 2-3 kali lipat, sedangkan kategori produk makanan meningkat hingga 20 persen.

Selanjutnya, dari data penyaluran pembiayaan selama lima tahun terakhir di Multifinance, selalu ada tren peningkatan penyaluran pembiayaan satu bulan sebelum hari raya Idul Fitri atau selama bulan Ramadhan. Peningkatan ini umumnya terjadi pada penyaluran pembiayaan multiguna kendaraan bermotor. Hal ini seiring naiknya permintaan masyarakat atas kendaraan bermotor, termasuk untuk keperluan mudik atau bepergian selama libur Lebaran.

Hati-hati

Di tengah tren peningkatan kebutuhan masyarakat selama Ramadhan-Lebaran, OJK melihat adanya potensi risiko, baik bagi penyedia pay later maupun konsumen. Bagi penyedia pay later, momentum peningkatan daya beli masyarakat selama Ramadhan dan Lebaran 2024 tentu menjadi berkah tersendiri dalam menggenjot jenis pembiayaan pay later.

Namun, di sisi lain, OJK mengingatkan perusahaan pembiayaan untuk tetap menjaga prinsip kehati-hatian dalam penyaluran pembiayaan. Hal ini dilakukan agar pertumbuhan portofolio pembiayaan tidak berimbas pada peningkatan risiko kredit.

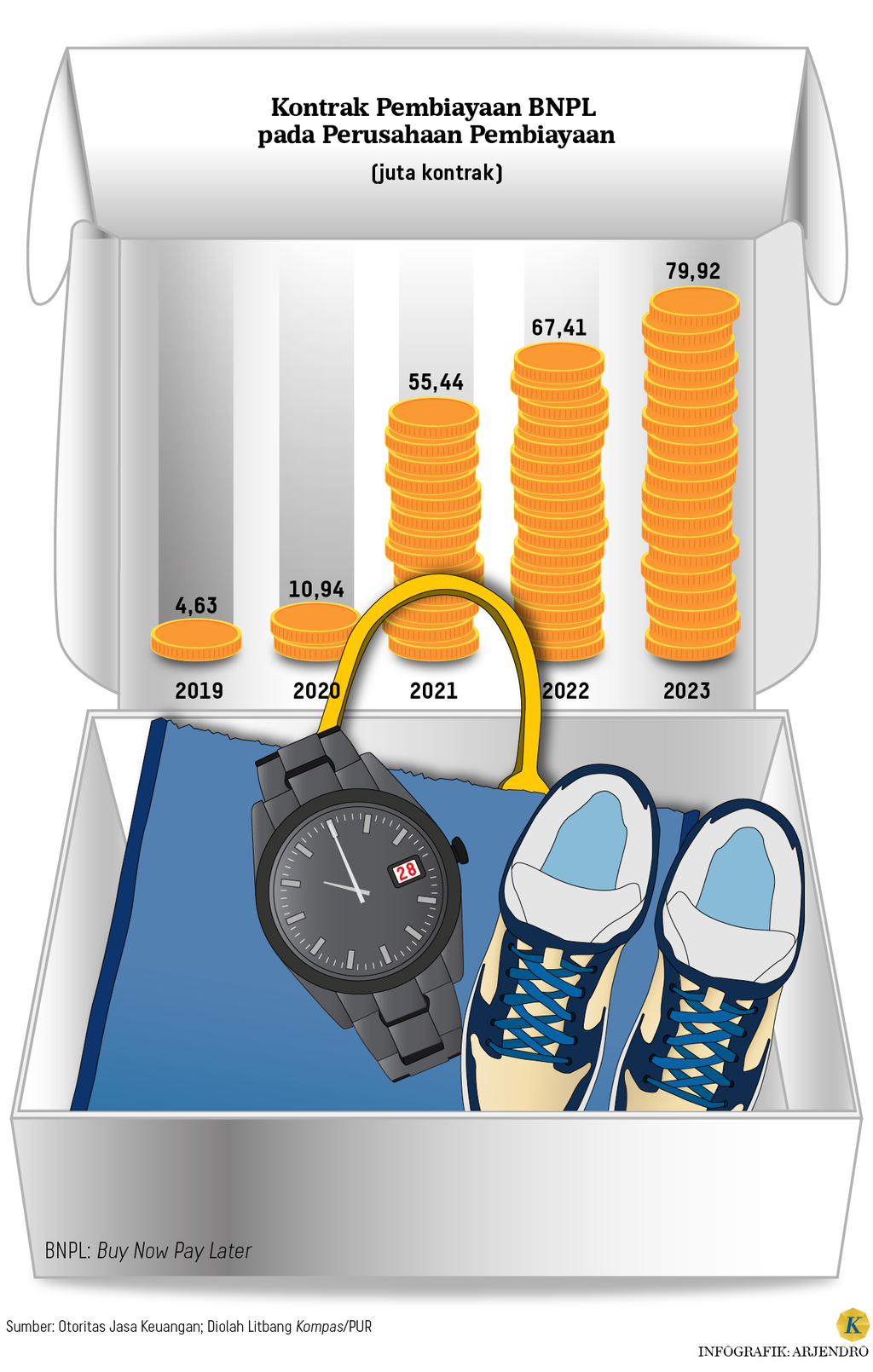

Dalam Roadmap Pengembangan dan Penguatan Perusahaan Pembiayaan 2024-2028, OJK mengidentifikasi bahwa produk BNPL saat ini sedang mengalami perkembangan pesat. Pada tahun 2023, tercatat sudah ada tujuh perusahaan pembiayaan yang menawarkan produk BNPL. Data OJK menunjukkan bahwa jumlah kontrak pembiayaan BNPL mengalami peningkatan signifikan selama lima tahun terakhir (2019-2023), dengan rata-rata pertumbuhan sebesar 144,35 persen per tahun.

Baca juga: Saat ”Bayar Nanti” Mulai Mengancam Bisnis Kartu Kredit

Ilustrasi pay later

Pada Desember 2023, kontrak pembiayaan BNPL mendominasi sebesar 82,56 persen dari total kontrak pembiayaan yang mencapai 96,80 juta kontrak. Meskipun begitu, total aset penyelenggara BNPL baru 2 persen dari total aset perusahaan pembiayaan secara keseluruhan. OJK menyimpulkan bahwa meskipun nilai portofolio BNPL masih relatif kecil, potensi pertumbuhan di masa depan tetap besar mengingat tingginya permintaan dari masyarakat.

Namun, regulasi khusus mengenai produk BNPL belum ada hingga saat ini. Karena itu, OJK perlu memperhatikan tren penggunaan BNPL oleh masyarakat guna memastikan perlindungan konsumen yang memadai.

Bijak

Di sisi konsumen, layanan pay later ibarat pedang bermata dua. Di satu sisi memang memudahkan transaksi karena bisa mencicil barang yang diinginkan, tetapi di sisi lain, pay later bisa jadi jerat utang jika penggunanya tidak berhati-hati.

Keuntungan utama dari layanan pay later adalah kemudahan akses kredit, terutama bagi mereka yang relatif sulit memenuhi persyaratan untuk mendapatkan kartu kredit tradisional. Layanan ini juga menawarkan fleksibilitas pembayaran yang memudahkan serta meringankan angsuran bagi para nasabahnya.

Baca juga: Jangan Terlena ”Paylater”

Papan promo layanan bayar kemudian (pay later) oleh dompet digital sebagai alat pembayaran mewarnai gerai-gerai penjualan makanan dan minuman.

Menilik layanan ini sama seperti kredit, OJK mengingatkan masyarakat agar bijak menggunakan pay later untuk kebutuhan selama Ramadhan-Lebaran. OJK mengimbau masyarakat untuk membatasi nilai pinjaman sesuai dengan kemampuan membayar. Caranya, dengan memanfaatkan fitur pengatur limit pinjaman di layanan pay later. Kemudian, calon peminjam juga harus membaca dan memahami hak dan kewajiban, termasuk biaya-biaya dalam kontrak perjanjian pinjaman.

Sebelum menggunakan pay later juga harus memastikan kesanggupan membayar cicilan beserta bunga pinjaman. Tak kalah penting, calon pengguna pay later juga harus memahami besaran denda jika telat membayar pinjaman.

Terakhir, usahakan selalu membayar cicilan dan melunasi pinjaman tepat waktu agar tagihan tidak menumpuk dan terhindar dari denda. Agar tidak lupa, tipsnya bisa dengan memasang alarm pengingat. Dengan demikian, tingginya tren konsumsi saat Ramadhan ini tidak memancing debitor pay later gelap mata dalam berbelanja. (LITBANG KOMPAS)