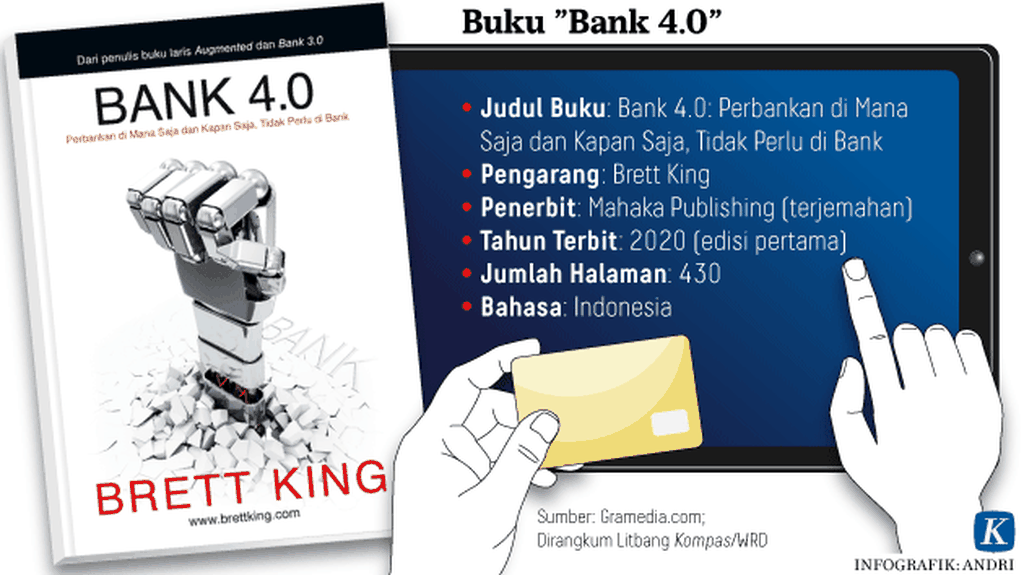

”Bank 4.0” dan Peta Baru Industri Perbankan

Buku ”Bank 4.0” karya Brett King mencoba mengupas bagaimana perubahan besar yang terjadi pada industri perbankan. Perkembangan pesat teknologi mengubah model bisnis bank.

Suasana diskusi seusai peluncuran Buka Rekening Baru melalui aplikasi BCA di Jakarta, Kamis (11/4/2019). Layanan ini membuat nasabah dapat membuka rekening secara digital. Tampak dari kiri ke kanan Wakil Presiden Direktur BCA Armand Wahyudi Hartono, Presiden Direktur BCA Jahja Setiaatmadja, dan Direktur BCA Santoso.

Brett King meneropong masa depan perbankan dunia dalam satu dekade ke depan. Ramalan ini didasarkan pada perkembangan pesat teknologi yang terjadi. Melalui buku ini, Brett King berupaya menjelaskan model bisnis bank dalam ekosistem ekonomi baru.

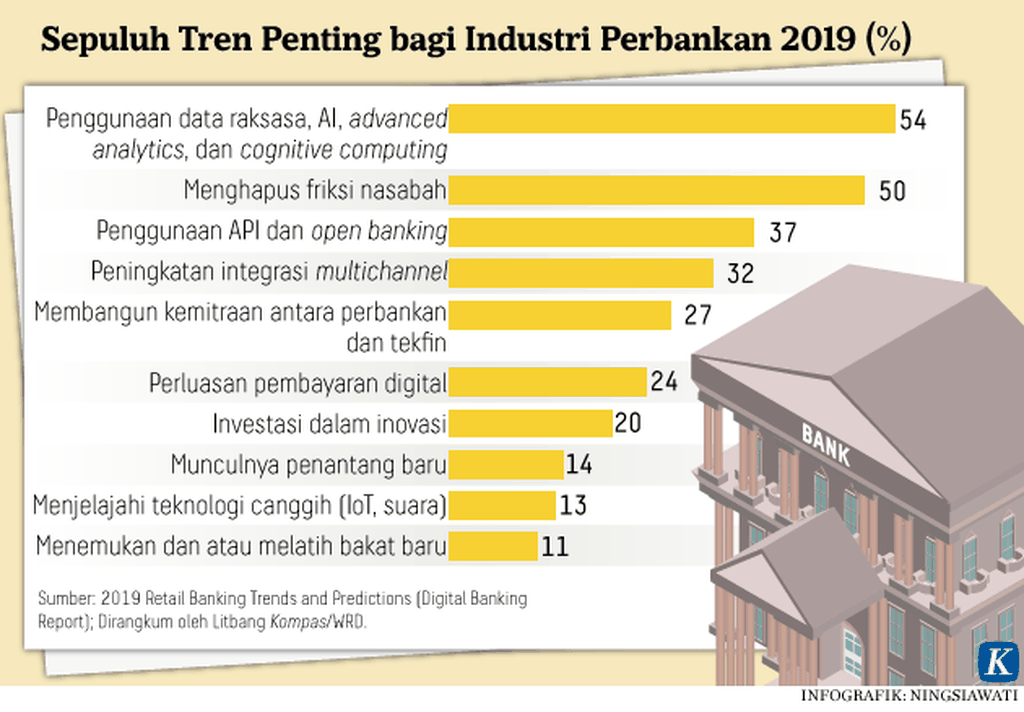

Disrupsi berbasis teknologi terjadi begitu cepat dan membawa perubahan mendasar di berbagai lini bisnis, termasuk jasa keuangan. Keberlanjutan tren ini mendorong perilaku baru konsumen dalam mengakses layanan keuangan dan perbankan.

Kini, layanan perbankan yang melekat dengan nasabah secara real time menjadi suatu kebutuhan penting dan mendasar. Hambatan nasabah mengakses layanan perbankan bukan lagi terbatas pada kantor fisik dan segala aturan yang berlaku di dalamnya.

Buku Bank 4.0 karya Brett King mencoba mengupas bagaimana perubahan besar yang terjadi pada industri ini. Selain itu, Brett juga membahas mengenai peta jalan Bank 4.0. Fokus pada layanan digital menjadi strategi dalam menggeser pangsa pasar bank tradisional.

Bank-bank harus membuat perubahan penting demi menyelamatkan bisnisnya. Bank harus merespons transformasi besar yang sedang berlangsung. Artinya, bank konvensional perlu mewaspadai perkembangan di era 4.0.

Bank 4.0 merupakan cara kerja, keterampilan, fungsi, dan kecakapan baru yang tak terpikirkan oleh bank sebelumnya. Kunci pergeseran dalam Bank 4.0 adalah teknologi mentransformasi cara manusia berhubungan dengan bank. Lebih dari sekadar layanan jasa simpan pinjam, pembayaran, dan pemberian kredit. Namun, telah menyatu dengan kehidupan sehari-hari.

Empat tahap

Melalui buku ini, Brett membagi perkembangan tahapan bank dalam empat seri. Bank 1.0 dalam seri pertama membahas kehadiran perbankan perdana selama periode 1472 hingga 1980. Salah satu fokus pembahasannya adalah kantor sebagai pusat kegiatan dalam melayani nasabah.

Periode kedua era Bank 2.0 muncul dengan kehadiran layanan perbankan di luar kantor. Perubahan wajah perbankan ini, antara lain, ditandai dengan pengurangan layanan kantor dan jam kerja kantor bank yang digantikan mesin otomatis anjungan tunai mandiri (ATM) dan akselerasi layanan melalui internet banking.

Selanjutnya, babak Bank 3.0 terjadi pada periode 2007 hingga 2017. Era ini ditandai dengan munculnya ponsel pintar atau smartphone. Munculnya produk pintar ini membuat layanan bank dapat dilakukan oleh nasabah kapan saja di mana saja. Pembayaran melalui ponsel (mobile payment) dan layanan peer to peer (P2P) dapat diakses dengan mudah hanya menggunakan ponsel pintar.

Sesudah 2017, perbankan masuk ke dalam fase Bank 4.0. Melanjutkan perkembangan di era sebelumnya, Bank 4.0 ditandai dengan layanan perbankan tanpa friksi yang dapat diakses melalui berbagai teknologi dengan mengandalkan kecerdasan buatan (artificial intelligence).

Warga mencoba aplikasi mobile money LinkAja di Jakarta, Senin (25/2/2019). LinkAja merupakan layanan uang digital sinergi dari berbagai badan usaha milik negara (BUMN). LinkAja menggabungkan produk TCASH milik Telkomsel, Yap! milik BNI, e-Cash milik Bank Mandiri, dan T- Bank BRI.

Titik berat pada faktor kemudahan dan kecepatan membuat fondasi Bank 4.0 jauh berbeda dengan era Bank 1.0. Hal ini membuat ketentuan dan prosedur perbankan yang rapi dan ketat mengalami perubahan besar.

Bank di era 4.0 dituntut bergerak cepat dengan konsekuensi melonggarkan aspek-aspek profitabilitas, risiko kredit, rasio pengembalian ekuitas, dan aturan lainnya. Dengan adanya perubahan mendasar ini, Brett juga berupaya membangun ulang definisi perbankan pada lini masa 4.0 tersebut.

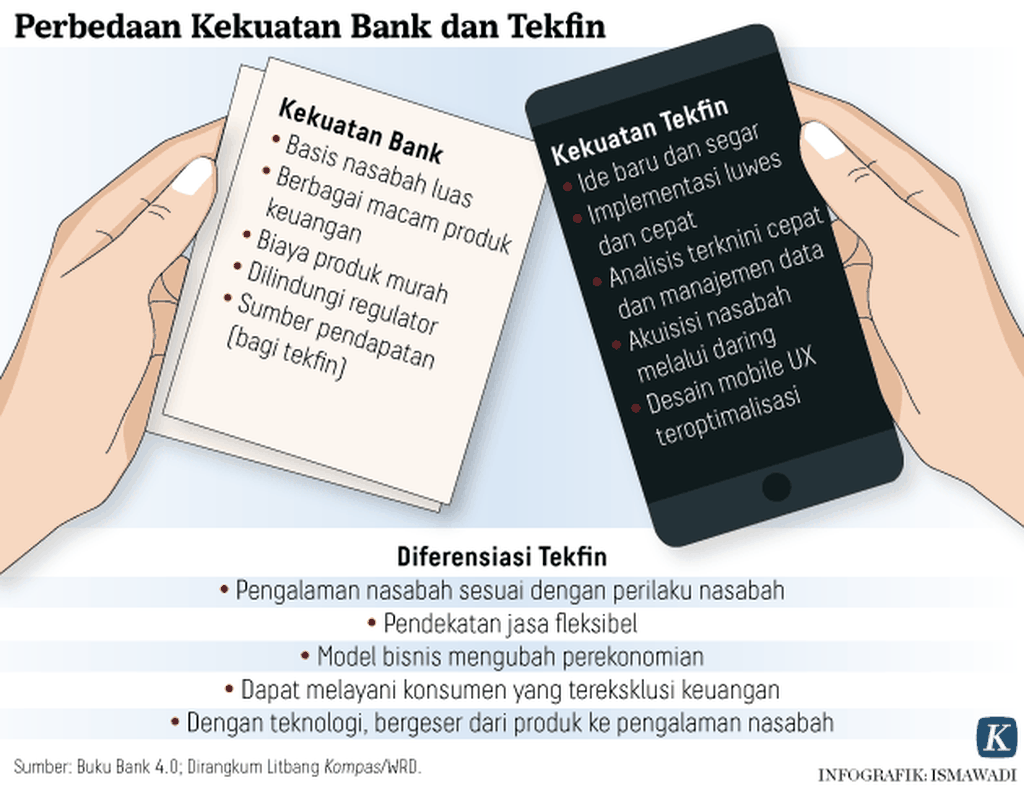

Menurut dia, keahlian bankir di masa depan akan ditopang kemampuan teknolog yang mampu menghadirkan layanan perbankan kepada nasabah menggunakan segala channel digitalnya. Terlebih kompetitor nonbank berskala besar ikut meramaikan pasar perbankan.

Tanpa penyesuaian sistem perbankan yang lebih luwes kepada nasabah, bukan tidak mungkin kompetitor nonbank tersebut dapat menggeser bank yang tetap beroperasi dengan model Bank 1.0, Bank 2.0, dan Bank 3.0.

Revolusioner

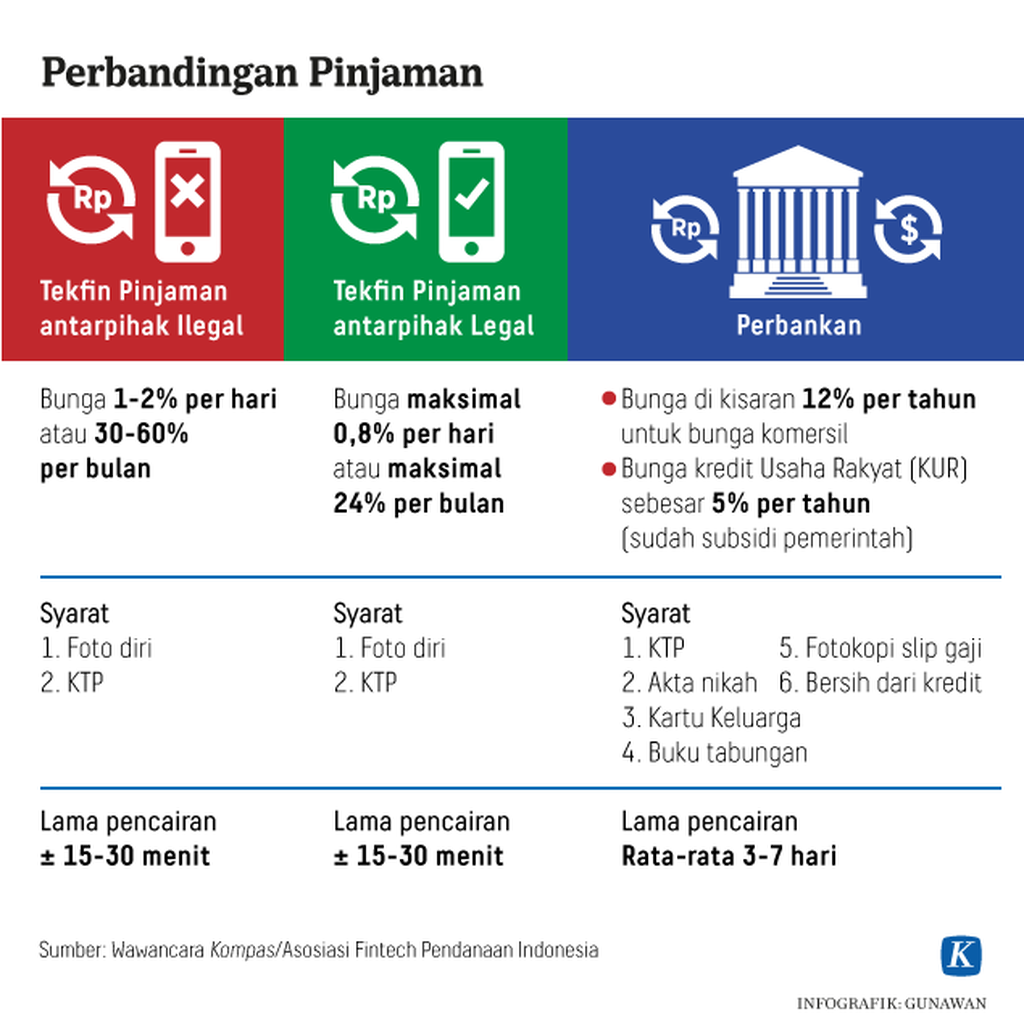

Perkembangan fase perbankan tidak dapat dilepaskan dari berkembangnya teknologi informasi dan internet. Namun, tidak serta-merta perkembangan tersebut langsung diadopsi ke dalam indutri perbankan. Salah satu contohnya adalah pembukaan rekening baru.

Perkembangan teknologi internet yang sudah berjalan lebih dari 25 tahun masih minim digunakan untuk memberikan kemudahan dalam membuka rekening baru. Banyak perbankan di negara-negara di dunia yang masih belum menerapkan pembukaan rekening bank secara daring atau melalui ponsel.

Keterikatan artefak yang selama ini menjadi ciri khas perbankan menjadi faktor utama belum diterapkannya perubahan tersebut. Sejak awal praktik perbankan dimulai, tanda tangan nasabah di atas kertas yang menjadi simbol pembeda secara unik dan faktor keamanan perbankan. Konsekuensi dari prosedur ini, nasabah dituntut harus datang ke kantor bank untuk membuka rekening.

Brett melihat hal ini sebagai celah adaptasi perbankan untuk menghadirkan utilitas mendasar perbankan masuk dalam teknologi. Aspek teknologi sangat memungkinkan menyingkirkan hambatan prosedur tersebut.

Melalui teknologi, perbankan dapat menawarkan layanan semantic banking yang dapat diakses dari mana saja dan kapan saja. Semantic banking merupakan fungsi bank yang telah menyatu dengan gaya hidup masyarakat yang ingin mengakses produk dan jasa secara mudah dan praktis dengan bantuan internet.

Karena itu, Brett melihat fisik produk menjadi kurang relevan untuk saat ini. Lambang-lambang fisik perbankan, seperti mata uang fisik, kartu debit, atau kartu kredit, lambat laun akan tersisih karena berjarak atau memberikan hambatan bagi nasabah.

Brett mencotohkan layanan produk Amazon Echo atau Google Home menjadi contoh bagaimana perilaku transaksional dan perdagangan berdasarkan kecerdasan buatan atau AI dapat dilakukan. Kedua produk tersebut dilakukan hanya melalui suara. Dengan teknologi tersebut, transaksi dapat dilakukan dengan lebih cepat dan efisien.

Tanpa kantor

Selanjutnya, Brett juga menunjukkan contoh perubahan konsep desain sistem perbankan di Amerika Serikat dengan di Kenya dan China. Bank-bank di AS dipandang tidak mudah mengadopsi fase 4.0 karena berpegang erat dengan regulasi dan sistem.

Namun, hal demikian tidak ditemukan di Kenya dan China. Terobosan besar dilakukan industri perbankan Kenya dalam 10 tahun terakhir. Pada 2005, sekitar 70 persen masyarakat Kenya tidak memiliki rekening bank ataupun uang digital lain.

Namun kondisi tersebut berubah setelah muncul inovasi layanan mobile money dari perusahaan telekomunikasi yang diberi nama M-Pesa. Tingginya kepemilikan telepon seluler masyarakat Kenya dimanfaatkan untuk memperluas layanan telekomunikasi.

Pelanggan MPesa bisa melakukan transfer, membayar tagihan, membeli barang, membayar transportasi umum, hingga mendapatkan fasilitas kredit mikro. Sejak 2008, M-Pesa mencatat rekor jumlah rekeningnya lebih banyak dibandingkan dengan rekening pada bank konvensional.

Inklusi keuangan M-Pesa sangat masif membuat tekanan pada bank-bank besar. Namun, pada akhirnya perbankan melebarkan sayap melalui kerja sama. Adanya kerja sama dengan M-Pesa membuat perbankan dapat mencapai tiga kali lipat target nasabahnya dalam setahun.

Berkembangnya layanan serupa terjadi di China. Pasar pembayaran digital melalui ponsel mengalami pertumbuhan pesat di China. Volume transaksi mobile payment melambung tinggi dalam waktu dua tahun.

Pada 2015, volume transaksi 1,45 triliun dolar AS. Nilai tersebut meningkat menjadi 17 triliun dollar AS pada 2017. Bahkan, pada 2018, mobile payment di China mengungguli pembayaran menggunakan kartu debit dan kartu kredit.

Menariknya, pembayaran digital ini didominasi oleh pembayaran nonbank. Sebesar 92 persen mobile payment di China dilayani oleh dua perusahaan tekfin, yaitu Ant Financial (Alipay) dan Tencent (WeChat/WePay).

Tren kenaikan ini diperkirakan akan terus bertambah. Pada 2030 nanti, nilai kapitalisasi pasar Ant Financial diprediksi akan mendekati 1 triliun dollar AS. Jumlah tersebut empat kali lebih besar daripada ICBC of China, bank terbesar di dunia sekarang.

Padahal, Ant Financial bukanlah bank. Namun, institusi tersebut berhasil membangun ekosistem baru yang mengubah utilitas perbankan ke dalam ponsel.

Dua fenomena yang terjadi di Kenya dan China disebut Brett sebagai cara kerja perbankan di era 4.0. Perbankan harus mengembangkan dirinya seperti perusahaan rintisan tekfin yang berhasil menciptakan pengalaman transformasi yang lebih murah dan cepat kepada nasabah.

Layanan tersebut juga menjadi contoh layanan tanpa gerai alias branchless banking. Itu merupakan prinsip nonkonvensional lembaga keuangan untuk memperluas jangkauan layanan. Uniknya, hal itu digerakkan oleh pemain baru di luar bank.

Menuju era 4.0

Pemain baru seperti start up tekfin mampu mendominasi model layanan ini karena memiliki keunggulan terbebas dari sistem dan regulasi ketat yang membatasi perkembangan jasa finansial. Hal itu karena setiap tekfin di dunia memiliki kesamaan misi dasar, yaitu menghilangkan friksi yang terasosiasi dengan jasa finansial saat ini.

Brett mengutip pandangan Jack Ma sebagai pendiri start up tekfin terbesar di dunia, yakni ”Jika ingin tumbuh dengan cepat, maka haruslah diraih melalui cara-cara digital.” Cara-cara ini sekaligus menjadi kesempatan bagi perbankan agar tetap berkembang di era 4.0. Brett menawarkan empat opsi bagi bank dalam merespons perubahan ini.

Pertama, tidak melakukan apa-apa. Artinya, perlahan-lahan kinerjanya terus menurun dan akan sangat memakan biaya. Boleh dibilang ini merupakan opsi paling minimalis bagi perbankan karena lebih banyak bertahan dengan strategi pemasaran dan produk yang selama ini ada.

Brett mencotohkan layanan produk Amazon Echo atau Google Home menjadi contoh perilaku transaksional berdasarkan kecerdasan buatan atau AI dapat dilakukan.

Opsi kedua adalah bermitra dengan tekfin. Kolaborasi ini merupakan langkah terbaik karena bank bisa bereksperimen dengan teknologi baru secara lebih cepat dan hemat dibandingkan dengan bekerja sendiri.

Ketiga, mengakuisisi tekfin. Opsi ini memang lebih cepat dalam menyerap teknologi, tetapi lebih mahal dan sangat menantang karena akan menyatukan kultur kerja yang berbeda. Keempat, menjiplak inovasi tekfin. Penjiplakan atau pengekor bisa menimbulkan biaya yang besar dan lambat dalam mengadopsi inovasi.

Namun, memahami opsi yang seharusnya dilakukan belum menjamin keberlangsungan bisnis perbankan. Butuh komitmen awal sebagai jurus bank agar dapat bertahan hidup. Jika mencermati fenomena yang sedang berlangsung, terlebih keberhasilan layanan keuangan digital di Kenya dan China, konsep prinsip dasar kembali diingatkan sebagai elemen kuncinya.

Menurut Brett, utilitas inti perbankan lewat teknologi harus ada dalam sistem baru perbankan. Utilitas dasar perbankan ini dapat melayani nasabah secara real time. Perubahan paradigma fundamental merupakan inti perubahan dari Bank 4.0.

Pengalaman nasabah dalam mengakses layanan finansial yang melekat dengan kehidupan sehari-hari diperkirakan akan menjadi masa depan jasa finansial. Platform bank akan terdiferensiasi lewat inovasi dalam memanjakan nasabah. Hal inilah yang akan menghilangkan hambatan layanan bank dan mendorong kerja inovatif yang mematahkan distorsi dengan nasabah.

Baca juga: Momentum Pemulihan Ekonomi Pascapandemi

Di akhir tulisannya, Brett King mengutarakan prediksinya. Bank terbesar di dunia pada dekade selanjutnya diramalkan pada sebuah institusi yang mengantarkan teknologi ke nasabahnya. Pada 2025, bank terbesar di dunia akan jatuh pada perusahaan teknologi, seperti Ant Financial, yang memiliki daya jangkau dan skala yang besar.

Brett sudah menunjukkan peta jalan menuju Bank 4.0. ”Apabila tidak berlari cepat dan mengubah segalanya dari dasar, maka harus bersiap untuk mengalami tahun-tahun terberat ke depannya.” (LITBANG KOMPAS)

Baca juga: Mengapa Harus Membayar Berita Daring?