Sentimen negatif yang menimpa pasar modal serta kurs rupiah adalah cermin fundamental yang melemah di masa depan.

Oleh

A PRASENTYANTOKO, PENGAJAR DI UNIVERSITAS KATOLIK INDONESIA ATMA JAYA

·5 menit baca

KOMPAS/AGNES THEODORA

Anggota Tim Gugus Tugas Sinkronisasi Prabowo-Gibran, Thomas Djiwandono, memberi keterangan pers bersama Menteri Keuangan Sri Mulyani Indrawati, Menteri Koordinator Bidang Perekonomian Airlangga Hartarto, dan Anggota Tim Gugus Sinkronisasi Budi Djiwandono. Konpers itu digelar di Jakarta, Senin (24/6/2024), untuk menjawab kegelisahan di pasar.

Kecemasan masih menggelayuti perekonomian kita ke depan. Pada 10 Juni 2024, lembaga investasi global Morgan Stanley menurunkan peringkat pasar modal kita menjadi “underweight”.

Artinya, pasar modal Indonesia dinilai kurang berbobot sehingga mereka mengurangi kepemilikan asetnya di pasar modal kita dan memindahkannya ke tempat lain. Alasannya, terjadi pelemahan nilai tukarrupiah disertai potensi peningkatan beban fiskal pada pemerintahan mendatang. Sementara pendapatan negara diperkirakan akan tertekan.

Pasar modal Indonesia dinilai kurang berbobot sehingga mereka mengurangi kepemilikan asetnya di pasar modal kita dan memindahkannya ke tempat lain.

Menyusul pengumuman tersebut, beberapa investor melepas kepemilikan sahamnya dari pasar modal kita. Saham-saham yang dikelola BlackRock, salah satu lembaga investasi terbesar, turun sekitar 5 persen. Jika dihitung sejak awal tahun, saham terkoreksi 15 persen.

Sentimen terus merembet dan menggerus Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia hingga menyentuh level terendah sepanjang 2024, yakni pada 6.850. Dan bola salju terus menggelinding.

Pada 26 Juni 2024, giliran HSBC yang menurunkan peringkat pasar modal kita dari “overweight” menjadi netral. Alasannya serupa, pendapatan tergerus akibat suku bunga tinggi dan nilai tukar melemah. Pada saat sama, ketidakpastian terjadi dalam kebijakan fiskal pada pemerintahan mendatang.

SALOMO TOBING

A Prasetyantoko

Merosotnya kinerja pasar modal beriringan dengan penurunan nilai tukar rupiah yang sempat menyentuh angka terendah, sekitar Rp 16.400 per dollar Amerika Serikat (AS). Naik turunnya nilai tukar rupiah memang selalu terjadi seiring dengan naik turunnya IHSG mengingat proporsi investasi jangka pendek kita masih didominasi investor asing.

Besar defisit dan utang pemerintah merupakan dua indikator penting dalam menilai kualitas fiskal. Anggaran Pendapatan dan Belanja Negara (APBN) 2024 mematok defisit fiskal sebesar 2,29 persen. Sementara tahun depan, defisit fiskal direncanakan sebesar 2,45 – 2,82 persen.

Sebagaimana tertuang dalam Kebijakan Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) 2025, defisit tersebut direncanakan bersama target pertumbuhan ekonomi sebesar 5,1–5,5 persen dan inflasi 1,5–3,5 persen. Jika sesuai rencana, perekonomian kita sebenarnya akan baik-baik saja atau stabil.

Besar defisit dan utang pemerintah merupakan dua indikator penting dalam menilai kualitas fiskal.

Masalahnya, defisit berpotensi meningkat akibat ekspansi belanja. Sementara pendapatan diproyeksikan menurun sebagai konsekuensi melemahnya pertumbuhan.

Defisit bisa ditutup dengan penerbitan utang baru. Sebagaimana diatur dalam Undang-Undang Keuangan Negara, defisit diperbolehkan hingga 3 persen.

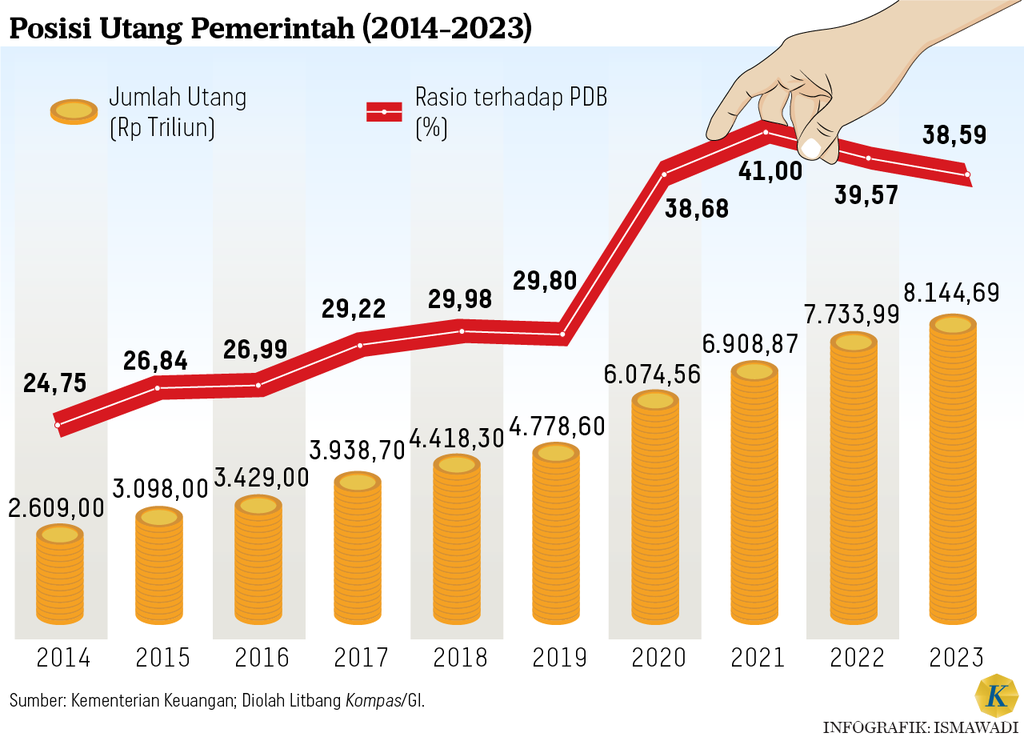

Sementara saldo utang maksimum 60 persen terhadap Produk Domestik Bruto (PDB). Pada 2024, rasio saldo utang terhadap PDB mencapai 39 persen atau masih jauh dari batas atas yang diperbolehkan undang-undang.

Sempat muncul wacana di media, pemerintah ke depan kemungkinan akan merenggangkan rasio utang di kisaran 50 persen. Meski secara undang-undang diperbolehkan, tapi pasar bereaksi negatif atas wacana tersebut.

Indeks pasar modal dan rupiah melemah. Sementara imbal hasil surat utang negara naik. Mengapa pasar bereaksi begitu keras terhadap arah kebijakan fiskal tersebut?

Sempat muncul wacana di media, pemerintah ke depan kemungkinan akan merenggangkan rasio utang di kisaran 50 persen.

Banyak negara memiliki rasio utang dan defisit fiskal yang jauh lebih besar dari Indonesia. Jepang misalnya, rasio utang terhadap PDB mencapai 264 persen. Namun gejolak di pasar modal dan nilai tukar negara itu relatif kecil.

AS memiliki rasio utang terhadap PDB mencapai 129 persen. Namun mata uangnya justru menguat terhadap hampir semua mata uang dunia. Indeks mata uang dollar AS naik menjadi 105 atau mencapai titik tertinggi.

Begitu pun dengan Malaysia dan Thailand. Masing-masing memiliki rasio utang terhadap PDB sebesar 69,56 persen 61,45 persen tetapi tak mengalami gejolak seperti kita.

Suku bunga tinggi

Ada beberapa alasan mengapa pasar bereaksi keras terhadap arah kebijakan fiskal Indonesia. Pertama, suku bunga kita lebih tinggi dibandingkan negara lain.

Akibatnya beban pembayaran cicilan dan bunga utang juga lebih berat secara relatif. Jepang meski menjadi negara dengan tingkat utang tertinggi di dunia tenang saja karena bunga obligasi pemerintah dengan tenor 10 tahun hanya 1 persen.

Pemerintah Indonesia harus membayar suku bunga obligasi sepuluh tahun sebesar 7,1 persen.

Sementara negara-negara lain jauh lebih rendah. Sebut saja misalnya, China (2,2 persen), Singapura (3,2 persen), Thailand (2,6 persen), dan Malaysia (3,8 persen).

Pemerintah Indonesia harus membayar suku bunga obligasi sepuluh tahun sebesar 7,1 persen. Sementara Sertifikat Rupiah Bank Indonesia (SRBI) yang digunakan sebagai instrumen kebijakan moneter, suku bunganya mencapai 7,5 persen.

KOMPAS/HENDRA A SETYAWAN

Gubernur Bank Indonesia Perry Warjiyo (kiri) memberi hormat kepada Presiden Joko Widodo saat akan memberikan laporan dalam rapat koordinasi pengendalian inflasi tahun 2024 dan tim pengendalian inflasi daerah award di Istana Negara, Jakarta, Jumat (14/6/2024).

Kedua, rasio pembayaran utang terhadap pendapatan negara (pajak dan non-pajak) sudah sangat tinggi, sekitar 40 persen pada 2024. Pertumbuhan pembayaran utang sudah lebih tinggi dari pertumbuhan pendapatan sejak 2023.

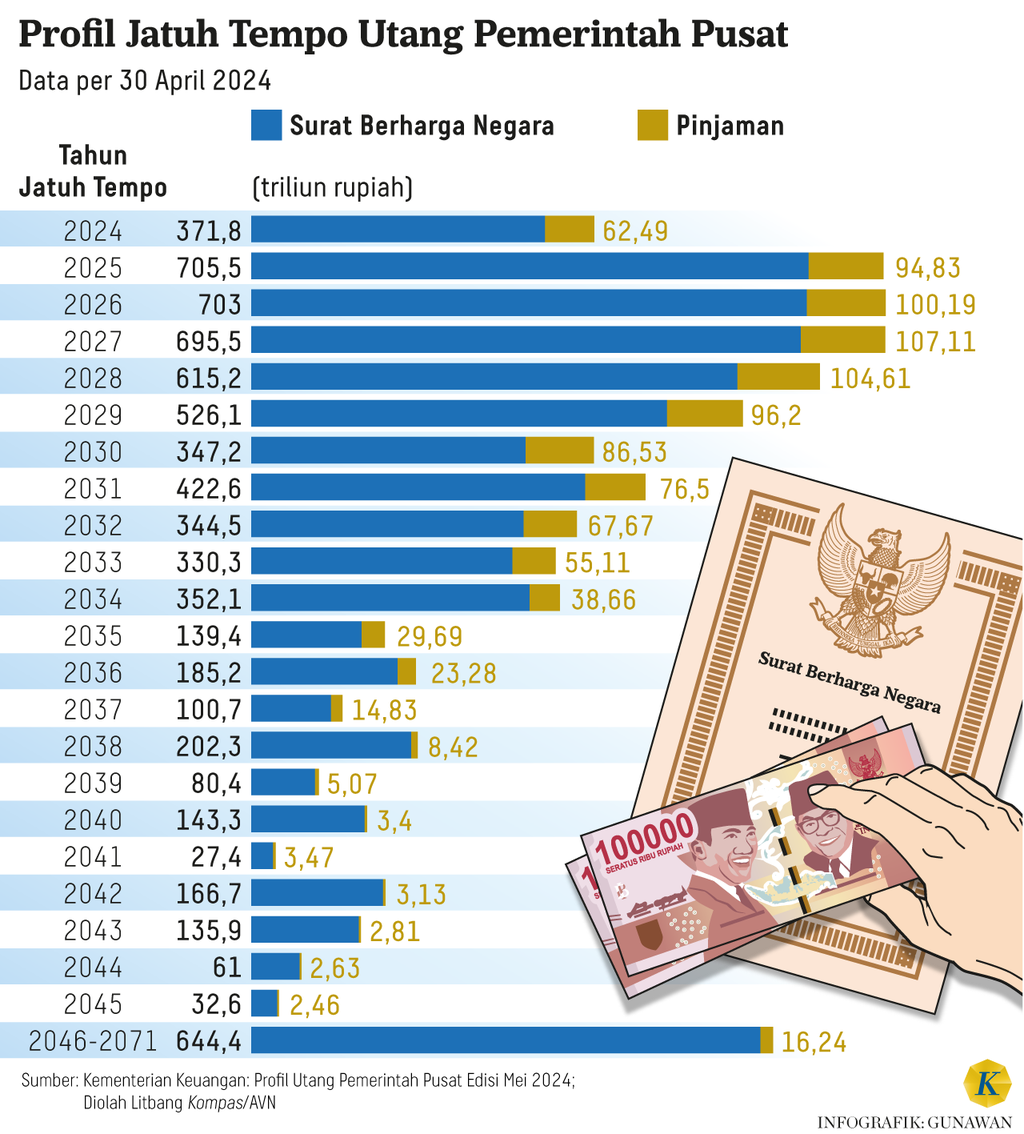

Tiga tahun ke depan merupakan masa yang sangat kritis karena puncak jatuh tempo utang pemerintah. Pada 2025 hingga 2027, utang pemerintah yang akan jatuh tempo mencapai di atas Rp 800 triliun per tahun. Baru mulai 2028, nilai utang jatuh tempo mulai turun di bawah Rp 800 triliun.

Pada 2025 hingga 2027, utang pemerintah yang akan jatuh tempo mencapai di atas Rp 800 triliun per tahun.

Ketiga, beban fiskal akan semakin berat di masa depan dengan berbagai target pembiayaan sosial dan pengeluaran non-produktif, seperti melanjutkan pembangunan Ibu Kota Nusantara dan program makan bergizi gratis.

Bank Dunia dalam laporan tiga bulanan, Indonesia Economic Prospect edisi Juni 2024, menunjukkan, penerimaan negara pada triwulan II-2024 turun 4,2 persen dibandingkan periode sama 2023 akibat turunnya hasil dari kenaikan harga komoditas serta melemahnya kegiatan ekonomi.

Sementara belanja naik 18 persen akibat peningkatan belanja pegawai dan barang, belanja sosial serta kenaikan subsidi akibat depresiasi mata uang.

KOMPAS/PRIYOMBODO

Awak media mendokumentasikan Menteri Keuangan Sri Mulyani bersama jajarannya jelang konferensi pers Anggaran Pendapatan dan Belanja Negara (APBN) Kita edisi April 2024 di Jakarta, Senin (27/5/2024).

Melihat realitas ini, sentimen negatif yang menimpa pasar modal serta nilai tukar kita memang mencerminkan situasi fundamental yang melemah di masa depan, khususnya terkait fiskal.

Strategi pembangunan ekonomi memang harus dijalankan secara mandiri. Namun ini sulit dijalankan jika ketergantungan pembiayaan pada pihak asing masih tinggi.

Sentimen negatif yang menimpa pasar modal serta nilai tukar kita memang mencerminkan situasi fundamental yang melemah di masa depan, khususnya terkait fiskal.

Jika ingin membangun kemandirian ekonomi, tampaknya salah satu yang harus dilakukan adalah menambah kapasitas akumulasi modal di dalam negeri melalui pendalaman pasar keuangan di berbagai sektor melalui berbagai cara.

Ini bisa ditempuh misalnya dengan adopsi teknologi dalam rangka penetrasi dan inklusi maupun inovasi dalam instrumen pembiayaan melalui berbagai derivasi dari model pembiayaan konvensional.