Konfigurasi Baru Pertumbuhan-Inflasi Dunia dan Nilai Tukar

Nilai tukar dipengaruhi berbagai variabel, termasuk kebijakan negara lain yang dianggap sebagai jangkar.

Oleh

ARI KUNCORO

·5 menit baca

KOMPAS/PRIYOMBODO

Pengunjung berbelanja kue di pasar modern intermoda BSD di Cisauk, Kabupaten Tangerang, Banten, Sabtu (4/5/2024). Merujuk data Badan Pusat Statistik (BPS), produk domestik bruto nasional pada kuartal IV-2023 mencapai 5,05 persen secara tahunan. Sumber utama pertumbuhan berasal dari pengeluaran konsumsi rumah tangga sebesar 2,55 persen.

Pola pertumbuhan baru pascapandemi Covid-19 ditandai dengan resurgensi pengeluaran konsumsi yang disebut revenge spending akibat pengeluaran yang tertahan (pent-up demand) di masa pandemi. Pengeluaran konsumsi praktis menjadi motor pertumbuhan global. Pertumbuhan dunia melejit dari minus 2,1 persen pada tahun 2020 ke 6,1 persen pada tahun 2021.

Pertumbuhan ini didanai oleh kelebihan tabungan akibat konsumsi yang tertahan sebelumnya. Pertumbuhan ini turun ke pola ”normal” ketika ekses tabungan menipis, sebagaimana yang terlihat pada tahun 2022 dan 2023, yaitu ke 3,1 persen. Dana Moneter Internasional (IMF) memperkirakan untuk 2024 pertumbuhan dunia akan mencapai 3,2 persen.

Tidak seperti masa prapandemi, pertumbuhan ekonomi pascapandemi dibarengi dengan inflasi yang lebih tinggi. Pertukaran (trade-off) antara pertumbuhan dan inflasi ala Kurva Philips ini patut mendapat perhatian karena berpotensi membuat otoritas moneter kesulitan mencari keseimbangan dalam mengendalikan inflasi tanpa mengganggu pertumbuhan.

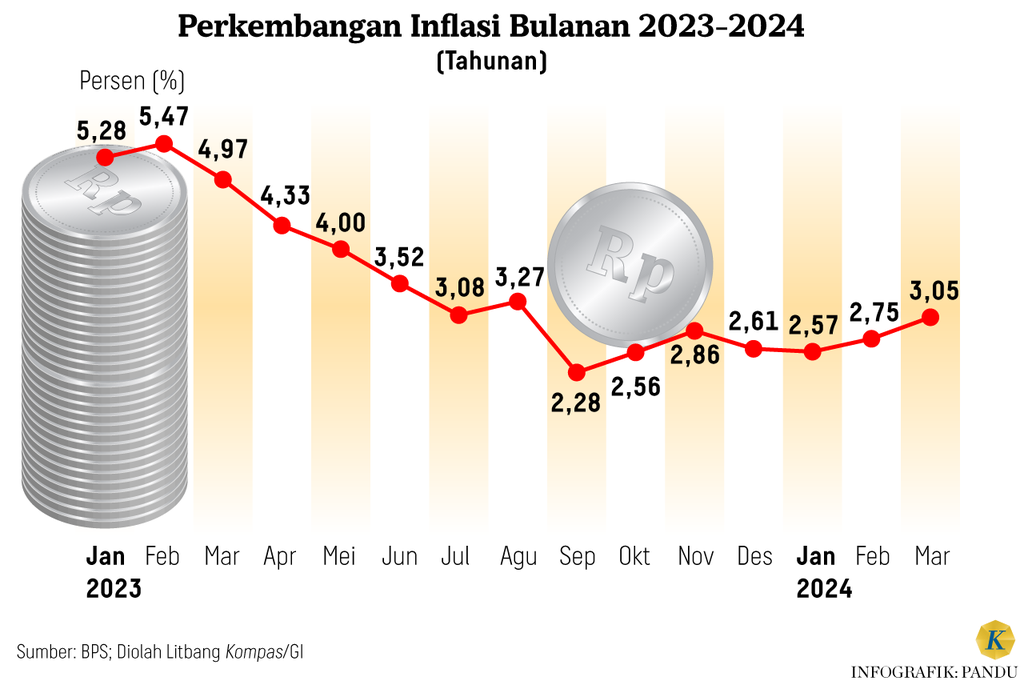

Inflasi global naik berturut-turut dari 3,2 persen pada tahun 2020 ke 4,7 dan 8,79 persen pada tahun 2021 dan 2022, sebagai akibat kombinasi peningkatan permintaan pascapandemi dan fragmentasi rantai pasok dunia, akibat konflik Rusia-Ukraina, serta peningkatan ketegangan geopolitik AS-China. Berita baiknya, inflasi dunia berangsur turun ke 6,78 persen pada tahun 2023 dan diperkirakan akan turun terus ke 5,94 persen pada 2024 (Aaron, Statistia, Juni 2024).

Namun, proyeksi dari 2025 sampai 2027 mengindikasikan bahwa walaupun trennya menurun, inflasi dunia secara rerata akan lebih tinggi, yaitu masing-masing 4,51; 3,73; dan 3,45 persen, dibandingkan masa prapandemi periode 2012-2019 dengan rerata 3 persen.

Dampak globalnya terlihat, misalnya, di Amerika Serikat (AS) yang inflasinya tetap membandel di atas 3 persen. Data terbaru untuk bulan Mei 2024 mencatat inflasi 3,3 persen, menurun tipis dari 3,4 dan 3,5 persen pada Maret dan April, tampaknya sulit untuk turun di bawah 3 persen mendekati 2 persen sesuai target Bank Sentral AS (The Fed).

Di sisi lain, data pertumbuhan yang sudah diperbaiki secara mengejutkan menunjukkan penurunan signifikan dari 3,4 persen pada triwulan IV-2024 ke 1,3 persen pada triwulan I-2024. Penyebabnya adalah penurunan pertumbuhan konsumsi dari 2,4 persen ke 2 persen.

Kendati inflasi AS sudah turun, harga-harga barang konsumsi, baik sandang pangan maupun barang tahan lama, tetap bertahan pada tingkat yang tinggi sehingga mengubah perilaku konsumen (O’leary, Juni 2024). Ini menambah beban rumah tangga yang masih harus membayar cicilan rumah dan ditambah dengan biaya transportasi dan energi.

Penutupan di beberapa lokasi waralaba restoran-restoran terkenal, seperti Red Lobster dan TGI Friday, merupakan cerminan situasi ini. Perilaku yang terjadi saat ini adalah masyarakat yang kembali membawa bekal untuk makan siang di tempat kerja dan makan akhir pekan bersama keluarga di rumah. Perkembangan ini ditafsirkan sebagai pertanda dini pelemahan ekonomi AS.

Data makroekonomi juga menunjukkan ambiguitas. Tingkat pengangguran naik dari 3,9 persen pada April 2024 ke 4 persen pada Mei 2024. Namun, anomalinya, Purchasing Manager Index (PMI) menunjukkan ekspansi, naik dari 50 pada bulan April ke 51,3 pada bulan Mei. Sementara untuk sektor jasa, indeksnya juga naik dari 51,3 ke 54,8. Kenaikan ini lebih diakibatkan aktivitas pemasaran ketimbang penjualan sehingga tidak selalu dapat disimpulkan sebagai perbaikan prospek pertumbuhan AS.

Apa pun interpretasinya, perkembangan PMI dan persistensi inflasi memperkuat argumen The Fed pada pertemuannya yang terakhir untuk tetap mempertahan suku bunga tinggi.

Petugas menghitung dollar AS di tempat penukaran valuta asing PT D8 Valasindo di kawasan Gandaria, Jakarta Selatan, Jumat (19/4/2019).

Implikasi kebijakan

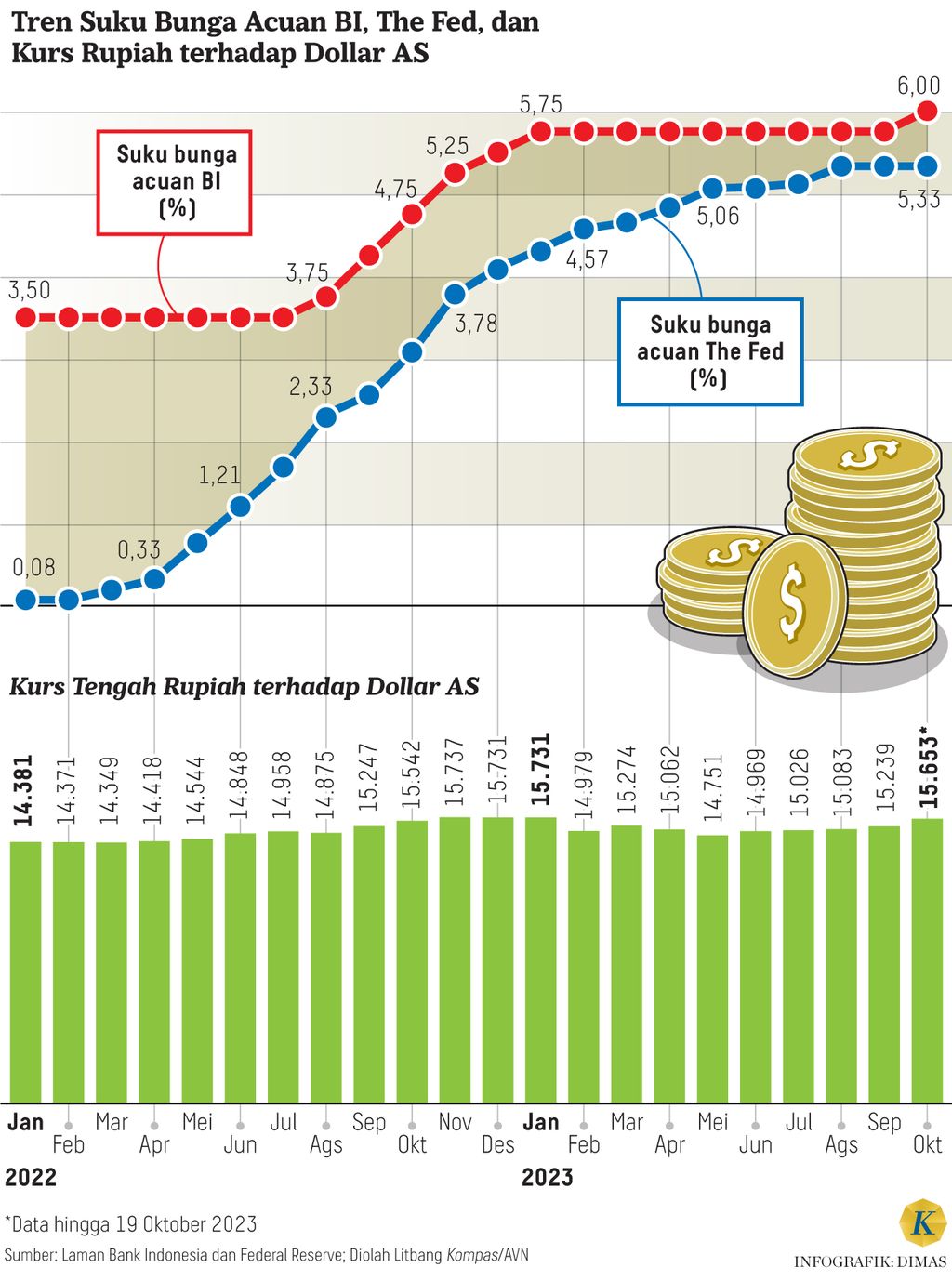

Setelah pertemuan The Fed pada 31 Mei-1 Juni, faktor lain yang memicu kenaikan indeks dollar AS adalah revisi ke bawah pertumbuhan triwulan I-2024, dari 1,6 persen ke 1,3 persen, setelah diturunkan dari 1,9 persen ke 1,6 persen. Ini memperkuat ekspektasi di pasar saham bahwa resesi akan segera terjadi sehingga The Fed akan segera menurunkan bunga. Akibatnya, indeks saham DOW melonjak dari 5.243,1 pada akhir Mei ke 5.473,3 pada Juni atau kenaikan sebesar 4,39 persen.

Di lain pihak, The Fed mendasarkan keputusannya pada inflasi 3,3 persen yang dianggap masih terlalu tinggi dibandingkan dengan target 2 persen sehingga tetap mempertahankan suku bunga tinggi. Bahkan menambahkan nada hawkish dengan mengisyaratkan penurunan suku bunga baru akan terjadi pada Desember 2024. Akibatnya, tren imbal hasil obligasi 10 tahun terhenti penurunannya, bahkan naik ke 4,27 persen dari 4,21 persen.

Ketidakseimbangan ekspektasi ini mempunyai efek menyedot dollar AS global untuk kembali ke AS, baik ke pasar saham maupun obligasi. Dampaknya, antara akhir April dan 21 Juni, indeks dollar AS naik dari 104 ke 105,8 atau kenaikan 1,7 persen. Ini menunjukkan pergerakan dollar AS arus modal portepel sangat sensitif terhadap kenaikan indeks dollar AS karena alternatif investasi yang lain, seperti surat berharga pasar berjangka komoditas, masih berisiko tinggi akibat fluktuasinya yang terlalu lebar.

Yang mendapatkan getahnya adalah nilai tukar di seluruh dunia. Sebagai ilustrasi, dari 15 Mei sampai 21 Juni, yen Jepang melemah dari 155 ke 159,76 per dollar AS atau 3,1 persen. Won Korea terdepresiasi dari 1.363,7 ke 1.388,5 per dollar AS atau 1,8 persen. Sementara itu, pada kurun waktu yang sama, rupiah terkoreksi dari Rp 16.253 ke Rp 16.474 per dollar AS atau 1,4 persen.

Jika pertengahan Maret dijadikan titik awal, dapat diperoleh perkiraan apakah ada announcement effect (efek berita) yang juga mengubah trayektori nilai tukar. Pada pertengahan Maret, posisi rupiah, yen, dan won masing-masing adalah Rp 15.773 per dollar AS, Y 148,75 per dollar AS, dan W 1.330,2 per dollar AS sehingga depresiasi untuk rupiah, yen, dan won masing-masing adalah 4,7; 7,4; dan 4,4 persen.

Akselerasi pelemahan terjadi dua kali setelah pertemuan The Fed pada 31 Maret-1 April dan 31 Mei-31 Juni. Di sekitar waktu kedua pertemuan tersebut, data pertumbuhan ekonomi AS direvisi ke bawah yang membuat fragmentasi ekspektasi.

Nilai tukar dipengaruhi oleh berbagai variabel, termasuk kebijakan negara lain yang dianggap sebagai jangkar (Mark et al, 2007). Dollar AS masih dominan sebagai media transaksi dan investasi.

Bagi Indonesia, implikasinya adalah harus memperhatikan secara saksama fungsi reaksi The Fed terhadap pertumbuhan dan inflasi dalam negerinya. Satu fakta adalah defisit neraca berjalan Indonesia masih dibiayai oleh arus masuk modal portepel.

Konsekuensinya, kurs rupiah dipengaruhi juga oleh ekspektasi berbagai variabel fundamental dalam negeri, seperti pertumbuhan, inflasi, dan defisit APBN yang beroperasi melalui ekspektasi berjangka (future). Ini menuntut kehatian-hatian dalam pernyataan, proyeksi atau perkiraan tentang variabel-variabel tersebut ke depan.