Privatisasi PTN yang Membatasi Akses

Privatisasi PTN pangkal makin terbatasnya akses masuk ke PTN bagi golongan miskin karena biaya kuliah semakin mahal.

Ilustrasi

Harian Kompas medio Januari-Maret 2024 banyak menurunkan liputan maupun opini terkait akses pendidikan tinggi yang masih menjadi problem hingga kini sehingga angka partisipasi pendidikan tinggi kita masih di bawah 40 persen.

Salah satu penyebab utamanya adalah biaya perguruan tinggi secara keseluruhan yang dinilai mahal, baik di perguruan tinggi negeri (PTN), Perguruan Tinggi Negeri Badan Hukum (PTNBH), maupun perguruan tinggi swasta (PTS). Adanya kendala biaya tersebut memunculkan wacana pemberian pinjaman pendidikan bagi mahasiswa (Kompas, 30/3/2024).

Biaya kuliah itu terbagi dua. Pertama, biaya yang dibayarkan ke perguruan tinggi (PT), baik biaya investasi maupun operasional atau dikenal dengan uang kuliah. Kedua, biaya personal, yaitu biaya yang dikeluarkan oleh mahasiswa sehari-hari, seperti makan, bayar kos, transportasi, pembelian laptop, paket internet, dan buku.

Baca juga: Uang Kuliah Tunggal: Sengkarut Pendanaan Pendidikan Tinggi

Besaran uang kuliah di PTN/PTS reguler sebetulnya masih terjangkau karena per semester jauh di bawah uang sekolah di SMA/MA/SMK swasta. Namun, yang tinggi justru biaya personal tadi.

Saat ini, untuk dapat kuliah dengan sedikit tenang di wilayah Yogyakarta, kebutuhan biaya personal minimal Rp 1,5 juta sebulan. Jumlah itu dirasakan besar bagi golongan menengah ke bawah. Kepemilikan laptop dan paket internet itu sekarang telah menjadi kebutuhan primer bagi seorang mahasiswa sehingga harus diusahakan punya. Beda dengan mahasiswa 1990-an dan sebelumnya.

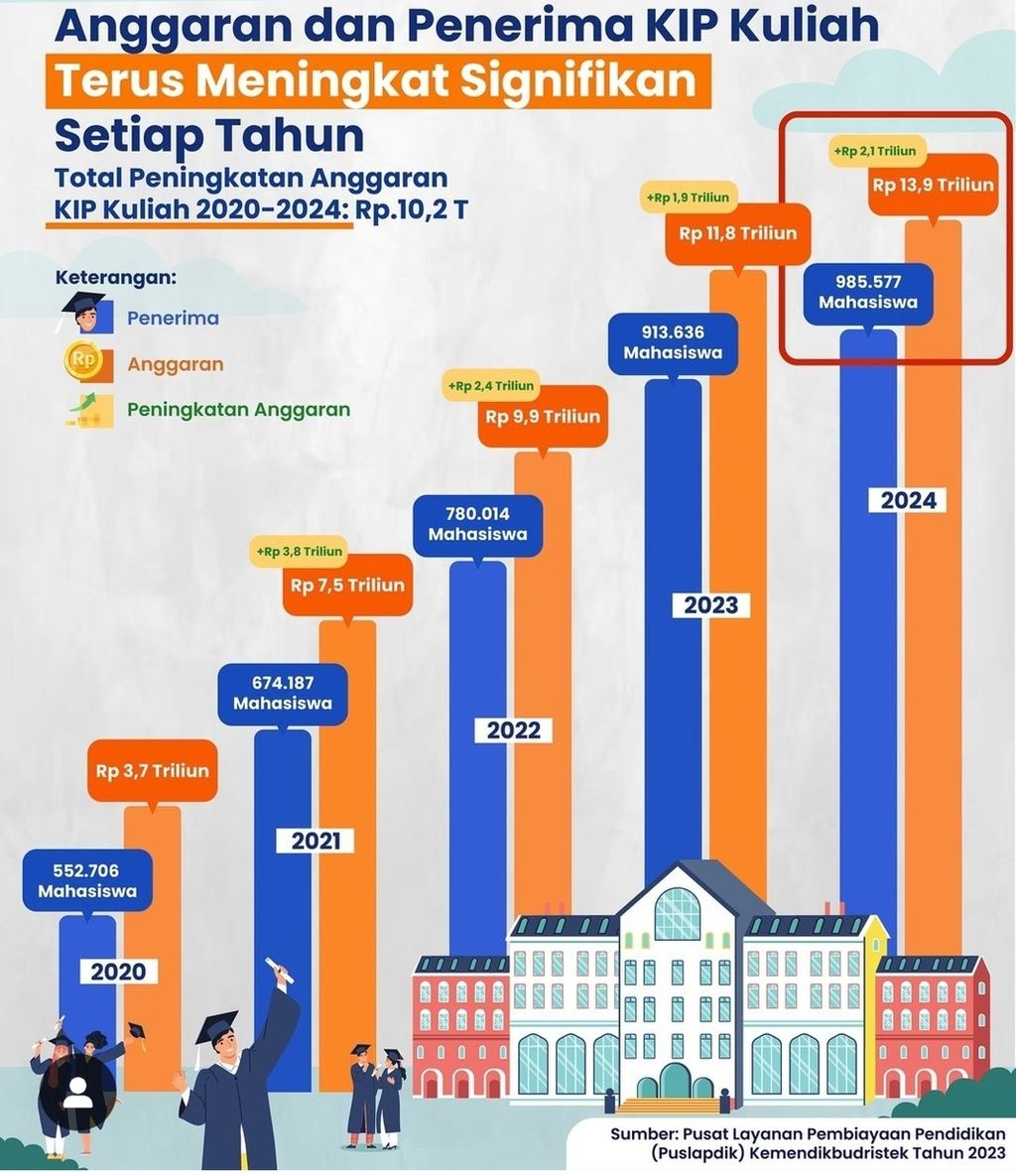

Upaya untuk membantu agar golongan miskin dapat melanjutkan ke PT, pada masa pemerintahan Susilo Bambang Yudhoyono (SBY) diatasi dengan pemberian Beasiswa Bidikmisi (BBM). Beasiswa ini diperuntukkan bagi murid SMA/MA/SMK berprestasi akademik tinggi, tetapi secara ekonomi kurang mampu.

Pemerintah tidak hanya menanggung uang kuliah, tetapi juga biaya personalnya. Kendalanya saat itu besaran beasiswa untuk biaya personal terbatas dan kadang terlambat sehingga menyulitkan mahasiswa. Skema ini dilanjutkan oleh Presiden Jokowi dengan mengubah nama menjadi Kartu Indonesia Pintar Kuliah (KIP Kuliah), tetapi prinsipnya sama.

Sayang, skema BBM maupun KIP Kuliah ini baru menyentuh satu segmen saja, yaitu kelompok Kuadran C (pintar tetapi miskin) yang proporsinya di masyarakat sekitar 20 persen saja. Adapun segmen Kuadran D (miskin dan kurang pintar) yang proporsinya sekitar 40 persen belum tersentuh sama sekali oleh skema beasiswa mana pun.

Padahal, kalau kita meyakini pendidikan tinggi itu jalan tol menuju tangga eskalator (sosial ekonomi) yang cepat, harusnya kelompok Kuadran D ini yang perlu memperoleh perhatian khusus. Kelompok Kuadran B (kurang pintar tetapi kaya) dan Kuadran A (kaya dan pintar) tidak memerlukan bantuan beasiswa karena mereka akan dapat mengakses pendidikan tinggi di mana pun yang mereka mau.

Hambatan akses masuk ke PTN/PTNBH bagi Kuadran D bukan hanya soal biaya, tetapi juga sistem seleksinya yang cenderung tidak berpihak kepada mereka, terutama yang melalui jalur undangan dan mandiri. Jalur undangan amat memperhatikan rekam jejak sekolah (SMA/MA/SMK). Apabila sekolah tersebut memiliki rekam jejak muridnya banyak diterima di PTN, maka probabilitas untuk diterima lebih tinggi.

Segmen Kuadran D (miskin dan kurang pintar) yang proporsinya sekitar 40 persen belum tersentuh sama sekali oleh skema beasiswa mana pun.

Sementara kelompok Kuadran D itu, karena kemiskinan dan ketidakpintarannya, mereka bersekolah di SMA/MA/SMK swasta pinggiran yang tidak memiliki rekam jejak bagus. Pasca-kebijakan penerimaan murid baru berdasarkan sistem zonasi, mereka bisa bersekolah di SMA/MA/SMKN terdekat, tetapi kalah dalam seleksi jalur undangan dengan kelompok Kuadran A dan C.

Kelompok Kuadran B akan masuk ke PTN/PTNBH melalui jalur mandiri yang tingkat bayarnya lebih mahal. Sementara kelompok Kuadran D tidak mungkin masuk PTN lewat jalur mandiri. Mereka hanya punya satu peluang, yaitu jalur tes bersama. Apakah mereka (kelompok Kuadran D) itu tidak berhak kuliah yang dibiayai oleh negara? Itulah pertanyaan yang selalu menghantui penulis.

Skema pemberian beasiswa yang selalu mendasarkan kepada nilai akademik semata memang melanggengkan ketidakadilan/ketimpangan secara struktural karena kelompok Kuadran A dan B akan terus melesat jauh melalui PTN/PTNBH, dan disusul oleh kelompok Kuadran C, tetapi kelompok Kuadran D akan tetap tertinggal selamanya. Padahal, kehadiran PTN/PTNBH seharusnya berkontribusi mengurangi ketimpangan tersebut.

Belajar dari KMI

Salah satu tawaran solusi yang sekarang tengah digagas pemerintah untuk meningkatkan akses ke pendidikan tinggi bagi kaum miskin adalah pemberian pinjaman pendidikan (student loan). Di kalangan pergerakan mahasiswa, student loan telah lama menjadi wacana diskusi. Setidaknya penulis pernah berbicara di depan Senat Mahasiswa Universitas Padjadjaran dengan tema ”Pendidikan Tinggi dan Wacana Kebijakan Student Loan” (28/11/2018).

Kerangka acuan (term of reference) seminar itu mengacu pada berita Kompas (1/8/2018) yang menyatakan bahwa angka partisipasi kasar pendidikan tinggi (APK PT) di Indonesia 2017 masih rendah, yaitu 31,75 persen, dan salah satu kendala terbesarnya adalah biaya pendidikan tinggi yang mahal. Isu dan solusinya masih sama.

Belajar dari pengalaman negara-negara yang menerapkan student loan, dapat diketahui bahwa student loan bukan solusi yang tepat untuk mengatasi rendahnya angka partisipasi pendidikan tinggi maupun membantu kelompok Kuadran C dan D keluar dari lingkaran kemiskinan melalui pendidikan tinggi. Mengapa? Karena setelah lulus, penerima pinjaman akan terbebani utang pendidikan sehingga tidak sempat menata masa depan yang lebih baik.

Pemerintah juga telah memiliki pengalaman mengelola Kredit Mahasiswa Indonesia (KMI) yang muncul pada 1982 saat Daoed Joesoef menjadi Menteri Pendidikan dan Kebudayaan. Tujuan KMI saat itu adalah untuk membantu mahasiswa di PTN yang tidak mampu agar cepat menyelesaikan skripsi sehingga dapat memperpendek masa kuliah menjadi 4-5 tahun dari sebelumnya 7-9 tahun.

Baca juga: Pinjaman Pendidikan KMI Berakhir lantaran Macet?

Baca juga: KUR Khusus, Alternatif Sumber Pembiayaan Kuliah Mahasiswa

Oleh karena itu, KMI hanya diperuntukkan bagi mahasiswa tingkat sarjana yang akan menyelesaikan tugas akhir. Besarnya KMI saat itu adalah Rp 750.000 untuk mahasiswa S-1, Rp 1,5 juta untuk mahasiswa S-2, dan Rp 2,5 juta untuk mahasiswa S-3 dengan bunga 6 persen. Pelaksana KMI saat itu adalah Bank BNI 1946. Namun, program ini distop pada akhir dekade 1990-an karena banyak peminjam yang tidak mengembalikan pinjaman.

Kegagalan dalam pengelolaan KMI ini melengkapi kegagalan pengelolaan student loan di banyak negara. Berdasarkan studi Chapman dan Lounkaew (2016), tingkat gagal bayar student loan di Amerika Serikat 14,7 persen, Kanada 13 persen, Thailand 53 persen, dan Malaysia 49 persen. Di negara-negara berkembang, tingkat gagal bayar kredit mahasiswa lebih tinggi dibandingkan di negara maju.

Student loan di Indonesia berpotensi gagal karena tidak ada jaminan lulus sarjana mendapatkan kerja, gaji sarjana baru (bahkan lama) hanya cukup untuk biaya hidup seorang diri sehingga tidak mampu mencicil angsuran bank, data kependudukan belum sepenuhnya clear sehingga belum mampu menjadi dasar penelusuran alamat peminjam dengan mudah, dan sistem perbankan kita belum bisa melakukan pemotongan langsung atas tunggakan kredit tanpa ada persetujuan terlebih dahulu dengan nasabah.

Sejumlah mahasiswa perguruan tinggi negeri menandatangani pinjaman kredit pendidikan dari Bank Tabungan Negara. Turut menyaksikan Menristek dan Dikti M Nasir, 10 April 2018.

Stop privatisasi PTN

Berdasarkan pengamatan dua dekade terakhir, setelah dimulainya privatisasi PTN menjadi PTNBH (sebelumnya bernama PT BHMN/Perguruan Tinggi Badan Hukum Milik Negara), yaitu bermula dari UGM, UI, IPB, dan ITB pada 2000; terlihat sekali kecenderungannya bahwa privatisasi PTN itu menjadi pangkal makin terbatasnya akses masuk ke PTN bagi golongan miskin. Sebab, uang kuliah semakin mahal sebagai konsekuensi makin berkurangnya subsidi dari negara.

Terbukti, di lapangan, universitas besar seperti UI saja, setelah diprivatisasi, 60 persen sumber pendanaannya dari mahasiswa, 20 persen dari subsidi pemerintah, dan sektor swasta hanya 20 persen. Pendapatan dari sektor swasta bagi PTNBH yang lebih kecil dari UI tentu lebih kecil lagi. Oleh karena pendapatan dari sektor swasta kecil dan subsidi dari pemerintah berkurang, maka beban besar itu dialihkan ke mahasiswa. Itu konsekuensi logis dari privatisasi PTN.

Sampai awal 2000-an fakultas kedokteran (FK) masih terjangkau oleh anak guru SD, tetapi kini tidak terjangkau lagi karena uang kuliahnya tinggi sekali. Seorang kawan yang menjadi pengurus persatuan orangtua mahasiswa FK di suatu PTNBH menuturkan, 75 persen mahasiswa FK itu berasal dari keluarga dokter karena hanya mereka yang mampu membayar uang kuliah tinggi. Wajar apabila setelah lulus enggan ditempatkan ke daerah.

Privatisasi itu pula yang mendorong PTNBH menyelenggarakan ujian masuk lewat jalur mandiri yang dasar penerimaannya pada kemampuan membayar. Pola ini sekarang diikuti oleh semua PTN.

Mengingat privatisasi PTN itu menjadi akar masalah pembatasan akses ke PTN, maka solusi strategisnya untuk meningkatkan angka partisipasi PT dan mengantarkan kelompok Kuadran C dan D melakukan mobilitas vertikal melalui PT adalah menstop privatisasi PTN.

Tidak semua PTN diprivatisasi menjadi PTNBH. Hanya PTN-PTN yang secara institusional mampu mencari sumber-sumber pendanaan dari sektor swastalah yang layak diprivatisasi. Dan, sayang, belum terbukti ada PTNBH yang mampu menggali sumber-sumber pendanaan dari swasta secara signifikan. Akhirnya, privatisasi PTN identik dengan uang kuliah mahal.

Sampai awal 2000-an fakultas kedokteran masih terjangkau oleh anak guru SD, tetapi kini tidak terjangkau lagi karena uang kuliahnya tinggi sekali.

Pinjaman pendidikan itu bukan solusi strategis karena hanya mengatasi permasalahan finansial perorangan dengan menimbulkan persoalan baru untuk membayar angsuran pinjaman. Jebakan student loan, baik yang menggunakan tenor waktu maupun berbasis pendapatan, akan membuat mahasiswa yang tidak mampu tadi tetap dalam lingkaran kemiskinan. Mereka memang lulus dari PT, tetapi tidak lolos dari lingkaran kemiskinan. Padahal, misi meningkatkan angka partisipasi PT adalah untuk mengantarkan warga mencapai jenjang kehidupan yang lebih baik.

Kecuali menghentikan proses privatisasi PTN, mekanisme seleksi masuk ke PTN/PTNBH juga perlu dikembalikan seperti dulu, yaitu 80 persen lewat jalur tes bersama agar setiap lulusan SMA/MA/SMK punya peluang yang sama untuk diterima di PTN/PTNBH tanpa melihat rekam jejak sekolahnya. Orang seperti Presiden Jokowi, kalau lulus SMA sekarang, mungkin tidak bisa masuk ke UGM karena berasal dari sekolah yang baru berdiri.

Alternatif lain adalah untuk membuka akses bagi kelompok Kuadran D adalah dengan mengembangkan Akademi Komunitas seperti diamanatkan dalam Undang-Undang Pendidikan Tinggi (UU Dikti) Pasal 59 Ayat (7), yaitu PT yang menyelenggarakan pendidikan vokasi setingkat diploma satu dan/atau diploma dua dalam satu atau beberapa cabang ilmu pengetahuan dan/atau teknologi tertentu yang berbasis keunggulan lokal atau untuk memenuhi kebutuhan khusus.

Semangat UU Dikti adalah Akademi Komunitas itu berdiri di setiap kabupaten/kota untuk memberikan kesempatan kepada para lulusan SMK/SMA/MA meningkatkan kompetensi teknis yang diperlukan oleh pasar tenaga kerja.

Mekanisme lain yang perlu dilakukan pemerintah adalah mendorong agar PTN/PTNBH/PTS memberikan pinjaman laptop kepada mahasiswa tidak mampu agar mereka dapat mengikuti perkuliahan dan mengerjakan tugas-tugasnya secara lancar. Selain itu, pemerintah menyediakan akses internet yang cukup di lingkungan kampus sehingga dapat mengurangi beban biaya personal mahasiswa.

Bagaimana mekanisme peminjaman laptop itu memerlukan tata kelola tersendiri, sama seperti tata kelola peminjaman buku perpustakaan, hanya beda wujud dan waktu yang lebih lama saja. Alternatif-alternatif itu mungkin lebih solutif dibandingkan dengan menerapkan student loan.

Ki Darmaningtyas, Pengamat Pendidikan; Penulis Buku Melawan Liberalisasi Pendidikan

Darmaningtyas