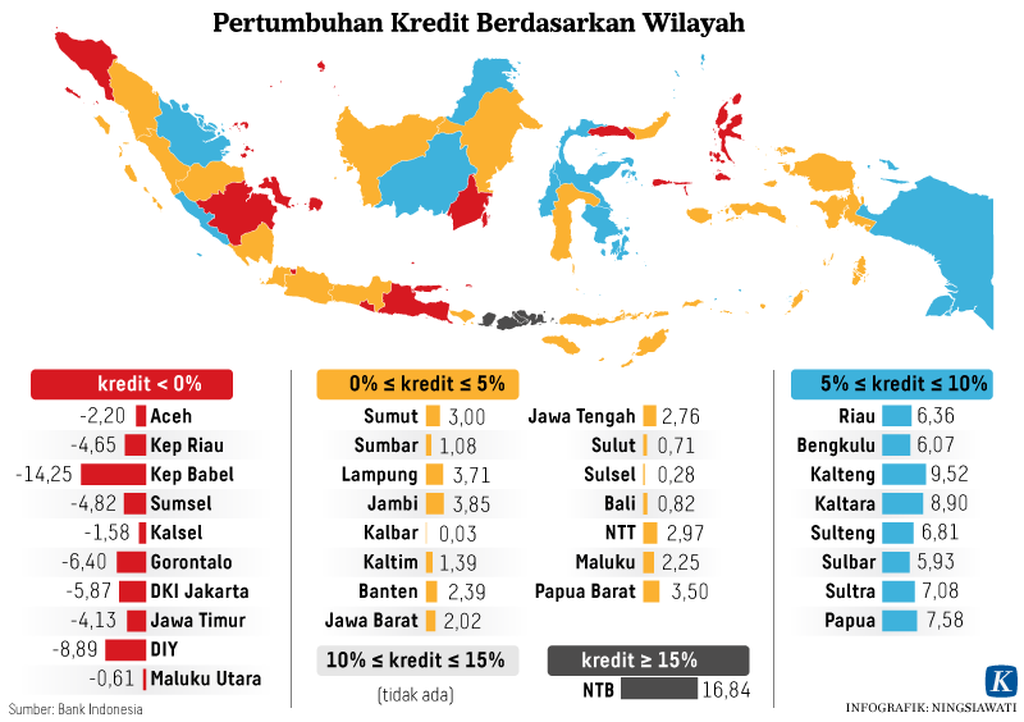

Dari data kredit ini dapat dilihat komitmen seseorang.

Oleh

ANASTASIA JOICE TAURIS SANTI

·2 menit baca

SALOMO

Joice Tauris Santi

Membayar secara cicilan sudah menjadi pilihan pembayaran sejak lama. Apalagi, saat ini sudah tersedia banyak sekali layanan belanja dulu bayar belakangan. Tinggal klik-klik… pembayaran berbagai belanjaan, mulai dari sepatu hingga tiket konser berharga jutaan rupiah, dapat dibayar belakangan.

Ada konsumen yang memang membayar dengan rajin sesuai dengan tenor dan cicilan yang telah disepakati di awal perjanjian. Sebaliknya, ada pula konsumen yang abai membayar cicilan tersebut. Ada yang tidak dapat membayar karena kehilangan sumber penghasilan, ada yang lupa, ada pula yang sengaja tidak membayar utangnya.

Tidak banyak pula yang menyadari bahwa ada catatan tentang pembayaran segala macam utang kepada institusi keuangan legal. Otoritas Jasa Keuangan (OJK) telah memiliki Sistem Layanan Informasi Keuangan (SLIK).

Salah satu data yang ada di dalam SLIK adalah riwayat kredit debitor, baik perseorangan maupun institusi, dalam iDeb. Informasi dari SLIK ini akan digunakan oleh lembaga pembiayaan sebagai salah satu pertimbangan apakah debitor yang mengajukan kredit layak dibiayai atau tidak.

Dalam SLIK terlihat kredit apa saja yang diambil calon debitor dari lembaga keuangan seperti perbankan, perusahaan pembiayaan, bahkan dari perusahaan teknologi finansial penyedia layanan paylater. Biarpun hanya transaksi sebuah sepatu seharga Rp 200.000, akan terlihat apakah pembayaran lancar atau tidak.

Pengunjung menggunakan kartu kredit untuk pembayaran di Mal Ciputra, Jakarta, beberapa waktu lalu. Penggunaan kartu kredit sebagai alat pembayaran nontunai sudah menjadi bagian dari gaya hidup masyarakat di kota besar seperti Jakarta.

Dari data kredit ini dapat dilihat komitmen seseorang. Kebiasaan keuangannya akan tecermin dari data yang ada dalam iDeb. Ketika berurusan dengan pinjaman yang lebih serius, dalam jumlah lebih besar dan berjangka lebih panjang, data ini sangat berguna bagi institusi keuangan.

Umumnya, bank atau perusahaan pembiayaan enggan memberikan kredit rumah, mobil, atau kredit lain jika mendapati catatan kredit calon debitor buruk. Utang sepatu saja tidak dilunasi, apalagi utang dalam jumlah besar dan jangka panjang.

Informasi mengenai perilaku keuangan ini juga membuat risiko perbankan dan institusi keuangan lainnya menjadi lebih terukur. Bank hanya berkenan memberikan kucuran kredit kepada debitor yang lancar membayar utang-utangnya.

Ke depan, terbuka kemungkinan perusahaan juga memasukkan faktor kebiasaan finansial ini dalam merekrerut karyawan baru.

Bahkan, tidak hanya lembaga keuangan yang memanfaatkan data dari SLIK. Ke depan, terbuka kemungkinan perusahaan juga memasukkan faktor kebiasaan finansial ini dalam merekrerut karyawan baru. Karyawan diharapkan tidak hanya lolos dalam tes psikologi dan kesehatan, tetapi juga tes finansial.

Penilaian kesehatan keuangan ini berpengaruh pada beberapa posisi yang terkait dengan beberapa posisi tertentu di perusahaan. Seperti lembaga keuangan, perusahaan juga memperkecil risiko seperti kemungkinan terjadi penggelapan keuangan oleh karyawan dengan memperhatikan data dari SLIK.

Berutang kepada pihak lain, apalagi kepada institusi keuangan, memerlukan perencanaan matang. Sebelum berutang, kita harus memikirkan cara membayar utang tersebut. Kalaupun membayar terlambat, harus segera diselesaikan. Kebiasaan buruk menunda pembayaran atau bahkan tidak membayar utang sama saja dengan memperburuk catatan keuangan kita sendiri.

Jangan sampai karena utang sepatu baru seharga Rp 200.000, utang tas baru seharga Rp 500.000 membuat kucuran kredit rumah menjadi tersendat.