Hal yang tetap harus mendapat perhatian adalah potensi inflasi yang diimpor dari penguatan indeks dollar AS yang akan lebih berdampak pada sektor manufaktur, termasuk industri makanan-sandang.

Oleh

ARI KUNCORO

·5 menit baca

AFP/POOL/LEAH MILLIS

Menteri Luar Negeri Amerika Serikat Antony Blinken berjalan bersama Menteri Luar Negeri China Qin Gang menuju pertemuan di Diaoyutai State Guesthouse di Beijing, China, 18 Juni 2023.

Ketegangan antara Amerika Serikat dan China sudah terjadi sejak perang dagang pada masa Presiden Donald Trump. Perkembangan terbaru, eskalasi ketegangan ini tecermin dari istilah tech-war, chip-war, atau semiconductor war yang pada dasarnya adalah perebutan supremasi teknologi.

Baru-baru ini China membatasi ekspor mineral langka germanium dan galium yang merupakan elemen penting dalam produksi semikonduktor. Sementara AS baru saja mengumumkan pembatasan bagi entitas AS untuk berinvestasi bidang hi-tech di China, termasuk di dalamnya cip komputer, mikroelektronik, teknologi informasi kuantum, dan kecerdasan buatan (artificial intelligence).

Istilah untuk fenomena di atas adalah de-risking atau mengurangi ketergantungan yang tampaknya digunakan untuk menghindari penggunaan kata de-coupling (pemutusan hubungan) pada rantai pasokan. Dalam konteks kebijakan perdagangan strategis, istilah de-risking merupakan pertanda masih terbukanya ruang kompromi di antara keduanya (Krugman; 1986).

Rencana kunjungan Menteri Perdagangan AS ke China beberapa waktu ke depan juga merupakan sinyal ala game-theory yang menunjukkan semua pihak masih mengadopsi strategi dialog alias menerapkan prinsip do not burn the bridge.

Rantai pasokan dan inflasi

Dampak dari fragmentasi rantai pasokan dunia semakin kompleks sejak konflik Ukraina-Rusia pecah Februari 2022. Hal ini terlihat dari inflasi biaya produksi sektor manufaktur global. Angka 50 menunjukkan harga atau biaya tidak naik atau tidak turun. Adapun di atas 50 berarti ada inflasi dan di bawah 50 menunjukkan penurunan harga atau deflasi.

Kombinasi pandemi dan konflik geopolitik telah membuat indeks ini naik tajam sejak awal 2020 mendekati 75 di awal tahun 2022. Angkanya kemudian berangsur turun, tetapi sampai Maret 2023 indeks ini masih berada di atas 50, yang berarti kenaikan biaya masih terjadi walaupun inflasinya makin melandai.

KOMPAS/TOTOK WIJAYANTO (TOK)

Deteran mobil yang hendak diekspor terparkir di Terminal Mobil Tanjung Priok, Jakarta Utara, Minggu (20/8/2023). Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo) mencatat, penjualan mobil dari pabrik ke dealer (wholesales) di pasar domestik pada Juli 2023 sebanyak 80.416 unit atau turun 2,6 persen dari bulan sebelumnya.

Harga jual produk manufaktur juga mengikuti naik sejak akhir 2021, mencapai puncaknya pada kisaran 63 dan 64 di awal 2022. Namun, kenaikan harga jual produk manufaktur lebih rendah dari kenaikan biaya produksinya. Hal ini menunjukkan tidak semua kenaikan biaya dapat dibebankan kepada konsumen.

Penyebabnya, sisi permintaan tidak dapat mengakomodasi karena perubahan perilaku masyarakat pascapandemi. Sisi permintaan mengalami lonjakan setelah pandemi sebagai efek dari ekses tabungan yang terakumulasi karena terbatasnya mobilitas. Situasi pascapandemi, di mana masyarakat membutuhkan suasana baru setelah lama terkungkung, menyebabkan daya beli ekstra ini (income effect) dibelanjakan ke konsumsi yang mempunyai komponen mobilitas. Contohnya, makan di luar dan perjalanan bersama keluarga.

Sementara itu, harga barang manufaktur, terutama barang tahan lama (durable) yang melonjak akibat fragmentasi rantai pasokan, juga membuat konsumsi jasa menjadi lebih menarik. Kombinasi keduanya membuat angka purchasing manager index (PMI) untuk sektor manufaktur global tidak pernah memasuki zona ekspansi sejak September 2022.

Sementara itu, indeks komposit PMI global yang terdiri dari manufaktur dan jasa sejak Februari 2023 selalu berada di zona ekspansi (lebih besar dari 50). Hal ini hanya dapat terjadi jika sektor jasa mengalami ekspansi yang cukup untuk mengompensasi kontraksi di sektor manufaktur.

Perbedaan perkembangan sektor manufaktur versus jasa ini terjadi di negara-negara lokomotif dunia. Pola di AS, misalnya, sangat mirip dengan pola global.

Perbedaan perkembangan sektor manufaktur versus jasa ini terjadi di negara-negara lokomotif dunia. Pola di AS, misalnya, sangat mirip dengan pola global. Indeks PMI menunjukkan sektor manufaktur hampir selalu di zona kontraksi sejak November 2022 sampai Juli 2023. Di lain pihak, angka PMI sektor jasa selalu mengalami ekspansi sejak Februari 2023.

Di zona euro, kontraksi angka PMI sektor manufaktur cukup dalam sehingga ekspansi di sektor jasa tidak dapat mengompensasinya. China menunjukkan pola pemulihan yang tersendat untuk sektor manufaktur dengan angka PMI yang kembali memasuki zona kontraksi (49,2) pada Juli 2023.

Pengunjung melihat mobil listrik yang dipamerkan dalam Gaikindo Indonesia International Auto Show (GIIAS) di ICE BSD City, Kabupaten Tangerang, Banten, Minggu (13/8/2023). Dalam ajang GIIAS 2023 kali ini, pengunjung mendapatkan banyak pilihan kendaraan listrik dari jenama peserta pameran.

Pola konsumsi dunia yang mengarah ke jasa mempunyai efek balik yang menarik, yaitu berperan menurunkan inflasi dunia akibat fragmentasi rantai pasokan. Efek pendapatan dan substitusi dari sisi permintaan di atas secara bertahap membantu bank sentral AS (The Fed) dan bank sentral di negara-negara maju mendinginkan inflasi global dengan ”meresesikan” sektor manufaktur.

Hal itu terutama terjadi pada subsektor barang tahan lama yang mengalami tekanan inflasi lebih besar akibat kendala produksi serta bunga kredit yang naik dibandingkan dengan sektor jasa yang mempunyai kapasitas berlebih karena pembatasan mobilitas saat pandemi. Di China, selain menyebabkan inflasi melandai, efek pendapatan dan substitusi ini juga mulai mengakibatkan gejala deflasi.

Efek ini membuat perekonomian AS mengalami fenomena baru (uncharted territory). Sejak Juni 2023, inflasi turun hingga ke sekitar 3 persen, sementara pertumbuhan naik ke 2,4 persen di triwulan II-2023. Semakin banyak ekonom dan institusi keuangan terkemuka AS yang berpendapat bahwa resesi 2023 akan dapat dihindari dan pendaratan empuk (soft-landing) akan terjadi.

Fenomena ini bertolak belakang dengan resep tradisional berdasarkan kurva Philips (Philips; 1958) dan hukum Okun (Okun; 1962) bahwa untuk meredam inflasi, seluruh perekonomian harus mengalami kontraksi.

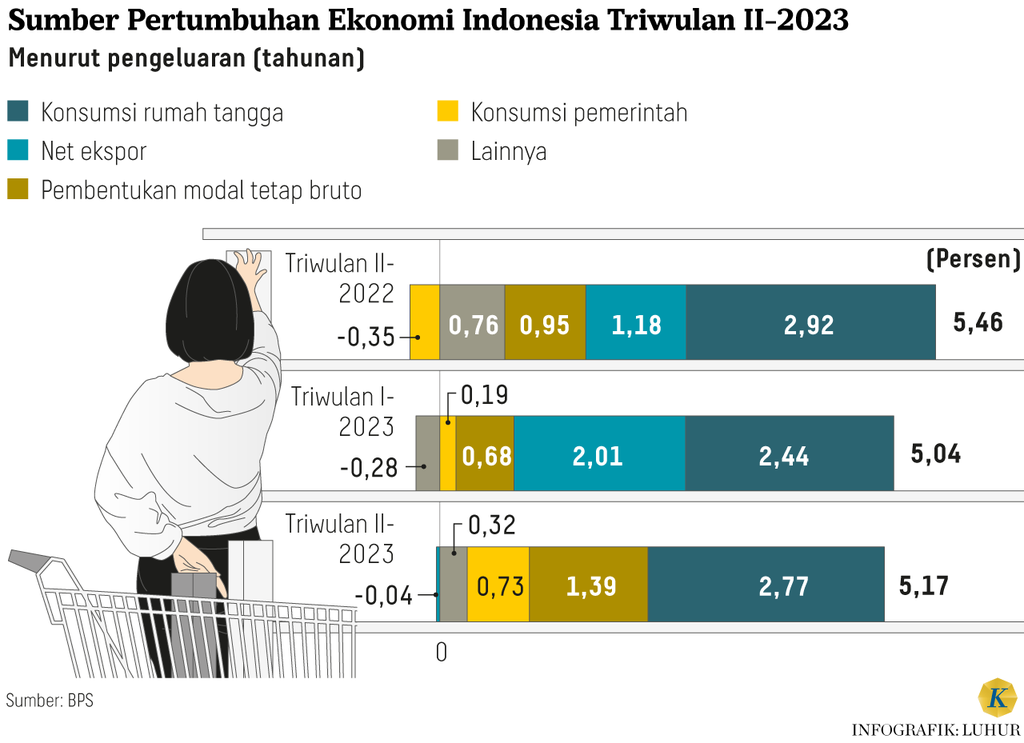

Inflasi tahunan Indonesia pada Juli 2023 tercatat 3,08 persen, turun dari 3,52 dan 4 persen di bulan Juni dan Mei sebelumnya. Pada saat yang sama, pertumbuhan triwulan II-2023 mencapai 5,17 persen, naik dari 5,01 persen pada triwulan sebelumnya. Pertumbuhan triwulan II-2023 dimotori oleh sektor-sektor berbasis mobilitas, seperti transportasi dan pergudangan (15,28 persen).

Sektor-sektor di mana UMKM banyak berada, seperti akomodasi, restoran, dan perdagangan, juga tetap resilien masing-masing dengan pertumbuhan 9,89 dan 5,25 persen. Hal yang menarik, sektor manufaktur mendapat spillover dan tumbuh 4,88 persen, naik dari 4,53 persen di triwulan lalu.

PMI bulan Juli berada di zona ekspansi, yakni 53,3, naik dari 52,5 di bulan Juni. Porsi yang cukup besar dari industri makanan-sandang dalam manufaktur menjelaskan pola ini. Dengan kata lain, efek pendapatan-substitusi dari manufaktur ke jasa berbeda dari negara-negara lokomotif dunia di atas.

Hal yang tetap harus mendapat perhatian adalah potensi inflasi yang diimpor dari penguatan indeks dollar AS yang akan lebih berdampak pada sektor manufaktur.

Hal yang tetap harus mendapat perhatian adalah potensi inflasi yang diimpor dari penguatan indeks dollar AS yang akan lebih berdampak pada sektor manufaktur, termasuk industri makanan-sandang. Sampai akhir minggu lalu, indeks dollar AS berada di zona kuat pada 103,45 dengan potensi menguat menuju 104.

Ini terjadi setiap kali The Fed bertemu dengan ekspektasi akan ada kenaikan suku bunga acuan. Sinyal yang lebih jelas akan diberikan di pertemuan Jackson Hole, Kansas, Amerika Serikat, 25 Agustus 2023.

Saat ini The Fed sendiri masih terpecah antara pihak hawkish yang ingin terus menaikkan suku bunga sampai inflasi AS mencapai 2 persen dan pihak dovish yang menganggap The Fed seharusnya sudah selesai dengan penaikan suku bunga dengan tren inflasi yang sudah menurun ke 3 persen.