Kasus Wanaartha Life, Tantangan Baru OJK

OJK wajib meningkatkan perlindungan konsumen, meningkatkan literasi keuangan, mengembangkan finansial digital,memperluas memperkuat koordinasi dan pengawasan. Namun OJK belum melakukan fungsi penyidikan.

Didie SW

Lagi-lagi muncul kasus perasuransian. Kali ini Asuransi Jiwa Adisarana Wanaartha (Wanaartha Life) yang gagal bayar Rp 15 triliun kepada 29.000 pemegang polis.

Untuk menangani kasus itu, Wanaartha Life (WAL) menawarkan skema restrukturisasi dengan empat opsi. Opsi pertama, penawaran program konversi produk konvensional WAL menjadi produk berbasis syariah (UUS) dengan mendapatkan manfaat berupa imbal/bagi hasil bulanan.

Opsi kedua, penawaran program perpanjangan jangka waktu/masa polis yang telah/akan jatuh tempo dengan mendapatkan insentif: life insurance coverage (manfaat nilai tukar); dengan perhitungan yang dilakukan aktuaris independen yang kompeten dengan tetap memperhatikan nilai nominal polis semula dan jangka waktunya.

Ketiga, program cicilan pembayaran dengan skala prioritas. Keempat, tetap dengan kondisi saat ini. Namun, Otoritas Jasa Keuangan (OJK) menolak rencana itu, bahkan menghentikan seluruh kegiatan usaha.

Baca juga : Asosiasi Dukung Proses Hukum Perusahaan Asuransi

Pelajaran berharga

Apa pelajaran berharga yang dapat dipetik dari kasus WAL?

Pertama, kita cermati dulu kinerja WAL. WAL memperoleh pendapatan premi Rp 4.143 miliar per Desember 2020, atau turun 49,81 persen dari Rp 8.255 miliar per Desember 2019. Sebaliknya, pos Beban Klaim dan Manfaat naik 128,34 persen dari Rp 7.709 miliar menjadi Rp 17.603 miliar. Tingginya pos itu mendorong anjloknya pos Laba sebelum pajak 22,422 persen dari Rp 50 miliar jadi merugi Rp 11.161 miliar.

Untunglah total aset naik 20,56 persen dari Rp 4.712 miliar menjadi Rp 5.681 miliar. Namun, kesehatan keuangan (risk based capital/RC) babak belur, dari semula 239 persen menjadi minus 2.049 persen di tengah ambang batas minimal 120 persen (ibid). RBC adalah ukuran tingkat kesehatan keuangan perusahaan asuransi.

RBC itu mirip dengan kecukupan modal minimum pada industri perbankan (capital adequacy ratio/CAR) dengan ambang batas 8 persen. Formulanya, makin tinggi RBC, semakin tinggi pula tingkat kesehatan perusahaan asuransi.

Heryunanto

Dengan mencermati RBC WAL yang menjadi minus 2.049 persen itu, nasabah sudah seharusnya langsung memahami bahwa kesehatan WAL sedang dalam bahaya. Mengapa? Lantaran WAL sedang mengalami potensi risiko likuiditas.

Inilah pelajaran berharga pertama dan utama bagi nasabah untuk tak hanya terpesona manfaat yang ditawarkan. Nasabah juga harus mengetahui potensi risiko yang tersimpan dalam produk asuransi. Bahkan, nasabah juga wajib mengetahui rekam jejak manajemen perusahaan. Sosialisasi dan edukasi tentang literasi keuangan perlu lebih digeber.

Ironis! Perusahaan asuransi yang seharusnya menjadi lembaga yang memberikan perlindungan terhadap potensi risiko (transfer of risk) justru mengalami risiko yang begitu besar.

Kedua, ini menjadi pelajaran berharga pula bagi OJK sebagai regulator sektor jasa keuangan. Jauh sebelumnya pada Oktober 2018, muncul di permukaan kasus PT Asuransi Jiwasraya yang mengalami keterlambatan pembayaran Rp 802 miliar untuk produknya, JS Proteksi Plan yang telah jatuh tempo. Ditambah lagi kasus Asuransi Bumi Putera dan Asabri.

Nasabah juga harus mengetahui potensi risiko yang tersimpan dalam produk asuransi.

Ketika kasus Jiwasraya meledak, frekuensi pemeriksaan OJK terhadap industri keuangan nonbank (IKNB) dilakukan paling sedikit satu kali dalam tiga tahun. Ini termuat di Pasal 4 pada Peraturan OJK (POJK) No 11/POJK.05/2014, tanggal 27 Agustus 2014, tentang Pemeriksaan Langsung Lembaga Jasa Keuangan Nonbank.

Frekuensi pemeriksaan paling sedikit sekali dalam tiga tahun ini sangat kurang. Apalagi kini produk perasuransian terus berkembang dan bersinggungan dengan produk perbankan. Sebut saja unit link yang merupakan produk asuransi yang dikaitkan dengan investasi (PAYDI). Tak sedikit nasabah mengeluh karena unit link yang diharapkan membawa keuntungan ternyata justru membawa kebuntungan!

Pada 2019, OJK menerima 360 pengaduan terkait unit link. Setahun berikutnya, jumlah aduan melonjak 65 persen menjadi 593. Gara-gara polemik itu, ada 2,4 juta nasabah yang harus sampai tutup asuransi. Pada kuartal I-2021, pengaduan mencapai 273 kasus.

Selain mengadu ke OJK, nasabah yang merasa ditipu juga melaporkan ke DPR. Awal 2022 kasus unit link kembali menyeruak. Pada 17 Januari 2022, sebanyak 16 nasabah menggeruduk kantor PT Prudential Life Assurance, PT AIA Financial, dan PT AXA Mandiri.

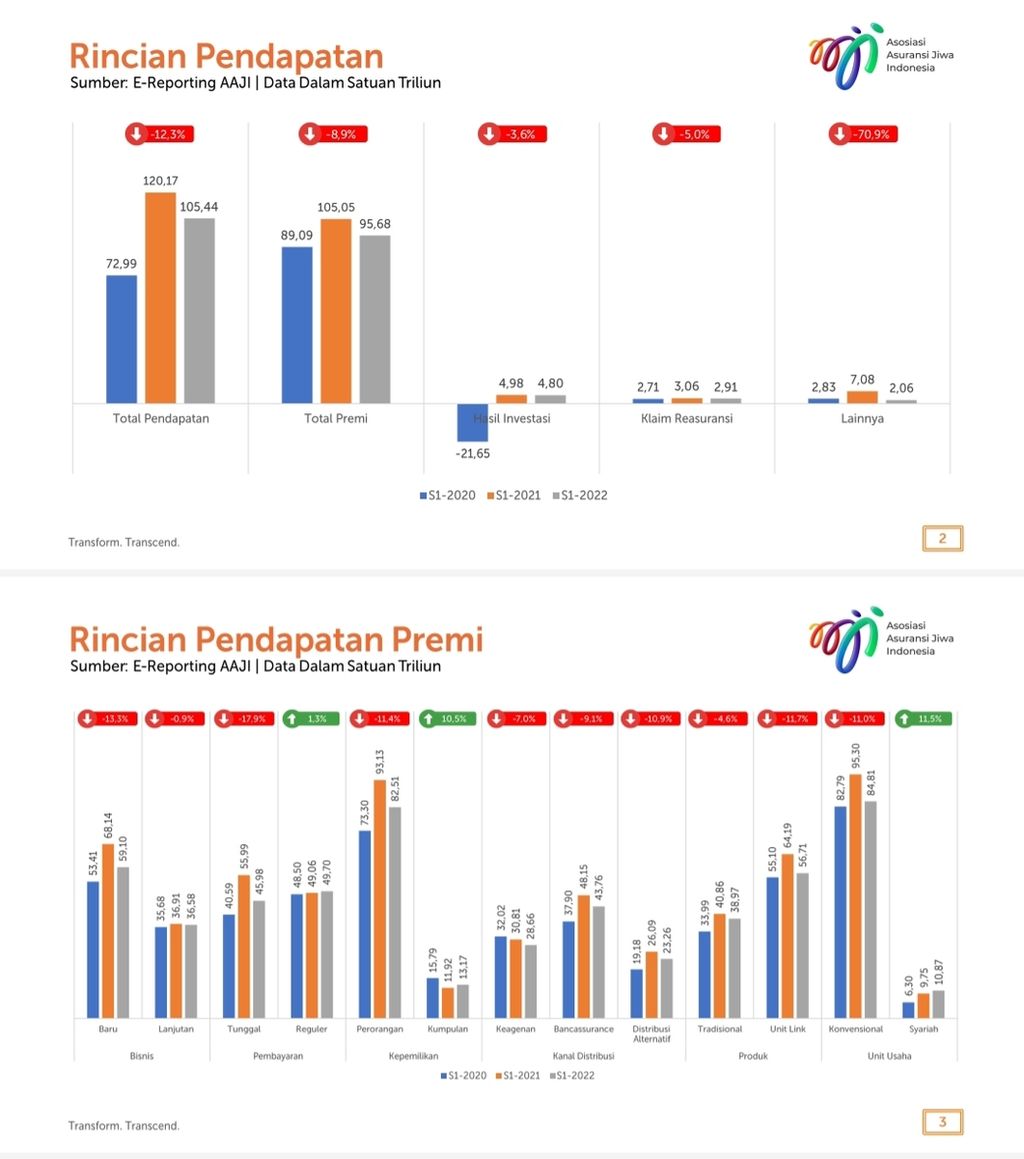

Perkembangan Pendapatan Premi Industri Asuransi Jiwa Semester 1-2022. Sumber: Asosiasi Asuransi Jiwa Indonesia (AAJI)

Syukurlah, kemudian OJK melakukan revisi POJK No 11/POJK.05/2014, tanggal 27 Agustus 2014 itu dengan POJK No 30/POJK.05/2020, tanggal 22 April 2020. Dengan tegas, OJK menyatakan OJK bisa menetapkan pemeriksaan langsung secara berkala dengan frekuensi satu kali dalam satu tahun. Namun, kasus perasuransian terus timbul bagai tak dapat dibendung.

Tantangan bagi OJK

Ketiga, tak dapat disangkal lagi, kasus WAL menjadi tantangan serius bagi Dewan Komisioner OJK yang baru dilantik 20 Juli 2022 untuk meningkatkan pengawasan terhadap perusahaan asuransi. Sudah semestinya, ketika mengetahui RBC WAL menyentuh minus 2.049 persen, OJK segera melakukan pemeriksaan, tak perlu menunggu hingga kasus meledak bagai bom di siang bolong.

Ternyata, bukan hanya nasabah individual, nasabah perusahaan juga mengalami potensi kerugian, seperti PT Vale Indonesia Tbk (INCO), PT Pupuk Kujang, dan Bank Banten. Kok bisa? Karena mereka menempatkan dana program pensiun pegawai atau memiliki program asuransi pengelolaan kesehatan pensiun. Artinya, bukan hanya nasabah yang menderita, melainkan juga para (calon) pensiunan perusahaan itu.

Selain itu, OJK sudah seharusnya juga lebih meningkatkan kompetensi manajemen risiko manajemen IKNB

Keempat, karena itu, OJK harus melakukan reformasi IKNB sesegera mungkin. IKNB terdiri dari, antara lain, perusahaan asuransi, perusahaan pembiayaan (multifinance), dana pensiun, dan perusahaan teknologi finansial (tekfin).

Menurut OJK, pengawasan IKNB akan beralih dari rule based (pengawasan berbasis aturan) menjadi principle based (pengawasan berbasis prinsip usaha). Ini akan dipadu dengan risk based (pengawasan berbasis risiko) dan supervision technology/suptech (pengawasan memanfaatkan teknologi).

Selain itu, OJK sudah seharusnya juga lebih meningkatkan kompetensi manajemen risiko manajemen IKNB. Siapa saja? Katakanlah komisaris, direksi, dan pejabat tertentu yang memiliki wewenang untuk memutus termasuk audit internal.

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mahendra Siregar (kiri) bersama anggota dewan komisioner yang lain memberikan keterangan kepada wartawan terkait hasil rapat dewan komsioner bulanan di Jakarta, Senin (5/9/2022).

Mereka wajib memiliki sertifikat manajemen risiko seperti halnya pejabat bank. Buahnya, mereka akan memiliki pengetahuan manajemen risiko yang lebih komprehensif. Langkah itu akan dapat menekan potensi risiko kredit, risiko operasional, risiko pasar, risiko likuiditas, dan salah kelola serta risiko kecurangan (fraud).

Demikian pula peningkatan kompetensi audit internal IKNB bisa jadi kepanjangan tangan pengawasan OJK. Upaya itu amat mendesak dan penting mengingat audit internal sudah sepatutnya mengetahui dan memahami semua produk dan jasa keuangan sehari-hari. Fungsi audit internal itu akan membantu fungsi pengawasan OJK sehingga bisa mencegah ledakan kasus IKNB.

Kelima, selama ini hanya bank yang dianggap punya potensi risiko sistemik. Risiko sistemik adalah potensi ketidakstabilan sebagai akibat terjadinya gangguan yang menular (contagion) pada sebagian atau seluruh sistem keuangan. Namun, kini, ternyata kasus IKNB juga memakan ribuan korban, baik nasabah individual maupun nasabah perusahaan. Potensi risiko bukan hanya miliaran rupiah, melainkan sudah mencapai triliunan rupiah.

Karena itu, wacana memperluas risiko sistemik dari semula hanya bagi bank menjadi bank plus IKNB dalam RUU Penguatan dan Pengembangan Sektor Keuangan (PPSK) layak didukung sepenuhnya. RUU PPSK itu disebut Omnibus Law Sektor Keuangan (OLSK). OLSK akan melakukan revisi beberapa aturan, seperti UU Bank Indonesia, OJK, Lembaga Penjamin Simpanan (LPS), Komite Stabilitas Sistem Keuangan (KSSK), Pencegahan dan Penanganan Krisis Sistem Keuangan (PPKSK), Perbankan, Perasuransian, dan Perkoperasian.

Keenam, saat ini pemerintah dan DPR sedang menggodok Omnibus Law Sektor Keuangan. Ada rencana untuk memperluas tugas dan wewenang LPS untuk menjamin polis asuransi. Ini bertujuan untuk melindungi nasabah perasuransian. Dengan demikian, UU No 40/2014 tentang Perasuransian dan UU No 24/2004 tentang LPS harus segera direvisi dalam OLSK.

Ringkas tutur, OJK wajib meningkatkan perlindungan konsumen (nasabah dan investor). OJK juga wajib meningkatkan literasi keuangan, mengembangkan finansial digital, memperluas akses keuangan, meningkatkan dan memperkuat koordinasi dan pengawasan.

Namun, masih ada satu fungsi yang belum dijalankan OJK, yakni melakukan penyidikan. Hal itu tertuang jelas dalam Pasal 9.c. UU No 21/2011 tentang OJK yang berbunyi melakukan pengawasan, pemeriksaan, penyidikan, perlindungan konsumen, dan tindakan lain. Inilah tantangan berat bagi OJK! Dengan peningkatan pengawasan OJK demikian, kasus-kasus IKNB amat diharapkan dapat ditekan serendah mungkin.

(Paul SutaryonoPengamat Perbankan dan Mantan Assistant Vice President BNI)

Paul Sutaryono