Utang Pinjaman Daring di Jakarta Tembus Rp 10,5 Triliun

Nilai utang ini meningkat seiring belum pulihnya kondisi ekonomi setelah meredanya pandemi Covid-19.

Oleh

ERIKA KURNIA

·4 menit baca

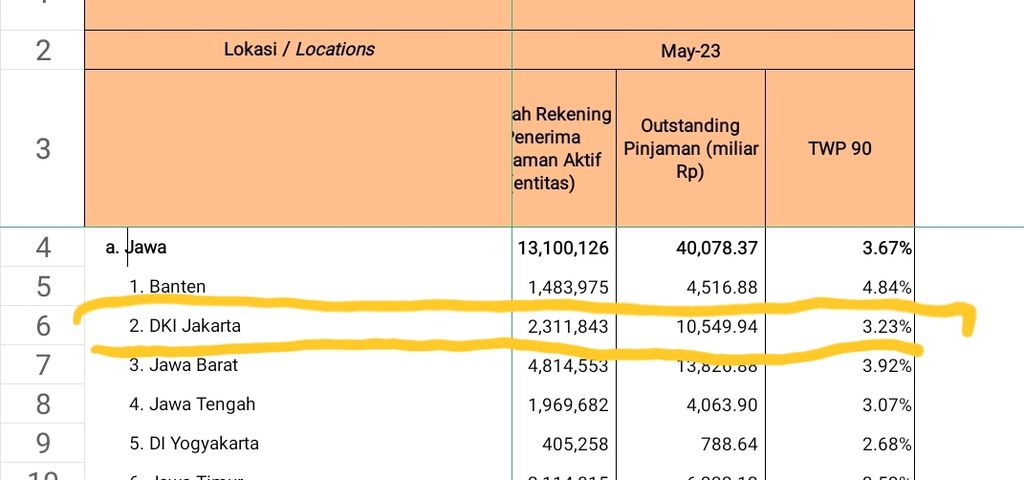

JAKARTA, KOMPAS — Sebagian warga Jakarta memiliki 2,3 juta rekening aktif di platform pinjaman daring untuk berutang hingga mencapai total Rp 10,5 triliun per Mei 2023. Nilai utang ini meningkat seiring belum pulihnya kondisi ekonomi setelah meredanya pandemi Covid-19.

Demikian data terakhir Otoritas Jasa Keuangan (OJK) mencatat tren pembiayaan berjalan warga di Jakarta melalui platform pinjaman daring industri teknologi finansial (tekfin). Jakarta menempati peringkat kedua di Indonesia setelah Jawa Barat yang memiliki 4,8 juta rekening aktif dengan pembiayaan berjalan sebesar Rp 13,8 triliun.

”Ini mengindikasikan permintaan pinjaman dari tekfin di Ibu Kota ini besar,” kata Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun Otoritas Jasa Keuangan (OJK) Ogi Prastomiyono, dalam keterangannya di Jakarta, yang dikutip pada Rabu (5/7/2023).

Jika dilihat trennya selama masa pandemi Covid-19, utang atau pembiayaan berjalan di Jakarta selama masa pandemi mulai meningkat setidaknya sejak awal 2022.

Pada Februari 2022, tercatat hanya ada sekitar Rp 8,9 triliun yang disalurkan melalui 2,7 juta rekening penerima pinjaman. Angka itu bahkan meningkat drastis dari Februari 2020 atau sebelum status pandemi Covid-19 diberlakukan pada Maret 2020, yang hanya mencapai Rp 4,3 triliun melalui 5,2 juta rekening peminjam.

Ketua Hukum, Etika, dan Perlindungan Konsumen Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Ivan Nikolas Tambunan mengatakan, secara umum, tren penyaluran pinjaman daring selama pandemi hanya turun di 2020. Lalu kembali naik di tahun berikutnya.

”Di 2021 naik lumayan tinggi dibandingkan 2020, lalu berlanjut naik di 2022,” ujarnya saat dihubungi hari ini.

Layanan nonperbankan ini, menurut dia, dijadikan pilihan karena memudahkan pinjaman bernilai kecil dengan digitalisasi yang ramah pengguna dan cepat. ”Apalagi sekarang banyak tren belanja daring, kan, dan itu biasanya ada fasilitas paylater yang disediakan pemain platform ini,” katanya.

Dilihat dari model pinjamannya, ekonom dari Institute for Development of Economics and Finance (Indef), Tauhid Ahmad, mengatakan, ini cenderung dibutuhkan warga yang memiliki kebutuhan konsumtif lebih tinggi daripada kebutuhan produktif atau untuk menabung dan investasi.

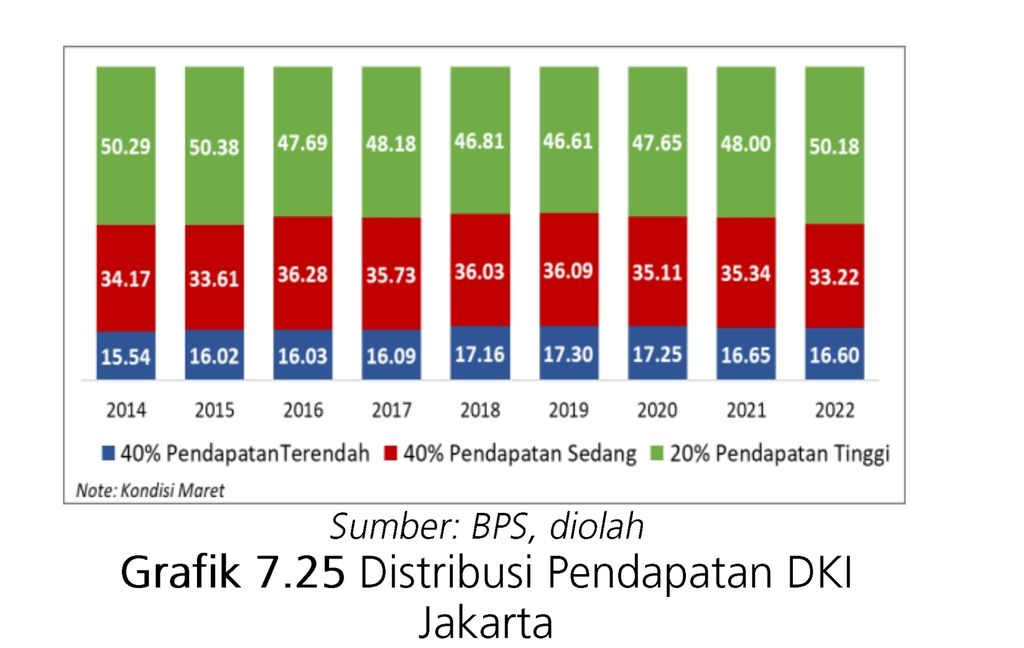

Masyarakat yang konsumsinya tinggi ini kebanyakan berada di kelompok 40 persen masyarakat berpendapatan menengah, menurut kriteria Bank Dunia. ”Mereka adalah yang masuk kategori ekonomi menengah, yang selama pandemi cukup terdampak sehingga harus menahan konsumsi,” katanya saat dihubungi di Jakarta.

Sejak awal pandemi, masyarakat di kelompok 40 persen menengah memang terus mengalami penurunan persentase pendapatan, jika disandingkan dengan kelompok 40 persen bawah dan 20 persen atas. Jika pada Maret 2020, sebanyak 35,11 persen pendapatan mereka kuasai, pada Maret 2022 turun hanya 33,22 persen, dikutip dari Badan Pusat Statistik (BPS) DKI Jakarta.

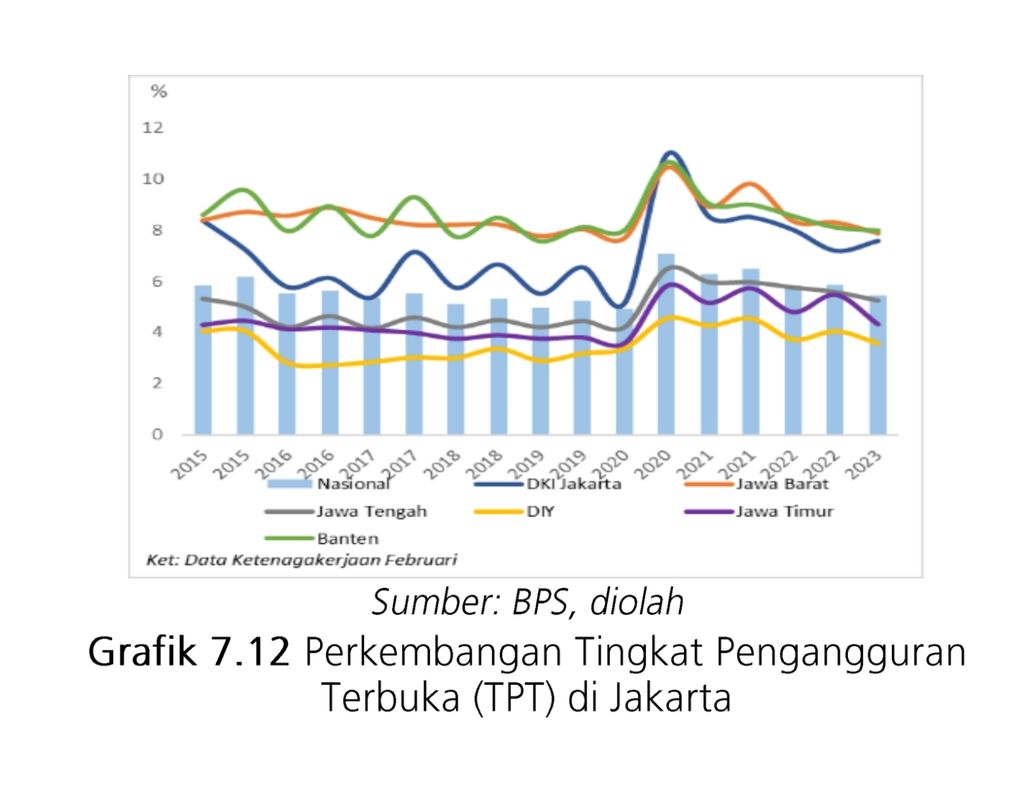

Penurunan ini, menurut ekonom Center of Reform on Economics (Core) Indonesia Yusuf Rendy Manilet, dapat dikaitkan dengan masih tingginya angka pengangguran di Jakarta yang menurunkan pendapatan masyarakat kelompok menengah.

Angka pengangguran di Jakarta di Februari 2023, menurut BPS, berada di angka 7,57 persen. Meskipun angka ini relatif menurun dibandingkan periode awal pandemi yang mencapai 10,95 persen, tingkat pengangguran terbuka masih lebih tinggi dibandingkan masa sebelum pandemi di Februari 2020, sebesar 4,93 persen.

”Artinya ada beberapa kelompok masyarakat yang tadinya masih bekerja karena pandemi terkena dampaknya dan tercatat sebagai orang yang menganggur. Karena mereka harus bertahan, mereka tidak hanya perlu mengandalkan bantuan pemerintah, tapi juga bisa jadi memanfaatkan jasa pinjaman daring,” ujarnya.

Angka literasi keuangan warga Jakarta pada 2022 baru 53 persen.

Literasi keuangan

Fenomena pemanfaatan pinjaman daring ini, menurut dia, harus didukung dengan peningkatan literasi keuangan warga Jakarta untuk menghindari risiko menggunakan pinjaman daring. Angka literasi keuangan di Jakarta tercatat relatif lebih rendah dibandingkan nilai inklusi keuangan. Artinya, banyak masyarakat telah menggunakan produk jasa keuangan tanpa memahami benar pemanfaatan dan aturannya.

”Angka literasi keuangan warga Jakarta pada 2022 baru 53 persen. Kalau dibandingkan tahun 2019, angka literasi mengalami penurunan. Saya khawatir, meskipun pemanfaatan pinjaman online ini tinggi, banyak warga tidak terinfokan secara utuh akan risikonya,” ucap Rendy.

Seorang model menunjukkan tampilan aplikasi ke pendaftaran layanan bayar kemudian (paylater) Traveloka di telepon genggamnya.

Risiko dari pinjaman daring, antara lain, bunga pinjaman yang lebih tinggi daripada bunga pinjaman bank. Tanpa kedisiplinan atau kemampuan mencicil utang, nasabah pinjaman daring akan berisiko kesulitan membayar utang atau wanprestasi. Berdasarkan data OJK Mei 2023, tingkat wanprestasi atau TWP 90 nasabah pinjaman daring di Jakarta sebesar 3,23 persen. Angka ini meningkat dibandingkan 2,94 persen di April 2023.

TWP 90 adalah tingkat penyelesaian kewajiban yang lalai dilakukan oleh debitor terkait dengan pembayaran yang dilakukan di atas 90 hari dari tanggal jatuh tempo yang disepakati.