Gaji ”Ngepas”, Anak Muda Jungkir Balik Mengelola Keuangan

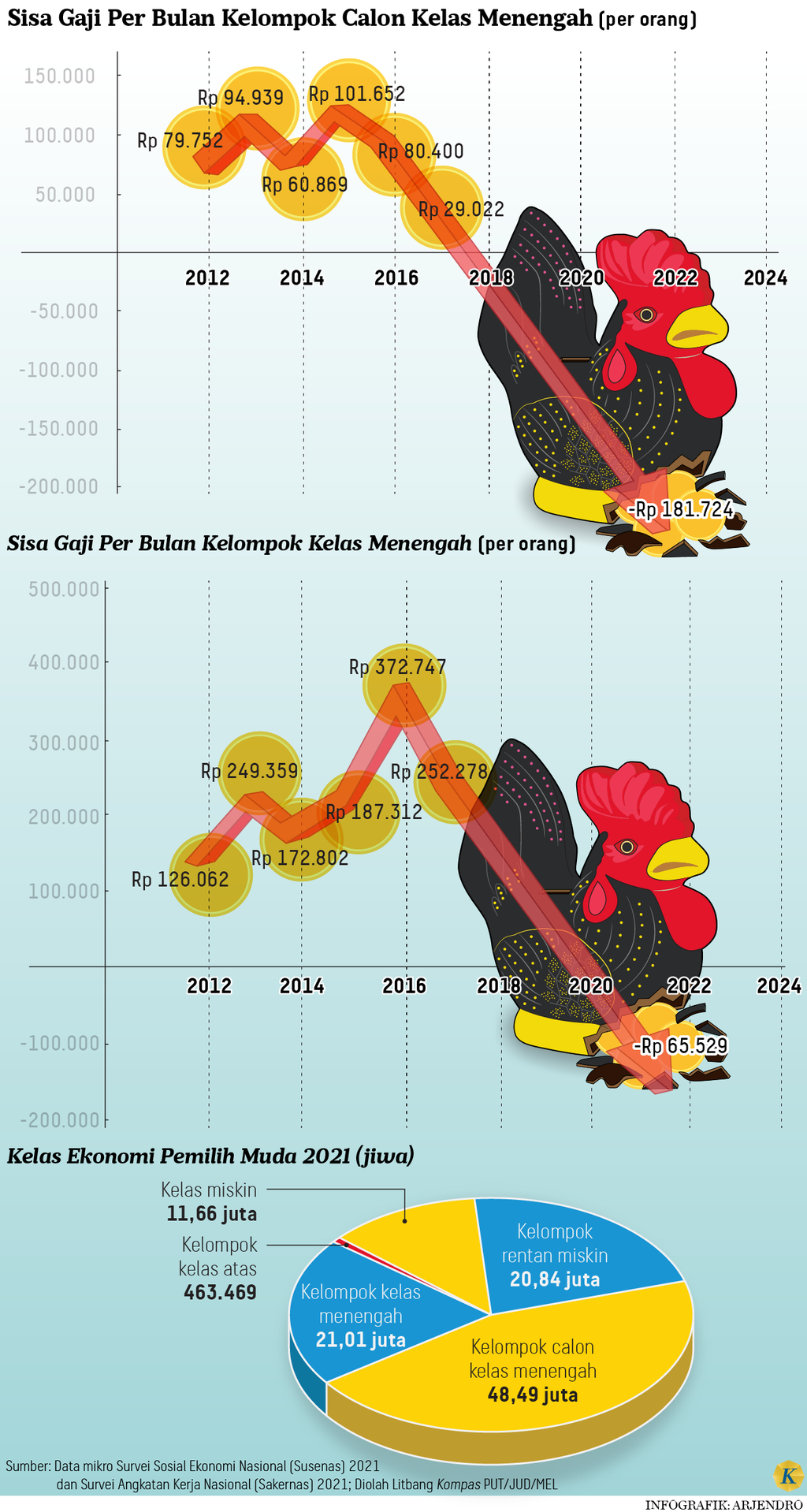

Sisa gaji pekerja usia pemilih muda dari kelompok calon kelas menengah minus Rp 181.724 per kapita per bulan.

Seorang pekerja muda membuka laptop di dalam gerbong LRT Jabodebek, Senin (22/1/2024) sekitar pukul 22.00, untuk mencicil pekerjaan kantornya. Pekerjaan menjadi salah satu isu bagi pekerja kelas menengah usia 17-40 tahun.

Sebagian besar kelas menengah usia 17-40 tahun jumpalitan mengatur pengeluaran. Salah satu caranya dengan menambah pekerjaan lantaran sisa gajinya kurang dari nol alias minus untuk memenuhi kebutuhan sehari-hari.

Dari 102,48 juta penduduk berusia 17-40 tahun, sebanyak 48,49 juta orang atau 47,32 persen tergolong dalam masyarakat calon kelas menengah. Adapun yang tergolong kelas menengah sebesar 21,01 juta orang (20,51 persen), sedangkan yang kaya hanya 463.469 orang (0,45 persen).

Rentang usia 17-40 tahun oleh Komisi Pemilihan Umum dikategorikan sebagai pemilih muda. Pemilih muda yang masuk kelompok calon kelas menengah ini ternyata memiliki pengeluaran yang lebih besar dari pendapatannya. Mereka tak punya sisa gaji, bahkan minus sebesar Rp 181.724 per kapita per bulan. Sementara pada pemilih muda yang masuk kategori kelas menengah, sisa pendapatannya minus Rp 65.529 per kapita per bulan.

Baca juga : Kelas Menengah Indonesia Sulit Menjadi Orang Kaya

Angka-angka tersebut adalah hasil pengolahan data mikro pengeluaran dalam Survei Sosial Ekonomi Nasional (Susenas) 2021 serta pendapatan dalam Survei Angkatan Kerja Nasional (Sakernas) 2021. Berdasarkan data pengeluaran dan pendapatan itu, Bank Dunia membuat pengelompokan menjadi calon kelas menengah (pengeluaran sebesar 1,5-3,5 kali lipat garis kemiskinan per kapita per bulan) dan kelas menengah (3,5-17 kali lipat).

Mengumpulkan uang

Untuk bertahan di tengah situasi itu, Ani (27), warga Kalimantan Timur, harus bekerja keras mencari tambahan kerja. Dia ingin mengumpulkan pundi-pundi uang di rekeningnya untuk kebutuhan hidupnya. Saat ini, ia bekerja sebagai pekerja lepas di bidang fotografi, copy writer, dan kreator konten.

Dalam sebulan, pengeluarannya sekitar Rp 6 juta untuk menghidupi dua anggota keluarga di rumah. Dari besaran tersebut, 40 persen atau Rp 2,4 juta digunakan untuk biaya makan harian. Sementara biaya operasional listrik, air, dan internet menghabiskan Rp 700.000-Rp 800.000.

Dia juga bertekad untuk mengumpulkan tabungan dana pendidikan bagi sang anak. Ia menggunakan instrumen investasi reksa dana untuk mengelola uangnya. Dengan upaya yang dilakukannya, ia dapat menyisihkan uang Rp 500.000 hingga Rp 1 juta per bulan.

Yang dikorbankan, ya, waktu (bersama keluarga). Sabtu dan Minggu pasti kerja juga.

Jumlah nominalnya tak menentu, bergantung dari jumlah proyek yang diterimanya bulan itu. Jika bulan itu tak ada proyek yang masuk, dia akan menganggapnya sebagai utang. Maka, pada bulan berikutnya, dia harus bisa mendapatkan alokasi tabungan itu.

Akun Instagram Amanda Shafira dengan nama akun Mandce dilihat pada Rabu (5/5/2023). Munculnya kreator konten yang menjamur dalam beberapa tahun terakhir memunculkan profesi baru yang menarik minat banyak orang.

Jika sedang butuh uang mendadak, dia biasanya pinjam uang kepada teman dekat atau kantor. Dia menghindari untuk meminjam di akun pinjaman daring. Sebisa mungkin dia berusaha untuk mencari tambahan pekerjaan agar pendapatannya bisa menutup pengeluaran. Proyek kecil-kecilan sebagai kreator konten pun dilakoninya. ”Yang dikorbankan, ya, waktu (bersama keluarga). Sabtu dan Minggu pasti kerja juga,” ucapnya.

Jalan ninja serupa dilakoni Dedi Setiawan (30), warga Konawe Selatan, Sulawesi Tenggara. Baru setahun ini dia bekerja sebagai pengontrol kualitas pengelasan di perusahaan galangan kapal. Sebelumnya, dia bekerja sebagai pengelas di sebuah kontraktor di wilayah setempat.

Pengunjung memilih sejumlah perabotan dapur berbahan aluminium di salah satu kios di Jalan Dewi Sartika, Jakarta Timur, Senin (20/9/2021). Meski pandemi berdampak pada terpuruknya perekonomian, para perajin tetap bertahan untuk melayani pelanggan.

Setelah mendapat promosi jabatan, gaji Dedi naik Rp 300.000, menjadi Rp 3,2 juta per bulan. Kenaikan gaji tersebut tidak serta-merta membuat Dedi bisa menyisihkan gajinya untuk tabungan. Pengeluarannya untuk kebutuhan sehari-hari, susu dan popok untuk tiga anak balitanya, serta cicilan perabot rumah mencapai Rp 3,5 juta per bulan. ”Ini belum bisa nabung. Hidup pas-pasan, ngepres banget, untuk membayar pengeluaran sehari-hari dan biaya tak terduga,” kata Dedi, awal Februari lalu.

Gaji yang minus tersebut membuat bapak empat anak ini belum berani mendaftarkan anak-anaknya sebagai peserta BPJS. ”BPJS, kan, ada iurannya. Kami harus pikirkan itu. Gimana nutupi iuran per bulan. Jadinya gak bayar, malah nunggak. Ini malah bikin masalah baru,” tambahnya.

Baca juga : Aku Punya Tabungan, maka Aku Aman

Pedagang memeprsiapkan beras di toko beras di Pasar Kebayoran Lama, Jakarta Selatan, Selasa (13/2/2024). Panel Harga Pangan Badan Pangan Nasional (Bapanas) menunjukkan, per 13 Februari 2024, harga rata-rata nasional beras medium Rp 13.870 per kilogram, lebih tinggi dari harga rerata Februari 2023 senilai Rp 11.760 per kilogram.

Untuk menutupi biaya pengeluarannya yang minus, Dedi mengandalkan penghasilan dari jualan daring yang dijalankan istrinya. Istri Dedi berjualan tas berjenama Imori yang dibeli dari Batam. ”Lumayan, per bulan bisa menjual 10 tas seharga Rp 400.000 hingga Rp 500.000,” kata Dedi.

Ini belum bisa ’nabung’. Hidup pas-pasan, ’ngepres’ banget, untuk membayar pengeluaran sehari-hari dan biaya tak terduga.

Menghemat pengeluaran

Tinggal bersama orangtua juga bisa menjadi salah satu strategi untuk menghemat pengeluaran. Ana (32), dosen kontrak dan kurator film lepas yang tinggal di Cimahi, Jawa Barat, tinggal berempat bersama orangtua dan saudaranya. Sehari-hari dia mengajar di kampus yang berada di pusat kota Bandung atau sekitar 12 kilometer dari rumahnya. Pengeluaran pribadi terbesarnya digunakan untuk membeli makanan sehari-hari karena dia memiliki penyakit asam lambung yang mesti makan setiap tiga jam sekali.

Karena tinggal bersama keluarga, dia ikut membayar tagihan internet di rumah serta lima layanan hiburan yang bersifat over-the-top (OTT). Dia juga turut patungan membayar sopir. Jumlah penghasilannya sebulan berkisar Rp 5 juta-Rp 10 juta dengan pengeluaran Rp 1,7 juta-Rp 8,2 juta per bulan. ”Saya sudah membandingkan, tinggal di apartemen atau kosan dekat kampus kurang menguntungkan (dibandingkan rumah orangtua) karena harga sewanya tergolong lumayan dan masih butuh ongkos transportasi ke tempat kerja. Apalagi, saya juga gampang sakit sehingga lebih nyaman tinggal bersama orangtua,” tuturnya.

Seorang pekerja muda membuka laptop di dalam gerbong LRT Jabodebek, Minggu (11/2/2024) sekitar pukul 22.00, untuk mencicil pekerjaan kantornya. Pekerjaan menjadi salah satu isu bagi pekerja kelas menengah usia 17-40 tahun.

Sisa gaji minus

Menurut perencana keuangan Annisa Steviani, sisa gaji pekerja usia 17-40 tahun dapat minus karena penghasilan yang diperoleh memang kurang dari cukup karena jumlah orang yang ditanggung terhitung banyak. ”Dengan catatan, setiap pengeluaran sudah dicatat secara terinci. Jangan sampai ada uang yang keluar ’bocor halus’ dan tidak tercatat. Jika dari catatan itu ternyata kita sudah irit dan tidak ada sisa untuk menabung, berarti memang pemasukannya kurang. Situasi ini sebaiknya disiasati dengan mencari pekerjaan yang tanpa modal, seperti reseller. Berutang sebaiknya dihindari,” katanya.

Dengan catatan, setiap pengeluaran sudah dicatat secara terinci. Jangan sampai ada uang yang keluar ’bocor halus’ dan tidak tercatat.

Selain aspek pengeluaran, lanjutnya, pekerja usia 17-40 tahun umumnya mencicil untuk membeli rumah karena masih ada anggapan memiliki hunian menandakan kestabilan hidup. Setelah menikah dan memiliki anak, mereka akan mulai mencicil kendaraan lantaran angkutan umum di sejumlah daerah belum memadai, termasuk di kota-kota besar.

Umumnya, besaran cicilan 30 persen dari total penghasilan. Dana darurat yang berarti sumber uang untuk membayar hal-hal yang bersifat wajib ketika pemasukan terganggu atau menghadapi risiko-risiko hidup di masa depan juga patut disiapkan. Selisih upah dengan pengeluaran dan cicilan yang dicatat secara rinci itu menjadi besaran tabungan yang sebaiknya langsung disimpan pada awal gajian.

Pengunjung menikmati ayunan ombak yang terdapat di wahana permainan air di Serpong, Tangerang Selatan, Banten, Kamis (4/1/2024).

Agar pengeluaran tak lebih besar dari penghasilan, Annisa menggarisbawahi untuk hidup sesuai kemampuan. Perasaan gengsi dan ikut-ikutan demi diakui mengikuti tren atau fear of missing out (FOMO) perlu dihindari. ”Perlu disadari, hidup orang lain tidak ada hubungan dengan kita. Kalau si A membeli sesuatu atau berlibur, kita tidak perlu melakukan hal yang sama. Apalagi, masalah keuangan kerap menyangkut emosi, padahal keputusan mengenai uang mestinya bersifat rasional,” katanya.

Baca juga : Kelas Menengah Menguras Gaji untuk Mobil dan Rumah

Kedewasaan finansial

Dari segi usia, dosen Fakultas Ekonomi dan Bisnis Universitas Palangkaraya, Fitria Husnatarina, menilai, pekerja usia 17-40 tahun cenderung belum memiliki kedewasaan finansial. Umumnya, pekerja berumur 40 tahun ke atas sudah memahami usia produktifnya yang semakin berkurang, besaran kebutuhan saat ini dan masa depan, serta perjalanan karier mendatang sehingga mengembangkan kemampuan mengelola keuangan. Padahal, kedewasaan finansial tidak mustahil diterapkan sejak usia 20 tahun.

Seorang perempuan membuka laptop di dalam gerbong KRL, Rabu (14/2/2024) sekitar pukul 22.00, untuk menyelesaikan urusannya. Laptop identik dengan alat kerja. Pekerjaan menjadi salah satu isu bagi pekerja kelas menengah usia 17-40 tahun.

Sayangnya, pekerja muda saat ini cenderung tidak merasa terdesak untuk mengelola keuangan dan menyisihkan uangnya untuk masa depan. ”Bagi pekerja muda, menunda kenikmatan belum menjadi prioritas. Saya kerap melihat pekerja muda merasa baik-baik saja ketika gaji Rp 5 juta habis tak bersisa. Hal ini disebabkan mereka cenderung tidak memiliki tujuan jangka panjang sehingga pengelolaan keuangannya belum baik. Mereka sulit menunda konsumsi saat ini atau sulit menahan diri untuk tidak konsumtif,” ujarnya.

Di tengah transisi pemerintahan, Fitria menambahkan, penting bagi pekerja usia pemilih muda untuk memperhatikan program-program yang akan diterapkan oleh pemimpin baru. Dengan demikian, mereka dapat memperkirakan prospek perjalanan karier ke depan sekaligus menangkap peluang dan ruang kreasi yang bisa dioptimalkan. Apabila salah memilih, mereka sulit berpartisipasi dalam pertumbuhan ekonomi Indonesia.