Indonesia Cemas 2045, Pendapatan Kelas Menengah Lebih Kecil dari Pengeluaran

Cita-cita Indonesia Emas 2045 bisa kandas karena defisit pendapatan warga calon kelas menengah dan kelas menengah.

Seorang pekerja muda terpantau membuka laptop di dalam bus Transjakarta sekitar pukul 12.00, Senin (8/1/2024), untuk mengurus pekerjaannya. Pekerjaan menjadi salah satu isu bagi pekerja yang tergolong pemilih muda (usia 17-40 tahun) kelas menengah.

JAKARTA, KOMPAS — Pendapatan penduduk usia 17-40 tahun yang masuk calon kelas menengah dan kelas menengah diprediksi di bawah angka pengeluaran bulanan pada 2045. Defisit gaji ini bisa melanda sekitar 69 juta warga dan mengganggu pencapaian cita-cita Indonesia Emas 2045.

Tim Jurnalisme Data Harian Kompas mendapatkan fakta itu dari pengolahan data pengeluaran Survei Sosial Ekonomi Nasional (Susenas) 2021, pendapatan Survei Angkatan Kerja Nasional (Sakernas) 2021, serta garis kemiskinan sepanjang 2011-2017 dan 2021. Ketiga data itu bersumber dari Badan Pusat Statistik (BPS).

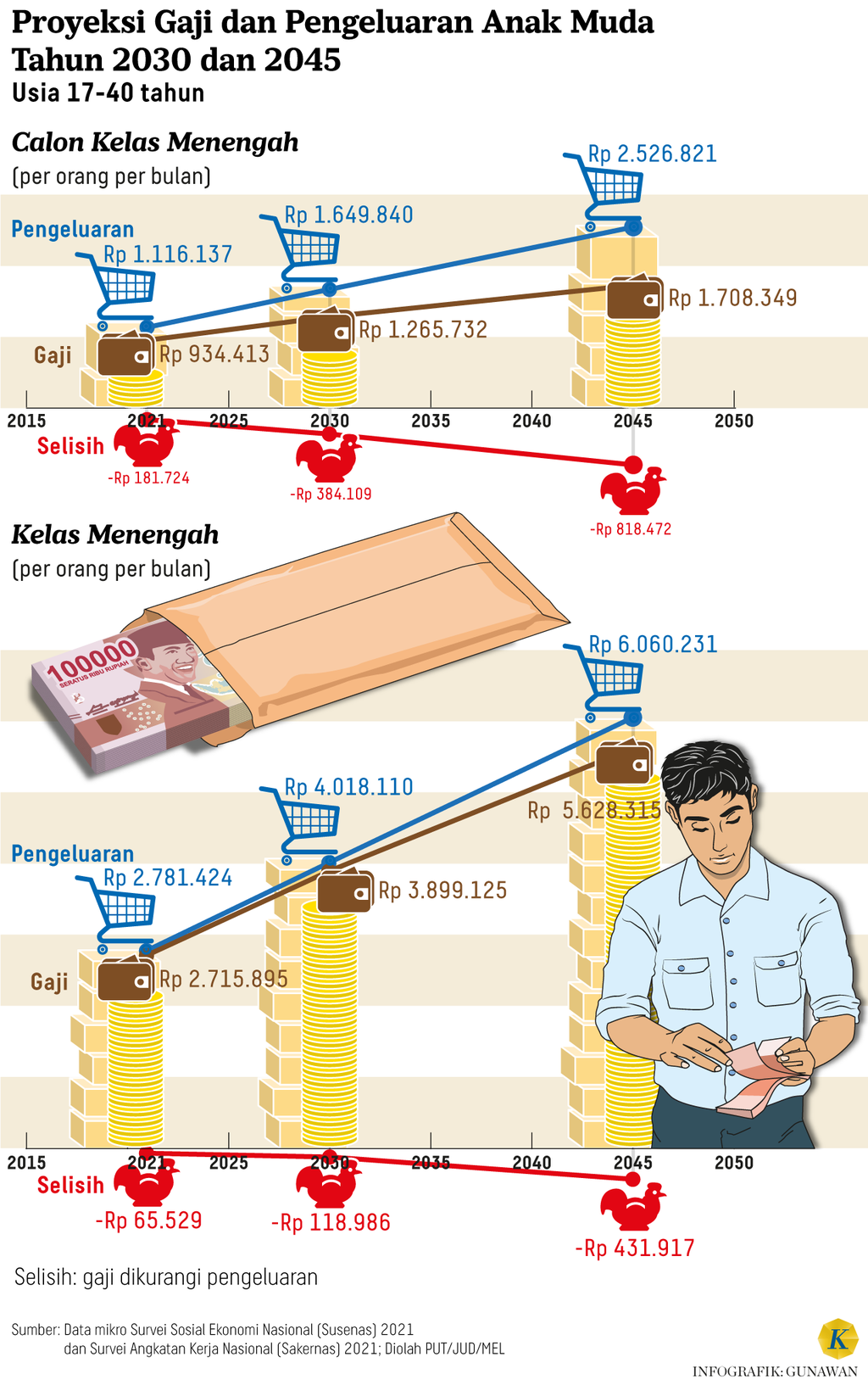

Bank Dunia mendefinisikan calon kelas menengah Indonesia memiliki pengeluaran 1,5-3,5 kali garis kemiskinan per kapita per bulan. Nilai pengeluaran ini setara dengan Rp 729.252-Rp 1,7 juta per orang per bulan.

Kelas menengah Indonesia didefinisikan memiliki pengeluaran 3,5-17 kali lipat garis kemiskinan per kapita per bulan. Angka ini setara dengan Rp 1,7 juta-Rp 8,26 juta per orang per bulan. Bank Dunia dalam dokumen Aspiring Indonesia-Expanding the Middle Class (2019) menentukan batasan pengeluaran mengacu pada perhitungan produk domestik bruto Indonesia hingga 2016.

Proyeksi pada 2030 dan 2045 menggunakan rata-rata pengeluaran dan pendapatan kelompok calon kelas menengah dan kelas menengah yang berusia 17-40 tahun pada 2012-2017 dan 2021.

Baca juga: Gaji ”Ngepas”, Anak Muda Jungkir Balik Mengelola Keuangan

Dari pemodelan itu, rata-rata gaji dan pengeluaran warga calon kelas menengah pada 2030 masing-masing diperkirakan Rp 1,26 juta per kapita per bulan dan Rp 1,64 juta per kapita per bulan. Pada 2045, angka gaji dan pengeluaran tersebut mencapai Rp 1,7 juta per kapita per bulan dan Rp 2,52 juta per kapita per bulan. Artinya, rata-rata gaji warga calon kelas menengah pada 2030 dan 2045 lebih rendah Rp 384.109 dan Rp 818.472 dibandingkan pengeluarannya.

Baca juga: Kelas Menengah Indonesia Sulit Menjadi Orang Kaya

Sementara itu, rata-rata upah dan pengeluaran warga kelas menengah pada 2030 diperkirakan Rp 3,89 juta per kapita per bulan dan Rp 4,01 juta per kapita per bulan. Nilai upah dan pengeluaran itu diproyeksikan menyentuh Rp 5,62 juta per kapita per bulan dan Rp 6,06 juta per kapita per bulan pada 2045. Dengan demikian, rata-rata pengeluaran kelas menengah lebih tinggi Rp 118.986 pada 2030 dan Rp 431.917 pada 2045 dibandingkan upahnya.

Anak muda pekerja yang turut berunjuk rasa menuntut kenaikan upah buruh di Jalan Pahlawan, Kota Semarang, Jawa Tengah, Kamis (30/11/2023).

Pengeluaran meningkat

Dari segi pergerakan data, warga calon kelas menengah diproyeksikan mengalami kenaikan pengeluaran tahunan yang lajunya lebih besar 1,53 kali lipat dibandingkan dengan peningkatan gaji yang diterima hingga 2045. Dalam periode yang sama, warga kelas menengah menghadapi kenaikan pengeluaran tahunan yang lajunya lebih besar 1,1 kali lipat lebih besar dibandingkan dengan peningkatan upah setiap tahun.

Sebagian pihak menilai ancaman defisit gaji warga calon kelas menengah ataupun kelas menengah karena tidak adanya keterdesakan menabung dan berinvestasi. ”Mereka terbiasa merasa baik-baik saja ketika tidak menabung karena tak merasa terdesak. Padahal, ada kebutuhan yang mungkin bersifat mendesak pada masa depan,” tutur dosen Fakultas Ekonomi dan Bisnis Universitas Palangkaraya, Fitria Husnatarina.

Mereka terbiasa merasa baik-baik saja ketika tidak menabung karena tak merasa terdesak. Padahal, ada kebutuhan yang mungkin bersifat mendesak pada masa depan.

Salah satu keterdesakan yang semestinya disadari, menurut Fitria, ialah tekanan inflasi. Tak hanya biaya kebutuhan hidup naik, inflasi juga dapat menggerus nilai uang yang dikantongi warga saat ini di masa depan. Karena itu, penting bagi masyarakat calon kelas menengah dan kelas menengah belajar investasi pada instrumen-instrumen yang memiliki pertumbuhan nilai di atas inflasi.

Salah satu mahasiswa yang belajar membaca grafik saham pada sejumlah perusahaan saat mereka belajar investasi di Fakultas Ekonomi Universitas Negeri Semarang, Kota Semarang, Jawa Tengah, Senin (21/11/2022).

Pada titik ini, literasi keuangan bisa menjadi faktor penting terjadinya defisit gaji. Pengamatan perencana keuangan Lolita Setyawati, kelompok warga kelas menengah ke atas lebih baik dibandingkan kelompok kelas menengah ke bawah. Kelas menengah ke bawah lebih sulit menerapkan prinsip-prinsip dalam literasi keuangan karena keuangannya lebih rentan terhadap guncangan ekonomi.

Tergerus hunian

Di sisi lain, defisit gaji pada 2045 bisa dipicu oleh mahalnya harga rumah. Tingginya harga hunian ini bisa menyedot anggaran lain milik warga kelas menengah. Alokasi anggaran juga dapat tersedot untuk menutupi ongkos transportasi.

Menurut perencana keuangan Aliyah Natasya, salah satu pemicu besarnya ongkos transportasi karena pembangunan hunian berada jauh dari akses angkutan umum. Melihat tren yang terjadi, situasi ini bisa terjadi hingga 2045. Ketika pekerja kelas menengah tidak memiliki opsi angkutan umum, uangnya akan terkuras untuk mempercepat mobilitas mereka.

Baca juga: Kelas Menengah Indonesia Menguras Gaji untuk Mobil dan Rumah

Pada situasi seperti ini, pemerintah mesti memainkan perannya memenuhi kebutuhan dasar warga, seperti penyediaan hunian, sebab rumah termasuk kebutuhan primer. Menurut Guru Besar Tetap Fakultas Ekonomi dan Bisnis Universitas Indonesia, Omas Bulan Samosir, bentuk intervensi pemerintah dapat berupa penjualan rumah susun sederhana dengan biaya terjangkau.

Aktivitas pekerja di proyek pembangunan apartemen yang di kawasan Cilandak, Jakarta Selatan, Senin (22/01/2024). Dari data Colliers Indonesia Quarterly Market Report Q4-2023, pasokan baru apartemen diprediksi masih akan terus berlanjut tahun ini, yakni 5.582 unit.

Saat ini, Kalis Mardiasih (32), konsultan lepas dan penulis yang tinggal di Yogyakarta, masih membayar kontrakan sambil melunasi tanah untuk menjadi tempat tinggal nanti. ”Kenaikan harga tanah yang tidak terkendali membuat biaya kontrakan naik. Dalam hal ini, negara terasa absen. Saat ini, kendali harga tanah ada di tangan pihak swasta,” ujarnya.

Kebutuhan masa depan

Selain mengatasi persoalan keuangan saat ini, Kalis juga mengalokasikan uangnya untuk kebutuhan masa depan. Setelah 2030, dia berencana membangun rumah di atas tanah yang sedang dicicil. Dia juga tengah mempersiapkan biaya pendidikan anaknya yang sekarang masih bayi. Selain itu, dia berjanji mengajak bapaknya berziarah ke Mekkah.

Kini, ia semakin sulit mendapatkan keseimbangan hidup. Demi mengalirkan dana untuk kebutuhan hidup masa depan, dia bekerja terus-menerus tanpa kenal libur. Anggaran untuk perawatan kulit pun dihilangkan. Suaminya ikut bekerja sampingan sebagai penulis lepas. Tak heran, dia merasa ngos-ngosan setiap bulan. ”Setiap bulan yang terlewati, saya merasa mellow hingga menangis. Ternyata, (memenuhi kebutuhan) bulan ini dapat terlewati. Saya dan suami merupakan pekerja lepas sehingga tidak memiliki penghasilan bulanan yang tetap,” tuturnya.

Petugas menata beras di pusat perbelanjaan ritel di kawasan Karang Tengah, Kota Tangerang, Banten, Kamis (8/2/2024). Beras menjadi salah satu komoditas penyumbang inflasi bulan Januari 2023.

Menurut dia, masyarakat seharusnya tidak terbebani biaya kebutuhan dasar jika pemerintah menjalankan tugasnya dengan baik. Dia merasakan ketidakhadiran negara ketika harga bahan pokok serta tarif listrik dan internet makin mahal.

Sementara itu, Are (33), dosen perguruan tinggi swasta di Pontianak, Kalimantan Barat, juga jumpalitan mengelola keuangan demi memenuhi kebutuhan hidup saat ini serta rencana keluarga jangka pendek dan panjang. Dia bercerita, sebelum 2030, dirinya ingin membuka usaha penatu bersama istri.

Setelah 2030, dia berencana membuka usaha kos-kosan. Dalam rentang 2030-2045, dia ingin mengajak keluarganya berziarah ke Tanah Suci. Agar cita-cita tersebut dapat terwujud, dia menyisihkan pendapatannya sekitar 25 persen untuk tabungan dan 5-10 persen untuk investasi reksa dana. Istrinya pun bekerja sebagai dosen.

Baca juga: Aku Punya Tabungan, maka Aku Aman

Penjaga kos memperlihatkan kamar kos di salah satu rumah kos tak jauh dari Universitas Mercu Buana di kawasan Meruya, Jakarta Barat, Kamis (14/7/2022).

Bagi Are, memenuhi kebutuhan sehari-hari sambil menyisihkan uang demi masa depan bukan perkara mudah. Apalagi, dia merasa akhir-akhir ini kenaikan harga bahan pangan dan bahan bakar makin membebani. Mau tak mau, dia berkorban sehingga dapat menghemat uang.

Are mencontohkan, mengganti destinasi liburan keluarga yang biasanya ke Bali menjadi sekitar Kalimantan merupakan salah satu bentuk pengorbanan. ”Saya juga sudah lima tahun tidak mengganti handphone,” tuturnya.

Patut dipikirkan, apakah dalam 3-5 tahun ke depan pekerjaan yang dipilih dapat naik jenjang dan ada potensi peningkatan gaji.

Agar warga kelas menengah dapat memiliki sumber dana optimal untuk kebutuhan hidup dan rencana masa depan, Aliyah menyarankan setiap orang mengecek jenjang karier dan potensi perolehan upah. ”Patut dipikirkan, apakah dalam 3-5 tahun ke depan pekerjaan yang dipilih dapat naik jenjang dan ada potensi peningkatan gaji,” ujarnya. (PUT/JUD/MEL)