Akses Permodalan UMKM Diperluas lewat Peran Industri Penjaminan

Industri penjaminan diharapkan mampu memperluas akses permodalan UMKM.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

DOKUMENTASI OJK

Seremonial peluncuran Peta Jalan Pengembangan dan Penguatan Industri Penjaminan Indonesia 2024-2028, di Jakarta, Selasa (27/8/2024).

JAKARTA, KOMPAS — Pengembangan dan penguatan industri penjaminan diharapkan mampu memperluas akses permodalan bagi para pelaku UMKM, terutama mereka yang belum mampu mengakses layanan perbankan alias unbankable. Peran industri penjaminan tersebut ditargetkan mampu menjaring 90 persen penjaminan sektor produktif dan memberikan kontribusi 3,5 persen terhadap pertumbuhan ekonomi nasional.

Hal ini mengemuka dalam peluncuran Peta Jalan Pengembangan dan Penguatan Industri Penjaminan Indonesia 2024-2028, di Jakarta, Selasa (27/8/2024). Dokumen tersebut disusun dengan harapan dapat meningkatkan pertumbuhan dan daya saing industri penjaminan serta mendukung pertumbuhan ekonomi nasional.

Ketua Dewan Komisioner Otoritas Jasa Mahendra Siregar mengatakan, penyusunan Peta Jalan Industri Penjaminan menjadi langkah kebijakan strategis OJK dalam mendukung penguatan ekonomi nasional. Salah satunya melalui peningkatan peran industri penjaminan dalam membantu akses permodalan bagi para pelaku usaha mikro, kecil, dan menengah (UMKM) melalui fasilitas kredit dan pembiayaan.

”Peluncuran Peta Jalan Pengembangan dan Penguatan Industri Penjaminan Indonesia ini sangat relevan dan mendapatkan momentum yang tepat dalam mendorong inklusi keuangan dan keberpihakan kepada UMKM dengan tepat,” kata Mahendra.

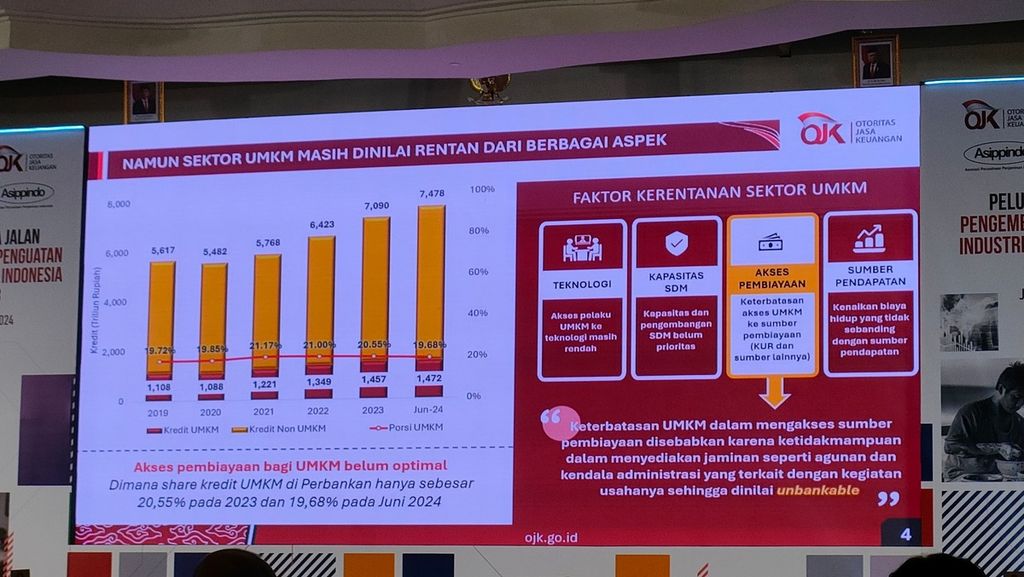

DATA OJK

Data OJK Terkait Penyaluran Kredit UMKM

Hal ini penting lantaran akses pembiayaan terhadap para pelaku UMKM saat ini masih belum optimal. Data OJK menunjukkan, porsi kredit UMKM oleh industri perbankan pada 2023 hanya mencapai 20,55 persen dari total kredit yang telah disalurkan. Per Juni 2024, porsi kredit UMKM tercatat 19,68 persen dari total kredit.

Oleh sebab itu, lembaga penjaminan diharapkan dapat menjembatani para pelaku UMKM yang layak menerima akses permodalan, tetapi tidak cukup mampu menyediakan agunan kepada perbankan. Dalam praktiknya, lembaga penjamin akan menanggung pembayaran kewajiban finansial terjamin (debitor UMKM) kepada penerima jaminan (perbankan) jika terjamin tidak dapat lagi memenuhi kewajibannya alias gagal bayar.

Program penjaminan diharapkan dapat membuat UMKM yang tadinya unbankable menjadi bankable. Peran perusahaan penjaminan adalah melakukan penjaminan terhadap kredit yang diberikan kepada UMKM.

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK Ogi Prastomiyono menambahkan, segmen UMKM telah berkontribusi besar terhadap perekonomian nasional. Namun, segmen UMKM kerap tidak dapat mengakses permodalan lantaran tidak memenuhi persyaratan dari perbankan (unbankable), sekalipun dari sisi bisnis dinilai layak (feasible).

”Program penjaminan diharapkan dapat membuat UMKM yang tadinya unbankable menjadi bankable. Peran perusahaan penjaminan adalah melakukan penjaminan terhadap kredit yang diberikan kepada UMKM,” tuturnya.

KOMPAS/ PRIYOMBODO

Berbagai model produk tas ditawarkan dalam Bazar Kreasi Bhayangkari Nusantara 2024 di Jakarta Convention Center, Jakarta, Kamis (25/7/2024).

Dalam peta jalan tersebut, OJK menargetkan portofolio penjaminan bagi UMKM sebesar 90 persen dari total penjaminan. Selain itu, industri penjaminan diharapkan mampu berkontribusi sebesar 3,5 persen terhadap produk domestik bruto (PDB). Saat ini, kontribusi industri penjaminan terhadap PDB baru mencapai 2,6 persen.

Upaya untuk mempercepat pertumbuhan industri penjaminan tersebut kemudian dirumuskan dalam tiga hal, yakni daya tarik UMKM bagi lembaga pembiayaan, akses dan informasi UMKM dalam sistem perkreditan, serta kapasitas kredit dan manajemen risiko sektor UMKM. Lebih lanjut, peta jalan tersebut akan berjalan dalam tiga fase, yakni penguatan fondasi pada 2024-2025, konsolidasi dan menciptakan momentum pada 2026-2027, serta penyesuaian dan pertumbuhan pada 2028.

Secara agregat, aset industri penjaminan pada Juni 2024 tercatat sebesar Rp 47,29 triliun atau tumbuh 8,01 persen secara tahunan. Lebih lanjut, outstanding penjaminan pada periode yang sama mencapai Rp 415,57 triliun dengan rasio kemampuan penjaminan (gearing ratio) sebesar 22,62 kali.

Di sisi lain, rasio klaim industri penjaminan tercatat mencapai 100 persen yang terutama disebabkan oleh peningkatan rasio klaim yang meningkat 51,24 persen secara tahunan. Adapun total imbal hasil penjaminan (IJP) dan total klaim yang sama-sama sebesar Rp 4,37 triliun.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Kepala Departemen Pengawasan Penjaminan, Dana Pensiun dan Pengawasan Khusus OJK Moch Muchlasin; Deputi Komisioner Bidang Pengawasan Perasuransian, Penjaminan, dan Dana Pensiun OJK Iwan Pasila; Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK Ogi Prastomiyono; serta Ketua Asosiasi Perusahaan Penjaminan Indonesia (Asippindo) Ivan Soeparno (dari kiri) memberikan keterangan resmi terkait peluncuran Peta Jalan Pengembangan dan Penguatan Industri Penjaminan Indonesia 2024-2028, di Jakarta, Selasa (27/8/2024).

Penguatan daerah

Dalam rangka mengembangkan dan memperkuat industri penjaminan, perusahaan penjaminan daerah (Jamkrida) diharapkan dapat mengambil peran lebih besar. Di sisi lain, industri penjaminan di tingkat daerah cenderung lebih banyak menjamin kredit yang bersifat konsumtif, alih-alih produktif.

”Kehadiran penjaminan terutama untuk mendukung program-program pemerintah, khususnya menumbuhkan UMKM di berbagai daerah. Oleh sebab itu, harapannya di setiap provinsi ada Jamkrida. Namun, perusahaan penjaminan tersebut masih terbatas di provinsi tertentu,” ujar Ogi.

Hal ini turut didukung oleh pembukaan akses bagi perusahaan penjaminan terhadap profil risiko terjamin melalui Sistem Layanan Informasi Keuangan (SLIK). Sebab, selama ini, perusahaan perbankan tidak mendapatkan data secara rinci mengenai kualitas debitor yang dijamin.

Terkait dengan profil risiko terjamin, Ogi menyebut, literasi mengenai penjaminan turut menjadi tanggung jawab pemerintah daerah. Sebab, sebagian besar Jamkrida justru memberikan jaminan terhadap kredit komersial yang berisiko tinggi.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Ketua Asosiasi Perusahaan Penjaminan Indonesia (Asippindo) Ivan Soeparno memberikan keterangan di Jakarta, Selasa (27/8/2024).

Ketua Asosiasi Perusahaan Penjaminan Indonesia (Asippindo) Ivan Soeparno mengatakan, kapasitas perusahaan penjamin di tingkat daerah masih terbatas sehingga pembiayaan daerah masih terkendala. Salah satunya terkait dengan permodalan yang rata-rata hanya Rp 100 miliar.

Oleh sebab itu, Asippindo menginisiasi kerja sama berupa penjaminan bersama (co-guarantee) antara Jamkrida di 18 daerah dengan PT Jaminan Kredit Indonesia (Persero) atau Jamkrindo. Selain untuk memperkuat kapasitas penjaminan, kerja sama tersebut dilakukan untuk meningkatkan pengelolaan risiko.

”Kapasitas dari penjamin masih terbatas sehingga pembiayaan-pembiayaan di daerah tidak bisa di-cover. Oleh sebab itu, butuh kerja sama dengan Jamkrindo,” katanya.

Menurut Ivan, Jamkrida juga berperan besar dalam mendukung program pemerintah, seperti kredit usaha rakyat (KUR) di level daerah. Sebab, Jamkrida memiliki informasi secara rinci mengenai kondisi riil pelaku usaha di daerah.

Namun, sebagian besar portofolio penjaminan Jamkrida cenderung didominasi oleh kredit konsumtif ketimbang kredit produktif. Hal ini tidak lepas dari perjanjian kerja sama dengan bank pembangunan daerah terkait penjaminan kredit komersial karyawan.