Sosialisasi Kurang Jelas, Kelompok Menengah-Bawah Keberatan dengan Asuransi Wajib Kendaraan Bermotor

Sebelum diterapkan, nyatanya masih banyak masyarakat yang belum tahu manfaat produk asuransi.

Sebuah minibus Daihatsu Sigra tertimpa kontainer truk bermuatan granit yang terguling di jembatan layang Ahmad Yani, Kota Bekasi, Jawa Barat, Sabtu (4/5/2024). Tidak ada korban jiwa dalam kecelakaan tersebut. Posisi kendaraan yang melintang menghalangi arus lalu lintas dan menimbulkan kemacetan panjang karena pengalihan arus kendaraan menuju jembatan layang arah ke Rawa Panjang tersebut.

JAKARTA, KOMPAS — Masyarakat kelas menengah bawah merasa keberatan dengan adanya tambahan pungutan melalui program asuransi wajib kendaraan terkait tanggung jawab hukum terhadap pihak ketiga. Mereka keberatan terlebih karena selama ini tidak pernah tahu prosedur atau tata cara klaim atas iuran yang dibayar setiap tahunnya.

Asuransi wajib kendaraan yang dimaksud merupakan asuransi terkait tanggung jawab hukum terhadap pihak ketiga (third party liability/TPL). Asuransi ini akan menanggung risiko terhadap pihak yang dirugikan akibat kelalaian berkendara oleh pihak tertanggung atau peserta asuransi. Pertanggungan risiko tersebut meliputi biaya santunan bila mengakibatkan korban jiwa, biaya perawatan, dan ganti rugi atas kerusakan material.

Sebagai gambaran, salah satu usulan skema penarikan program asuransi wajib tersebut akan dikenakan melalui perpanjangan surat tanda nomor kendaraan (STNK). Hal ini layaknya iuran asuransi terkait kecelakaan lalu lintas yang dikelola oleh PT Jasa Raharja (Persero) berupa sumbangan wajib dana kecelakaan lalu lintas jalan (SWDKLLJ).

Kuntoro (49), misalnya, pengemudi ojek daring roda empat, selama ini tidak pernah tahu bagaimana cara memperoleh manfaat atas iuran SWDKLLJ yang setiap tahun ia setorkan melalui perpanjangan STNK. Berdasarkan cerita-cerita dari sesama pengemudi, manfaat klaim atas asuransi Jasa Raharja tersebut tidak pernah dirasakan.

”Keberatan (untuk iuran asuransi wajib) sebenarnya, tetapi kalau sudah menjadi keputusan pemerintah, ya, mau tidak mau, ya. Hanya saja, yang ada saat ini, kan (Jasa Raharja), enggak pernah ada orang yang tahu bagaimana cara klaimnya,” katanya saat ditemui di Jakarta, Selasa (23/7/2024).

Pengemudi ojek daring tertidur saat menunggu pesanan di kawasan Dukuh Atas, Jakarta, Selasa (23/4/2024).

Menurut Kuntoro, pemerintah sebaiknya bisa memberikan penjelasan secara rinci kepada masyarakat atas program-program jaminan yang telah dipungut selama ini. Sebab, masih banyak masyarakat, termasuk dirinya, yang tidak paham betul mengenai syarat dan ketentuan yang berlaku.

Senada, Amir (50), pengemudi ojek daring roda dua, lebih kurang merasakan hal serupa. Bahkan, ia baru saja tahu bahwa SWDKLLJ yang selama ini dikenakan saat memperpanjang STNK merupakan bagian dari program asuransi kecelakaan lalu lintas.

”Malah baru tahu itu (SWDKLLJ) bisa jamin kalau kecelakaan. Selama ini kalau ada apa-apa di jalan mengurus sendiri. Kalau ada tambahan lagi, pastinya keberatan,” tuturnya.

Malah baru tahu itu (SWDKLLJ) bisa jamin kalau kecelakaan. Selama ini kalau ada apa-apa di jalan mengurus sendiri. Kalau ada tambahan lagi, pastinya keberatan.

Apalagi terkait wacana asuransi wajib TPL, Amir justru baru saja mendengar program tersebut. Meski keberatan apabila akan ada tambahan iuran, ia hanya berharap agar pemerintah dapat benar-benar memastikan program pertanggungan tersebut dapat berjalan sesuai ketentuan yang berlaku.

Apa yang dirasakan oleh Kuntoro dan Amir setidaknya menjadi potret kecil atas masih rendahnya tingkat literasi dan inklusi mengenai perasuransian. Hasil Survei Literasi dan Inklusi Keuangan Tahun 2022 menunjukkan, tingkat literasi perasuransian tercatat 31,72 persen, sedangkan tingkat inklusi perasuransian tercatat 16,63 persen.

Sebelumnya, Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun Otoritas Jasa Keuangan (OJK) Ogi Prastomiyono menyampaikan, Program Asuransi Wajib, termasuk asuransi kendaraan, masih menunggu terbitnya peraturan pemerintah (PP) sebagai payung hukum pelaksanaannya, seperti ruang lingkup dan waktu efektif penyelenggaraan program.

Peresmian secara simbolis booth Astra Financial pada pameran otomotif GIIAS 2024 di ICE BSD, Rabu, 17 Juli 2024. Dari kiri ke kanan: Suparno Djasmin selaku Direktur Astra sekaligus Director-in-charge Astra Financial; Ogi Prastomiyono selaku Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK merangkap anggota Dewan Komisioner OJK; Agusman selaku Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya merangkap Anggota Dewan Komisioner OJK; dan Djony Bunarto Tjondro selaku Presiden Direktur Astra.

Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) mengatur bahwa pemerintah dapat membentuk program asuransi wajib sesuai kebutuhan, di antaranya mencakup asuransi kendaraan berupa TPL terkait kecelakaan lalu lintas, asuransi kebakaran, dan asuransi rumah tinggal terhadap risiko bencana.

”Dalam persiapannya, tentu diperlukan kajian mendalam terlebih dahulu mengenai program asuransi wajib yang dibutuhkan,” katanya melalui keterangan resmi, Kamis (18/7/2024).

Baca juga: Asuransi Wajib Kendaraan Berisiko Membebani Rakyat Menengah dan Bawah

Ketentuan lebih lanjut mengenai penyelenggaraan Program Asuransi Wajib tersebut akan diatur dengan PP setelah mendapat persetujuan Dewan Perwakilan Rakyat (DPR). Dalam UU P2SK dinyatakan bahwa setiap amanat UU P2SK diikuti dengan penyusunan peraturan pelaksanaan yang penetapannya paling lama dua tahun sejak UU P2SK diundangkan. Setelah PP diterbitkan, OJK akan menyusun peraturan implementasi terhadap program asuransi wajib tersebut.

Kelas atas tak keberatan

Sebaliknya, produk asuransi TPL justru sudah menjadi kebutuhan bagi kalangan atas tatkala baru membeli kendaraan. Mereka justru ingin memastikan berbagai risiko atas kendaraan miliknya sudah tersedia begitu kunci berada di tangan.

Hyundai All New Kona Electric saat peluncuran di GIIAS 2024 di ICE BSD, Kabupaten Tangerang, Banten, Rabu (17/7/2024).

Chief Operating Officer PT Hyundai Motors Indonesia (HMID) Fransiscus Soerjopranoto mengatakan, produk asuransi bukanlah hal yang baru dan di negara-negara maju bahkan semuanya sudah wajib. Dalam ekosistem Hyundai, produk asuransi diberikan sebagai bentuk perhatian atas kendaraan dan pengendara atau konsumen.

”Makanya, kita punya yang namanya program Hyundai Jaga-Jamin, salah satu produknya adalah assurance satu tahun. Kalau terjadi kecelakaan, semua biaya medis kustomer dan biaya perbaikan kendaraannya ditanggung. Jadi, memang kita sudah pro terhadap asuransi,” ujarnya saat ditemui di Tangerang, Banten, Senin (22/7/2024).

Menurut Fransiscus, skema asuransi wajib kendaraan sebaiknya diterapkan dengan mempertimbangkan volume. Artinya, semakin luas ruang lingkup kepesertaan asuransi, maka premi yang akan dikenakan seharusnya semakin menarik.

Meski demikian, penerapan program asuransi wajib TPL tersebut tetap akan berdampak bagi kalangan masyarakat tertentu, misalnya segmen pasar low carbon green car (LCGC) dan segmen pasar city car (segmen A).

Petugas mendata kendaraan yang baru tiba di Terminal Mobil Tanjung Priok, Jakarta, sebelum diekspor, Jumat (12/7/2024).

Sebaliknya, mereka yang termasuk dalam segmen B dan MPV atau kelas atas mayoritas justru orang yang dipastikan memiliki produk asuransi. Para konsumen mengapresiasi dan antusias terhadap produk asuransi yang ditawarkan, baik kecelakaan maupun kendaraan.

Secara terpisah, Aftersales Head PT Inchcape Indomobil Distribution Indonesia Balian Prentolaharso menyebut, pihaknya masih akan melihat bagaimana perkembangan mengenai kebijakan program asuransi wajib. Selama ini, rata-rata pembelian kendaraan dilakukan melalui pembiayaan sehingga biasanya sudah satu paket dengan asuransi.

”Kalau sudah financing, pasti wajib asuransi, jadi sudah built in, sehingga enggak akan banyak berpengaruh. Kalaupun yang cash customer, kita melihat dari proporsi yang ada saat ini itu sudah rata-rata well educated untuk menggunakan asuransi,” ujarnya saat ditemui di booth Mercedes-Benz saat pameran Gaikindo Indonesia International Auto Show (GIIAS) 2024, di ICE BSD, Kabupaten Tangerang.

Baca juga: Bisa Himpun Premi Rp 8 Triliun, Asuransi Wajib Kendaraan Disambut Positif Industri Asuransi

Simulasi besaran tarif

Asuransi wajib kendaraan tengah menjadi sorotan publik lantaran dinilai dapat membebani masyarakat, terutama kalangan menengah bawah. Di sisi lain, masih belum jelas bagaimana skema dan berapa besaran iuran yang akan dikenakan. Hal ini masih menunggu diterbitkannya PP paling lambat pada Januari 2025 sebagai payung hukum pelaksanaan program asuransi wajib.

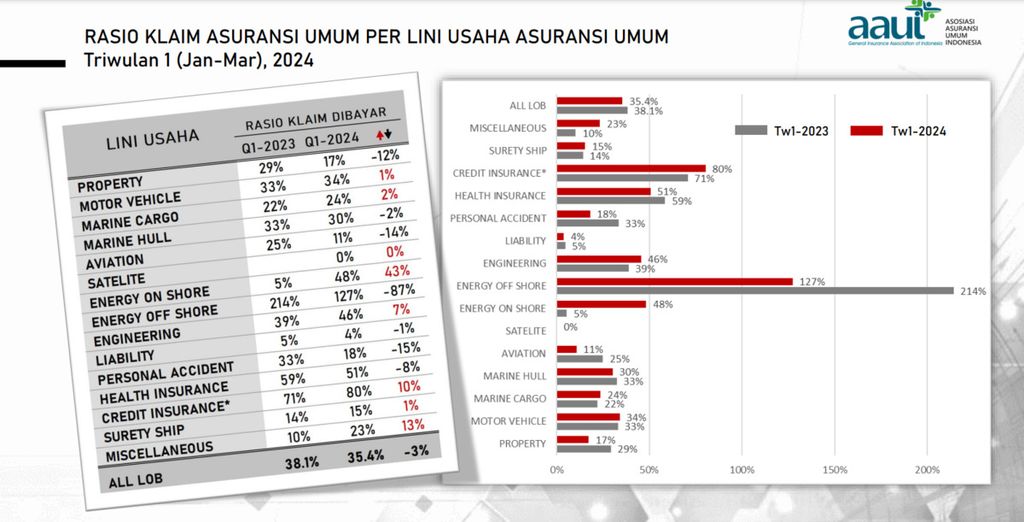

Data menunjukkan rasio klaim asuransi kesehatan pada triwulan I-2024.

Di tengah polemik tentang penerapan program asuransi wajib kendaraan tersebut, muncul usulan tentang skema dan besaran tarif yang akan dikenakan. Usulan itu mengemuka dalam seminar mendukung asuransi wajib TPL yang diselenggarakan Asosiasi Asuransi Umum Indonesia (AAUI) pada medio Mei 2024.

Dalam seminar tersebut, skema penarikan iuran asuransi wajib kendaraan diusulkan melalui tagihan STNK secara tahunan. Skema ini merujuk kepada iuran asuransi terkait kecelakaan lalu lintas yang dikelola oleh PT Jasa Raharja (Persero) berupa SWDKLLJ.

SWDKLLJ telah diatur pula dalam Undang-Undang (UU) Nomor 34 Tahun 1964 tentang Dana Kecelakaan Lalu Lintas Jalan juncto Peraturan Pemerintah Nomor 18 Tahun 1965 tentang Ketentuan Pelaksanaan Dana Kecelakaan Lalu Lintas Jalan. Lebih lanjut, ketentuan mengenai besaran iuran SWDKLLJ telah diatur dalam Peraturan Menteri Keuangan Nomor 36 Tahun 2008 tentang Besar Santunan dan SWDKLLJ.

Sepeda motor dan skuter di atas 50 cc sampai 250 cc serta kendaraan bermotor roda tiga, misalnya, dikenai tarif iuran Rp 32.000. Lalu, pikap atau mobil barang sampai dengan 2.400 cc, sedan, jip, dan mobil penumpang bukan angkutan umum dikenai tarif iuran Rp 140.000.

Wakil Ketua Bidang Teknik 3 Asosiasi Asuransi Umum Indonesia (AAUI) Wayan Pariama (kiri); Kornelius Simanjuntak, anggota Supervisory Board AAUI sekaligus dosen Fakultas Hukum Universitas Indonesia (tengah); dan Jusri Pulubuhu, Founder Jakarta Defensive Driving (kanan), dalam seminar mengenai Asuransi Wajib Third Party Liability, di Jakarta, Kamis (16/5/2024).

Kemudian, mobil penumpang angkutan umum sampai dengan 1.600 cc dikenai tarif iuran Rp 70.000. Sementara itu, sepeda motor di atas 250 cc akan dikenai kan tarif iuran sebesar Rp 80.000.

Setiap jenis kendaraan akan dikenai biaya penggantian pembuatan kartu dana atau sertifikat sebesar Rp 3.000. Misalnya, sepeda motor dengan besaran 100 cc akan dikenai tarif SWDKLLJ sebesar Rp 35.000 per tahun saat memperpanjang STNK.

Meski sama-sama terkait aktivitas berkendara, asuransi TPL berbeda dengan asuransi kecelakaan lalu lintas. Apabila asuransi kecelakaan lalu lintas hanya memberikan perlindungan bagi pengendara atau peserta asuransi, asuransi TPL akan memberikan perlindungan terhadap pihak ketiga atau pihak di luar peserta asuransi hingga mencakup kerugian material, termasuk di dalamnya kerusakan kendaraan.

Baca juga: Iuran Asuransi Kendaraan Diusulkan lewat Tagihan STNK

Sebagai contoh, seorang pengendara mengalami kecelakaan lalu lintas hingga meninggal akibat ditabrak oleh tertanggung atau peserta program asuransi TPL. Selain itu, pengendara tersebut juga mengalami kerugian material berupa kerusakan kendaraan. Alhasil, korban memperoleh santunan dan ganti rugi atas kerusakan yang dialaminya sesuai limit penjaminan.

Dengan mempertimbangkan luas cakupan perlindungan yang diberikan dan besaran klaim hingga Rp 50 juta, iuran asuransi wajib kendaraan terkait TPL diusulkan lebih besar dibanding tagihan SWDKLLJ. Besaran iuran tersebut setidaknya bisa mencapai dua kali lipat dari tagihan SWDKLLJ.

Sebelum berlaku, total biaya perpanjangan STNK tahunan yang akan dikenakan untuk sepeda motor matic tahun 2020 sebesar Rp 222.300 yang terdiri dari Pajak Kendaraan Bermotor sebesar Rp 187.300 dan SWDKLLJ sebesar Rp 35.000. Jika asuransi wajib berlaku, total biaya perpanjangan STNK tersebut akan bertambah Rp 70.000 atau setara 31,48 persen, sehingga menjadi Rp 292.300.