Penyaluran Kredit Tumbuh Meski Suku Bunga Tetap 6,25 Persen

Pertumbuhan kredit industri perbankan pada triwulan II-2024 tercatat sebesar 12,36 persen secara tahunan.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Pegawai memeriksa uang dollar AS di tempat penukaran valuta asing Dolarindo di kawasan Blok M, Jakarta Selatan, Jumat (21/6/2024). Berdasarkan kurs referensi Jakarta Interbank Spot Dollar Rate Bank Indonesia, nilai tukar rupiah pada Jumat senilai Rp 16.458 per dollar AS, melemah 38 poin dari hari sebelumnya.

JAKARTA, KOMPAS — Pelaku industri perbankan tidak terpengaruh atas keputusan Bank Indonesia mempertahankan suku bunga acuannya sebesar 6,25 persen. Penyaluran kredit tetap bertumbuh dengan kecenderungan penurunan suku bunga kredit.

Bank Indonesia (BI) melalui Rapat Dewan Gubernur (RDG) Juli 2024, Rabu (17/7/2024), memutuskan untuk mempertahankan suku bunga acuannya sebesar 6,25 persen. Keputusan ini diambil sebagai langkah preemtive dan forward looking guna memastikan inflasi tetap dalam kisaran target 1,5-3,5 persen serta menjaga stabilitas nilai tukar rupiah.

Presiden Direktur PT Bank CIMB Niaga Tbk Lani Darmawan menyampaikan, keputusan penetapan suku bunga tersebut tidak terlalu berdampak terhadap penyaluran kredit perbankan. Kendati demikian, tingginya suku bunga tersebut berpengaruh terhadap biaya dana (cost of fund/CoF).

”Saya rasa masih sama, tidak ada dampak berarti. Cost of fund masih tetap mahal,” katanya saat dihubungi dari Jakarta.

Di sisi lain, Presiden Direktur PT Bank Central Asia (BCA) Tbk Jahja Setiaatmadja berpendapat, keputusan BI mempertahankan suku bunga acuannya tidak lepas dari pergerakan nilai tukar rupiah yang kini telah berada di bawah Rp 16.500 per dollar AS. Kondisi tersebut pada gilirannya membuat perusahaan tetap stabil dalam menyalurkan kredit.

BANK INDONESIA

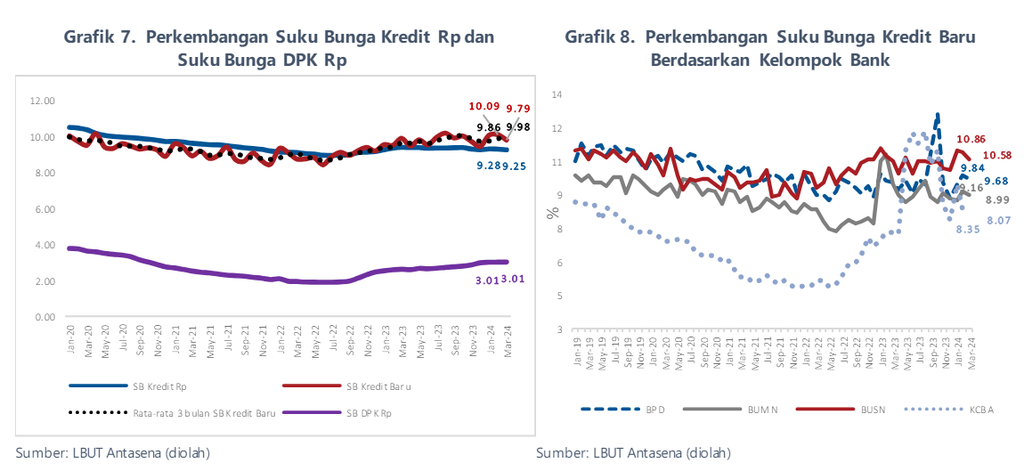

Grafik Perkembangan Suku Bunga Kredit dan Suku Bunga DPK serta Perkembangan Suku Bunga Kredit Baru Berdasarkan Kelompok Bank.

Secara keseluruhan, pertumbuhan kredit industri perbankan pada triwulan II-2024 tercatat sebesar 12,36 persen secara tahunan. Hal ini turut didukung oleh penghimpunan dana pihak ketiga (DPK) yang tumbuh sebesar 8,45 persen secara tahunan.

Dari sisi permintaan, pertumbuhan kredit tersebut dipengaruhi oleh permintaan dari korporasi sejalan dengan tetap tingginya kinerja penjualan dan kuatnya kemampuan bayar. Di sisi lain, permintaan kredit rumah tangga juga terjaga stabil, terutama dari kelas menengah-atas, seiring dengan ekspektasi penghasilan yang terjaga.

Berdasarkan kelompok penggunaan, pertumbuhan kredit ditopang oleh kredit investasi yang tumbuh 15,09 persen secara tahunan, serta kredit modal kerja yang tumbuh 11,68 persen. Selanjutnya, kredit konsumsi tercatat tumbuh 10,8 persen.

Ketahanan sistem keuangan yang kuat ditopang oleh perbankan yang tetap pruden dalam penyaluran kredit atau pembiayaan dan memitigasi risiko kredit, termasuk risiko dari berakhirnya stimulus restrukturisasi kredit untuk penanganan pandemi Covid-19.

Gubernur BI Perry Warjiyo menyampaikan, ketahanan sistem keuangan terjaga baik ditunjukkan oleh likuiditas perbankan pada triwulan II-2024 yang tetap memadai. Hal ini tecermin dari rasio alat likuid terhadap DPK (AL/DPK) sebesar 25,36 persen.

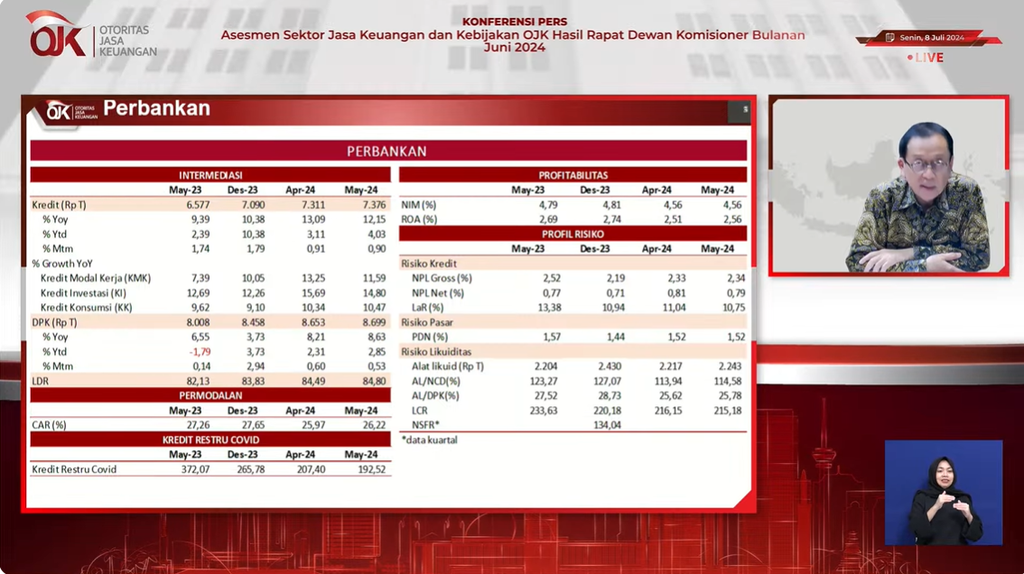

Selain itu, risiko kredit bermasalah perbankan (NPL) pada Mei 2024 tetap terjaga rendah sebesar 2,34 persen secara bruto dan 0,79 persen secara neto. Ketahanan ini juga didukung oleh rasio kecukupan modal (CAR) perbankan sebesar 26,14 persen.

”Ketahanan sistem keuangan yang kuat ditopang oleh perbankan yang tetap pruden dalam penyaluran kredit atau pembiayaan dan memitigasi risiko kredit, termasuk risiko dari berakhirnya stimulus restrukturisasi kredit untuk penanganan pandemi Covid-19,” katanya dalam konferensi pers hasil RDG BI Juli 2024.

KOMPAS/TOTOK WIJAYANTO (TOK)

Gubernur Bank Indonesia Perry Warjiyo memberi keterangan kepada wartawan terkait hasil Rapat Dewan Gubernur Bank Indonesia di Jakarta, Rabu (17/7/2024).

Ke depan, BI terus memperkuat sinergi kebijakan bersama Komite Stabilitas Sistem Keuangan (KSSK) dalam memitigasi berbagai risiko yang berpotensi mengganggu stabilitas sistem keuangan. BI juga memperkirakan, pertumbuhan kredit pada 2024 mampu menyentuh batas atas target 10-12 persen.

Deputi Gubernur BI Doni Primanto Joewono menambahkan, komposisi alokasi kredit bank badan usaha milik negara (BUMN) tumbuh dari 68,01 persen pada Desember 2023 menjadi 71,9 persen pada Juni 2024. Selain itu, komposisi kredit bank swasta nasional kelompok bank berdasarkan modal inti (KBMI) 3 dan KBMI 4 juga tumbuh dari 61 persen menjadi 63 persen.

”Bank tetap menjalankan fungsinya untuk memberikan kredit lebih banyak daripada sebelumnya. Progres dari Desember 2023 terus meningkat kembali ke posisi sebelum pandemi, yakni 70 persen,” tuturnya.

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan Dian Ediana Rae menyebut, ruang bagi bank untuk menurunkan suku bunga akan berlaku bagi kredit yang memiliki repricing time yang lebih singkat, seperti kredit modal kerja atau kredit konsumtif jangka pendek.

TANGKAPAN LAYAR

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae memaparkan kinerja sektor perbankan per Mei 2024 dalam Konferensi Pers Hasil Rapat Dewan Komisioner Bulanan OJK Juli 2024, secara daring, Senin (8/7/2024).

Selain itu, suku bunga yang rendah pada kredit baru untuk kredit konsumtif juga dapat diberlakukan oleh bank guna mendorong pertumbuhan kredit rumah tangga. Per Mei 2024, suku bunga pada kredit, baik modal kerja maupun kredit konsumtif, relatif turun terbatas sebesar 50 basis poin dibandingkan dengan suku bunga kredit tahun sebelumnya.

”Kondisi suku bunga kredit yang stabil atau cenderung turun juga akan berdampak baik pada kemampuan atau kapabilitas debitor sehingga kualitas kredit dapat lebih terjaga,” ujarnya dalam keterangan tertulis.

Dian menambahkan, peningkatan suku bunga secara global dan fluktuasi nilai tukar menyebabkan mahalnya biaya dana dari luar negeri bagi korporasi. Dari sisi fungsi intermediasi, kondisi tersebut berdampak positif bagi pertumbuhan kredit perbankan Indonesia, utamanya dari sisi kredit produktif bagi korporasi domestik.

Di sisi lain, meningkatnya suku bunga acuan BI sebanyak delapan kali menjadi 6,25 persen dalam kurun waktu kurang dari dua tahun berdampak bagi peningkatan biaya dana perbankan atau biaya bunga DPK. Selain itu, perbankan juga lebih berhati-hati dalam menaikkan suku bunga kredit meskipun suku bunga dana cenderung meningkat sehingga dapat menyebabkan tekanan pada profitabilitas perbankan.

”Meski demikian, mengingat profitabilitas perbankan yang memang sangat baik, dan masih didukung oleh pertumbuhan kredit, net interets margin (NIM) dan return on asset (ROA) industri perbankan masih tergolong tinggi meskipun sedikit menurun,” ujar Dian.

Meski DPK terus bertumbuh, lanjut Dian, pertumbuhannya masih lebih rendah dibandingkan dengan pertumbuhan kredit. Hal ini terutama pada deposito yang juga dipengaruhi oleh banyaknya alternatif instrumen penempatan dana selain deposito perbankan.

Menurut Dian, gap antara pertumbuhan kredit dan DPK menyebabkan bank menjual surat berharga dan mengurangi alat likuid. Hal ini juga menyebabkan likuiditas perbankan mengalami tekanan, terlihat dari menurunnya rasio likuiditas bank, meskipun masih jauh di atas threshold dan berada pada level yang lebih tinggi dibandingkan dengan sebelum pandemi Covid-19.