Transaksi berjalan jasa asuransi dan dana pensiun pada triwulan I-2024 menorehkan defisit 484 juta dollar AS.

Oleh

AGUSTINUS YOGA PRIMANTORO

·5 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun Otoritas Jasa Keuangan Ogi Prastomiyono (tengah) bersama para pemangku kepentingan dari asosiasi asuransi memberikan keterangan resmi terkait Peta Jalan Pengembangan dan Penguatan Perasuransian Indonesia 2023-2027, di Jakarta, Senin (23/10/2023).

JAKARTA, KOMPAS — Industri reasuransi domestik tengah menghadapi pengetatan pasar (hardening market) yang berdampak terhadap kinerja industri. Di sisi lain, kapabilitas reasuransi domestik masih minim sehingga penanggungan risiko masih bergantung pada reasuransi asing yang turut berkontribusi terhadap defisit transaksi berjalan.

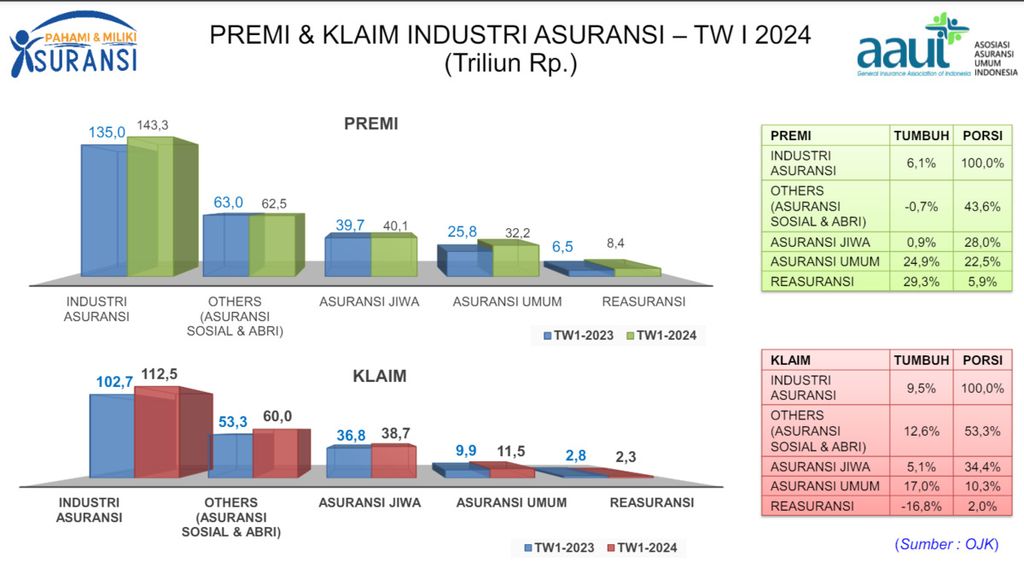

Per triwulan I-2024, porsi aset reasuransi terhadap seluruh aset industri asuransi hanya 2 persen. Total aset industri reasuransi dalam negeri pada periode yang sama tercatat senilai Rp 38,4 triliun atau tumbuh 8,9 persen.

Sementara itu, pendapatan premi industri reasuransi pada periode yang sama meningkat 29,3 persen secara tahunan menjadi Rp 8,4 triliun. Namun, hasil underwriting sebagai salah satu indikator penopang kinerja industri asuransi justru terkontraksi sedalam 80,3 persen secara tahunan menjadi Rp 100 miliar.

Juru Bicara PT Reasuransi Nasional Indonesia (Nasionalre) Rudy Victor Sinaga menyatakan, turunnya hasil underwriting itu utamanya disebabkan oleh meningkatnya premi pelimpahan risiko dari perusahaan asuransi atau premi retrosesi neto yang harus dibayarkan oleh perusahaan reasuransi. Premi tersebut meningkat 47 persen secara tahunan.

”Kondisi hardening market (pengetatan pasar) di pasar reasuransi regional Asia dan global masih menjadi faktor utama penyebabnya. Hardening market itu sendiri secara singkat adalah akibat akumulasi risiko katastropik yang terjadi di belahan dunia seperti bencana alam sehingga menyebabkan peningkatan premi retrosesi dan kadang juga dengan kondisi pertanggungan yang lebih sempit,” ujarnya saat dihubungi, Senin (1/7/2024).

Selain itu, beban klaim perusahaan reasuransi saat ini meningkat akibat turunnya besaran nilai klaim dari premi retrosesi sebesar 41 persen. Lebih lanjut, industri reasuransi juga masih harus menyelesaikan klaim-klaim risiko akibat masa pandemi Covid-19 pada triwulan I-2024.

Rudi menambahkan, reasuransi akan berupaya meningkatkan kapabilitas dengan cara pembenahan untuk sektor teknis dalam setiap kontrak reasuransi. Hal ini juga akan didorong oleh peningkatan prudent underwriting dengan memperhatikan data historis terkait risiko dari tahun ke tahun.

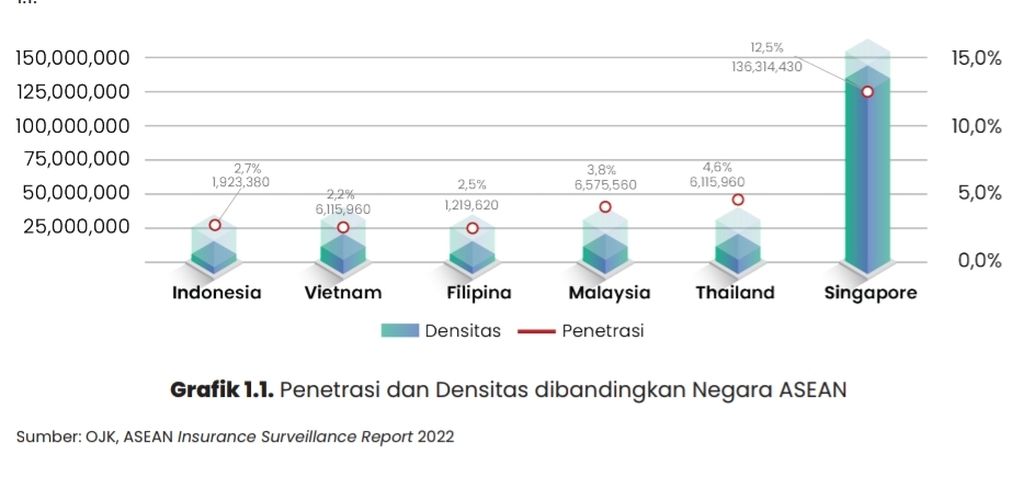

”Kami melihat bahwa kebutuhan atas permintaan dukungan reasuransi dari perusahaan asuransi nasional masa depan terus tumbuh seiring dengan penetrasi asuransi nasional yang masih sangat bisa bertumbuh. Penetrasi asuransi di Indonesia tahun 2023 sebesar 2,64 persen,” tuturnya.

Belum sempat berbenah, industri perasuransian juga terpukul kuat oleh pasar retrosesi yang mengeras dan belum pernah terjadi sebelumnya.

Menurut Rudi, industri reasuransi domestik dapat meningkatkan kapasitas pertanggungan ulang risiko dalam negeri seiring dengan langkah-langkah perbaikan dan menjaga kualitas underwriting. Hal ini juga dilakukan dengan upaya edukasi atas perbaikan risiko.

Secara terpisah, Direktur Utama Reasuransi Maipark Indonesia Kocu Andre Hutagalung mengatakan, pilihan yang harus diambil oleh industri perasuransian dalam beberapa tahun terakhir memang sulit. Hal ini, antara lain, disebabkan oleh tekanan dari kelas asuransi kredit dan dampak Covid-19 pada kelas asuransi jiwa yang semakin diperparah dengan performa buruk kelas asuransi harta benda akibat unknown accumulation dari beberapa klaim besar.

”Belum sempat berbenah, industri perasuransian juga terpukul kuat oleh pasar retrosesi yang mengeras dan belum pernah terjadi sebelumnya. Kombinasi empat hal di atas akan terus membayangi performa industri perasuransian hingga tiga tahun ke depan,” ujarnya.

Menurut Kocu, Peraturan Otoritas Jasa Keuangan (POJK) Nomor 14 Tahun 2015 tentang Retensi Sendiri dan Dukungan Reasuransi dalam Negeri dapat meningkatkan volume premi reasuransi dalam negeri. Apabila portofolio reasuransi yang ditahan di dalam negeri memadai, hasil underwriting akan meningkat.

Defisit transaksi berjalan

Transaksi berjalan jasa asuransi dan dana pensiun pada triwulan I-2024 menorehkan defisit 484 juta dollar AS. Hal ini salah satunya disebabkan oleh masih kurangnya tingkat kapabilitas industri reasuransi dalam negeri sehingga harus membagi risiko kepada reasuransi di luar negeri.

Direktur Independen PT Maskapai Reasuransi Indonesia Tbk Trinita Situmeang mengatakan, reasuransi luar negeri merupakan rekanan bisnis dari reasuransi domestik. Dalam proses asuransi dan reasuransi, dikenal prinsip penyebaran risiko (spreading of risk) atau membagi risiko kepada pihak lain sebagai bagian dari salah satu manajemen risiko.

”Apabila risiko terkonsentrasi, terutama yang sifatnya ekoskopi dan terjadi kerugian, justru akan merugikan kita. Jadi, mekanisme penyebaran risiko tetap harus berlangsung. Soal porsinya, tentu itu bergantung pada mekanisme pasar,” katanya saat ditemui di Jakarta, Kamis (27/6/2024).

Artinya, terdapat sejumlah risiko yang sedapat mungkin ditahan di dalam negeri dan terdapat pula risiko yang perlu disebar ke luar meliputi pasar internasional dan regional. Hal ini mempertimbangkan profil risiko dalam negeri akibat pandemi Covid-19 sehingga berdampak terhadap perusahaan asuransi dan reasuransi.

Lebih lanjut, kondisi pandemi Covid-19 itu turut membuat risiko kredit meningkat sehingga dibutuhkan alternatif, salah satunya melalui transfer risiko. Akibatnya, upaya untuk membagi risiko terhadap reasuransi luar negeri telah berkontribusi terhadap defisit transaksi berjalan jasa-jasa.

”Kita melihat bahwa defisit transaksi tersebut memang harus kita sandingkan juga dengan profil dari risiko yang terjadi di dalam negeri. Misalnya, beberapa tahun terakhir perusahaan asuransi dan reasuransi di dalam negeri menghadapi beberapa tantangan, seperti pada 2020 sampai 2022, kita masih terdampak Covid-19,” katanya.

TANGKAPAN LAYAR

Grafik menunjukkan tingkat penetrasi dan densitas industri asuransi Indonesia dibandingkan dengan negara-negara Asia Tenggara lainnya. Sumber: Peta Jalan Perasuransian Indonesia 2023-2027 OJK

Deputi Komisioner Bidang Pengawasan Perasuransian, Penjaminan, dan Dana Pensiun Otoritas Jasa Keuangan Iwan Pasila mengatakan, reasuransi merupakan salah satu unsur penting dalam ekosistem perasuransian. Hal ini mengingat reasuransi menjadi penanggung ulang risiko yang melebihi retensi perusahaan asuransi.

”Kami terus mendorong praktik usaha reasuransi yang sehat dengan mendorong pengelolaan yang baik atas asumsi yang digunakan dalam penetapan premi, kewajiban, dan investasi agar perusahaan dapat membayar klaim reasuransi yang jatuh tempo,” katanya saat dihubungi dari Jakarta.

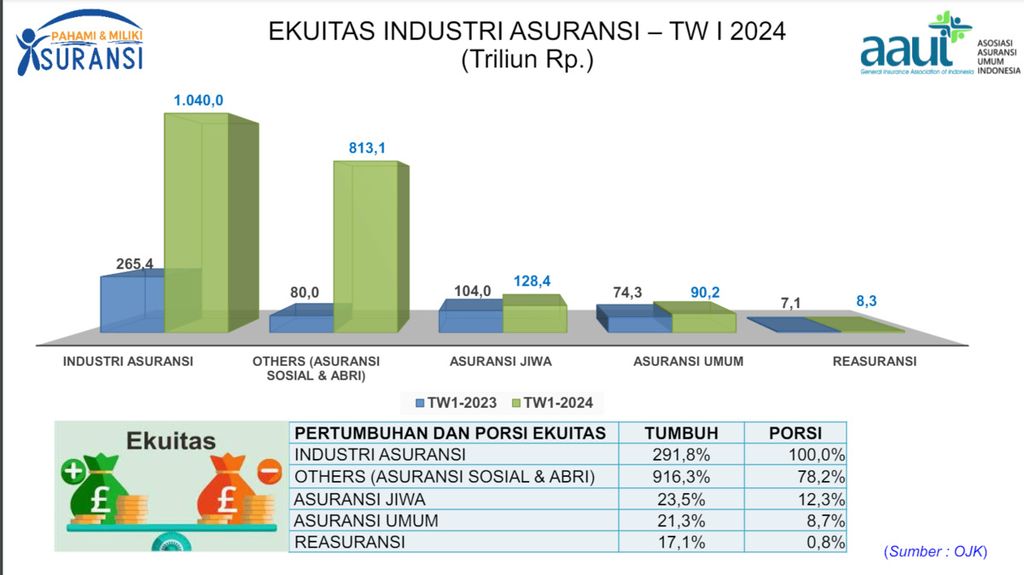

Berdasarkan data Asosiasi Asuransi Umum Indonesia (AAUI) pada triwulan I-2024, total ekuitas industri reasuransi mencapai Rp 8,3 triliun atau tumbuh 17,1 persen secara tahunan. Sementara itu, total ekuitas industri asuransi pada periode yang sama mencapai Rp 1.040 triliun atau tumbuh 292 persen secara tahunan.

Artinya, porsi ekuitas industri reasuransi hanya 0,79 persen dari ekuitas industri asuransi secara keseluruhan. Jika dilihat dari jumlah perusahaannya, industri reasuransi dalam negeri ditopang oleh delapan perusahaan, sedangkan perusahaan-perusahaan asuransi di Indonesia yang terdiri dari asuransi jiwa dan asuransi umum jumlahnya mencapai 121 perusahaan.

Iwan menambahkan, kemampuan reasuransi untuk menyerap risiko perusahaan asuransi sangat dipengaruhi oleh ekuitas perusahaan reasuransi. Semakin besar ekuitas, maka potensi risiko yang bisa ditanggung akan semakin besar.

”Hal ini tentu juga harus ditopang oleh pengelolaan risiko yang memadai, mulai dari penetapan premi, pembayaran klaim, penetapan cadangan premi, dan investasi. Untuk mendukung pengelolaan risiko yang memadai ini, perlu ditopang oleh ketersediaan data yang memadai, dan kecukupan infrastruktur teknologi informasi dan sistem menjadi persyaratan mutlak,” tutur Iwan.