Pengamat: BI Butuh Rogoh Cadangan Devisa 3 Miliar Dollar AS untuk Kendalikan Rupiah

Guna membawa rupiah ke Rp 16.100 per dollar AS, BI diperkirakan butuh merogoh cadangan devisa 3 miliar dollar AS.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Pegawai memeriksa uang dollar AS di tempat penukaran valuta asing Dolarindo di kawasan Blok M, Jakarta Selatan, Jumat (21/6/2024).

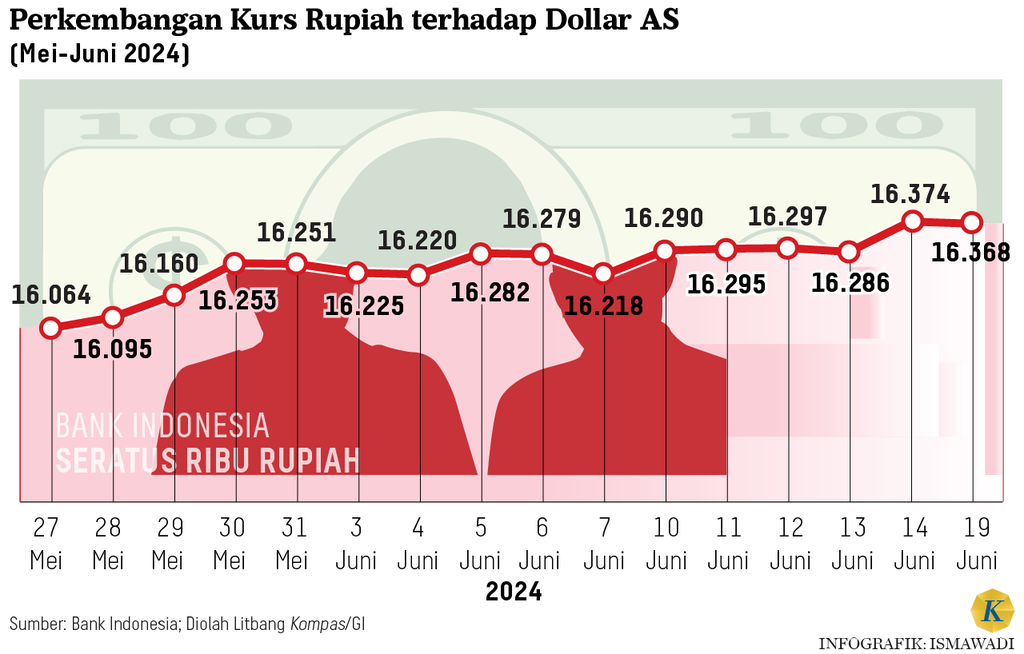

JAKARTA, KOMPAS – Bank Indonesia membutuhkan biaya intervensi sedikitnya 3 miliar dollar AS atau setara dengan sekitar Rp 49,4 triliun agar nilai tukar rupiah dapat kembali ke level Rp 16.100 per dollar AS. Jika upaya intervensi tersebut tidak berhasil, terbuka ruang bagi kenaikan suku bunga acuan sebesar 25 basis poin menjadi 6,5 persen.

Berdasarkan data Jakarta Interbank Spot Dollar Rate (Jisdor) pada perdagangan Jumat (21/6/2024), rupiah ditutup di level Rp 16.458 per dollar AS atau terdepresiasi 38 basis poin (bps) dibanding penutupan hari sebelumnya. Pelemahan rupiah secara terus menerus ini terjadi setelah rupiah sempat menguat hingga ke level sekitar Rp 15.900 per dollar AS pada 20 Mei 2024.

Senior Economist PT Samuel Sekuritas Indonesia, Fithra Faisal Hastiadi, mengatakan, pelemahan rupiah tersebut terutama disebabkan oleh sentimen negatif, baik dari sisi global maupun domestik. Meski terbuka kemungkinan pemangkasan suku bunga sebanyak satu kali pada akhir 2024, arah kebijakan bank sentral Amerika Serikat, Federal Reserve (The Fed), masih tetap hawkish.

Di sisi lain, persepsi negatif terkait kesinambungan fiskal Indonesia ke depan turut semakin menambah ketidakpastian bagi pasar keuangan domestik di mata investor asing. Dengan kata lain, kedua sentimen tersebut berkontribusi terhadap depresiasi rupiah sebesar 300 bps, dari yang sebelumnya rupiah berada pada level Rp 16.100 per dollar AS.

“Setiap satu miliar dollar AS yang dikeluarkan untuk intervensi sekarang hanya mampu membawa apresiasi 50-75 bps. Artinya, minimal dibutuhkan 3 miliar dollar AS per bulan agar rupiah menguat sekitar 200 bps. Jadi, perlu diantisipasi sekitar 3 miliar-4 miliar dollar AS,” katanya saat dihubungi dari Jakarta.

Biaya intervensi yang dibutuhkan Bank Indonesia (BI) saat ini, Fithra melanjutkan, lebih mahal ketimbang saat sebelum BI memutuskan menaikkan suku bunga acuannya menjadi 6,25 persen pada April 2024. Saat itu, BI hanya butuh 500 juta-1 miliar dollar AS untuk membawa rupiah kembali ke level Rp 16.000 per dollar AS dari sebelumnya Rp 16.100 per dollar AS.

Kendati lebih mahal, BI dinilai masih memiliki keleluasaan intervensi yang tecermin dari peningkatan cadangan devisa, dari 136,2 miliar dollar AS pada April 2024 menjadi 139 miliar dollar AS pada Mei 2024. Adapun cadangan devisa tersebut idealnya harus dijaga minimal 130 miliar dollar AS guna meminimalkan reaksi negatif dari pasar.

Namun, Fithra mengingatkan, upaya intervensi BI tersebut hanya akan efektif dalam satu bulan. Apabila setelah itu nilai tukar masih terdepresiasi, satu-satunya jalan bagi BI hanyalah dengan kembali menaikkan suku bunga acuannya 25 bps menjadi 6,5 persen.

Kenaikan 50 bps bisa membawa rupiah kembali ke level 15.900 per dollar AS.

Hal ini mengingat BI menargetkan pergerakan nilai tukar rupiah berada pada kisaran Rp 15.800 per dollar AS. “Kenaikan 50 bps bisa membawa rupiah kembali ke level 15.900 per dollar AS,” tuturnya yang juga dosen Fakultas Ekonomi dan Bisnis Universitas Indonesia.

Kepercayaan investor

Menurut Fithra, nilai tukar rupiah secara fundamental pada bulan ini semestinya arusnya berada pada level Rp 16.100 per dollar AS dengan kecenderungan menguat ke level Rp 15.900 per dollar AS. Namun, pada kenyataannya, rupiah terjerembap hingga 300 bps akibat sentimen negatif, baik dari global maupun domestik.

Oleh sebab itu, komunikasi yang baik dari tim transisi pemerintah yang akan datang atau melalui juru bicara menjadi kunci untuk dapat kembali menarik kepercayaan para investor asing untuk masuk ke pasar keuangan domestik. Sebab, kepercayaan para investor tersebut tergerus dengan adanya pemberitaan terkait naiknya rasio utang pemerintah.

“Bisa menceritakan juga bagaimana rencana pengeluaran dan rencana penerimaan karena sekarang ada rencana pengeluaran, tetapi tidak ada rencana penerimaan, sehingga kapasitas fiskal pada 2025 dalam tanda tanya dan cenderung membuat investor asing keluar,” imbuh Fithra.

Menteri Keuangan Sri Mulyani (kiri) memberikan draf pandangan pemerintah dan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) tahun anggaran 2025 kepada Wakil Ketua DPR Sufmi Dasco Ahmad saat rapat paripurna DPR di Gedung Parlemen, Jakarta, Senin (20/5/2024).

Terpisah, peneliti bidang Makroekonomi dan Keuangan di Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI), Teuku Riefky, menyebut, pelemahan nilai tukar rupiah dan kesinambungan fiskal saling berkaitan. Di satu sisi, tekanan nilai tukar rupiah akan memberikan beban tambahan fiskal, terutama dari sisi impor.

Di sisi lain, sentimen-sentimen negatif terkait kesinambungan fiskal, seperti rencana pelebaran defisit, penambahan utang pemerintah dan berbagai belanja pemerintah ke depan, telah mencuri perhatian para investor asing. Hal ini mengakibatkan para investor memutuskan menarik dananya dari Indonesia, sehingga membuat nilai tukar terdepresiasi.

“Ini perlu dipikirkan oleh pemerintah betul-betul serius, karena kalau tidak ditanggulangi dengan tepat, ini bisa terus melemahkan fiskal dan rupiah atau lingkaran setan. Maka, pemerintah perlu berfokus untuk menjaga fiskal secara prudent paling tidak dalam waktu dekat karena tekan fiskal kita sedang tinggi,” ujarnya saat dihubungi dari Jakarta.

Berdasarkan data transaksi 19-20 Juni 2024, investasi portofolio asing di pasar keuangan domestik mencatatkan jual neto sebesar Rp 0,78 triliun. Ini terdiri dari jual neto di pasar saham sebesar Rp 1,42 triliun, beli neto di pasar Surat Berharga Negara (SBN) sebesar Rp0,45 triliun dan beli neto di Sekuritas Rupiah Bank Indonesia (SRBI) sebesar Rp 0,19 triliun.

Sementara itu, secara kalender berjalan hingga 20 Juni 2024, investasi portofolio nonresiden di pasar keuangan domestik menorehkan beli neto senilai Rp 66,32 triliun. Ini terdiri dari jual neto Rp 42,10 triliun di pasar SBN, jual neto Rp 9,35 triliun di pasar saham, dan beli neto Rp 117,77 triliun di SRBI.

KOMPAS/HENDRA A SETYAWAN

Gubernur Bank Indonesia Perry Warjiyo memberikan laporan dalam rapat koordinasi pegendalian inflasi tahun 2024 dan tim pengendalian inflasi daerah award di Istana Negara, Jakarta, Jumat (14/6/2024).

Gubernur BI Perry Warjiyo, dalam paparan hasil Rapat Dewan Gubernur, Kamis (20/6/2024), mengatakan, nilai tukar rupiah masih berada dalam tren menguat. Kendati pergerakannya dalam jangka pendek masih akan naik-turun, BI akan menempuh intervensi sebagai langkah stabilisasi dan mengoptimalkan instrumen SRBI untuk menarik aliran modal asing kembali masuk.

“Sekarang ini, kami mengombinasikan intervensi dengan memperkuat operasi moneter yang pro market, sehingga kami akan mengoptimalkan penggunaan instrumen SRBI untuk operasi pro market di pasar dan menarik lebih banyak aliran modal asing supaya masuk dan menambah supply,” katanya dalam konferensi pers Hasil Rapat Dewan Gubernur BI Juni 2024, Kamis (20/6/2024).

Setidaknya, BI memiliki tiga instrumen moneter, yakni intervensi, menaikkan suku bunga SRBI sebagai operasi moneter, serta kebijakan suku bunga (BI Rate). Perry menegaskan, terbuka ruang bagi penurunan suku bunga ke depan apabila ketidakpastian global dan ketegangan geopolitik mereda, serta tidak ada lagi persepsi negatif terkait kesinambungan fiskal pemerintah selanjutnya.