Ikhtiar Mencegah Perusahaan Asuransi Gagal Bayar

Sistem Multi Investasi Terpadu (S-Multivest) diharapkan meningkatkan transparansi dan efisiensi investasi dana asuransi.

Peluncuran kerja sama pemanfaatan Sistem Multi Investasi Terpadu (S-Multivest) oleh KSEI dan perusahaan asuransi IFG Life, di Bursa Efek Indonesia (BEI), Jakarta, Selasa (21/5/2024).

Indonesia terus membenahi problem investasi dalam pengelolaan aset dan dana kelolaan industri asuransi. Selain memperketat aturan, otoritas terkait juga perlu menyiapkan infrastruktur pengelolaan investasi yang andal agar industri asuransi mampu melaksanakan fungsi proteksi nasabah sekaligus menjaga integritas perusahaan.

Publik tentu mengingat kasus korupsi korporasi di PT Asuransi Jiwasraya (Persero). Perusahaan gagal membayar kewajiban kepada nasabah produk saving plan karena masalah penempatan investasi dalam rentang 2014-2018. Negara ikut dirugikan sebesar Rp 16,81 triliun, terdiri dari kerugian investasi saham Rp 4,65 triliun dan reksa dana Rp 12,16 triliun.

Indonesia masih terus membenahi problem investasi dalam pengelolaan aset dan dana kelolaan industri asuransi.

Problem juga marak terdengar dari gelombang protes masyarakat yang merasa dirugikan dengan produk asuransi. Pada 2022 lalu, misalnya, komunitas korban asuransi yang mewakili 260 nasabah menuntut pemenuhan hak dari total premi yang sudah dibayarkan Rp 21,94 miliar kepada beberapa perusahaan asuransi.

Otoritas Jasa Keuangan (OJK) lantas melakukan sejumlah upaya transformasi lewat berbagai kebijakan. OJK, antara lain, merilis Surat Edaran (SE) OJK Nomor 5 Tahun 2022 tentang produk asuransi yang dikaitkan dengan investasi yang biasa disingkat PAYDI atau unitlink.

OJK juga menerbitkan Peraturan OJK Nomor 5 Tahun 2023 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

Para nasabah asuransi yang tergabung dalam Komunitas Korban Asuransi kembali menyampaikan aspirasi terkait pengembalian hak mereka yang belum dipenuhi pihak asuransi di depan Kantor OJK di Gedung Menara Radius Prawiro, Jakarta, Selasa (22/3/2022).

Untuk mendukung aturan tersebut, baru-baru ini OJK mengizinkan industri asuransi memanfaatkan sistem pengadministrasian transaksi dan data aset investasi di pasar modal dari salah satu regulator pasar modal, PT Kustodian Sentral Efek Indonesia (KSEI). Sistem itu bernama Sistem Multi Investasi Terpadu (S-Multivest).

PT Asuransi Jiwa IFG (IFG Life) adalah perusahaan asuransi yang perdana memakai sistem tersebut melalui kerja sama dengan KSEI, awal 2024. Kerja sama ini diresmikan pada Selasa (21/5/2024), di Kantor Bursa Efek Indonesia (BEI), Jakarta.

Baca juga: BI Rate Naik, Perusahaan Asuransi Fokuskan Investasi Jangka Panjang

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK, Ogi Prastomiyono, dalam acara itu menjelaskan, kerja sama ini menjadi tahap awal pemanfaatan sistem pasar modal untuk mensegregasikan dana investasi yang dikelola perusahaan. Pemanfaatannya akan sejalan dengan regulasi OJK, antara lain yang terkait penempatan portofolio investasi hingga transaksi pada pihak terkait.

”Sistem ini harusnya bisa melihat itu, membantu kami, dan mengawasi langsung transaksi perusahaan asuransi. Jadi, ini akan sangat membantu kami. Kita punya lebih dari 100 perusahaan asuransi yang diharapkan menjadikan perusahaan non-bank menjadi champion di Indonesia,” kata Ogi.

Penjelasan mengenai Sistem Multi Investasi Terpadu (S-Multivest), produk PT Kustodian Sentral Efek Indonesia (KSEI), dalam presentasi di Kantor Bursa Efek Indonesia (BEI), Jakarta, Selasa (21/5/2024).

Direktur Utama KSEI, Samsul Hidayat, dalam sambutannya menjelaskan, S-Multivest dapat dimanfaatkan industri asuransi dan regulator terkait untuk mengefisiensikan proses administrasi dalam platform yang terintegrasi. Sistem elektronik ini mampu menyediakan data secara terkini atau real time.

”Sistem ini diharapkan dapat memberikan manfaat bagi regulator untuk mempermudah proses pengawasan oleh regulator terhadap pengguna S-Multivest,” ucap Samsul.

KSEI pertama kali meluncurkan S-Multivest pada 2021, sebagai pengembangan dari Sistem Pengelolaan Investasi Terpadu (S-Invest) yang bertujuan untuk meningkatkan efisiensi transaksi reksa dana sejak tahun 2016.

Sistem ini diharapkan dapat memberikan manfaat bagi regulator untuk mempermudah proses pengawasan oleh regulator terhadap pengguna S-Multivest.

Pada awal peluncuran S-Multivest, KSEI bekerja sama dengan PT Bank Rakyat Indonesia Persero Tbk Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera) untuk mengelola penyimpanan dan pengadministrasian dana ataupun data peserta Tapera.

Per 30 April 2024, dana yang dikelola melalui S-Multivest mencapai Rp 7,6 triliun dengan jumlah investor pemegang single investor identification (SID) berjumlah 4,6 juta investor.

Data pemanfaatan Sistem Multi Investasi Terpadu (S-Multivest), produk PT Kustodian Sentral Efek Indonesia (KSEI), per April 2024.

Efisiensi dan transparansi

Direktur Utama IFG, Hexana Tri Sasongko, menyatakan, penggunaan layanan S-Multivest akan membuat kegiatan operasional penyelesaian investasi menjadi lebih efisien dan transparan karena dapat diakses oleh regulator kapan saja.

”Ini jelas akan meningkatkan tata kelola dan efisiensi pengelolaan asuransi,” ujar Hexana dalam kesempatan yang sama.

PT Asuransi Jiwa IFG (IFG Life), anak usaha Indonesia Financial Group (IFG), memiliki produk asuransi jiwa. Saat ini, perusahaan mengelola 439.000 orang dan polis asuransi jiwa dan telah menunaikan klaim Rp 9,1 triliun kepada tertanggung.

Penggunaan layanan S-Multivest akan membuat kegiatan operasional penyelesaian investasi menjadi lebih efisien dan transparan karena dapat diakses oleh regulator kapan saja.

Aset tersebut juga bersumber dari pengalihan polis nasabah Jiwasraya yang setuju dengan program restrukturisasi yang ditawarkan sejak 2020. IFG Life pun berkomitmen memastikan investasi dalam pengelolaan dana asuransi berjalan dengan risiko minimal, tetapi memberikan potensi keuntungan investasi dalam jangka panjang.

”Investasi dana asuransi jiwa harus utamakan risiko rendah, baru ke risiko tinggi. Ada kewajiban (penempatan investasi) 30 persen dalam bentuk SUN (Surat Utang Negara), dan IFG Life memang mayoritas (investasi ke) SUN. Untuk saham, dibatasi produk yang level tinggi, seperti LQ45 atau saham bluechip. Underlying unitlink dibatasi sesuai aturan OJK,” tutur mantan Direktur Utama Jiwasraya itu.

Direktur Utama IFG, Hexana Tri Sasongko, ditemui pada Selasa (21/5/2024), di Kantor Bursa Efek Indonesia (BEI), Jakarta.

Direktur Investasi IFG Life, Mufri Dharmawan, menyatakan, pemanfaatan S-Multivest bertujuan agar dana nasabah aman sehingga rencana masa depan pemegang polis IFG Life tetap terjaga. Untuk mendukung ini, IFG Life bekerja sama dengan Bank Mandiri dan CIMB Niaga selaku Bank Kustodian.

”IFG Life merupakan perusahaan asuransi pertama yang menggunakan sistem ini, bukti keseriusan kami menjaga amanat para nasabah,” ujar Mufri.

Semua perusahaan asuransi harus mengelola dana premi dari nasabah melalui instrumen investasi guna memenuhi kewajiban utama mereka, yaitu membayar klaim di masa depan. Investasi juga membantu menjaga nilai aset sesuai profil kewajiban perusahan asuransi.

Baca juga: Perbaikan Unit Link Perlu Dukungan Semua Pihak

Menurut pengamat asuransi sekaligus praktisi investasi pasar modal, Wahju Rohmanti, masalah gagal bayar perusahaan asuransi antara lain disebabkan ketidaktepatan pengelolaan investasi. Masalah ini perlu dibenahi dari kemampuan dan integritas pengelola investasi.

Perusahaan asuransi perlu paham bahwa investasi tidak semata mencari hasil setinggi-tingginya, tetapi untuk dapat menyesuaikan dengan profil liabilitas perusahaan asuransi per produk (ALM).

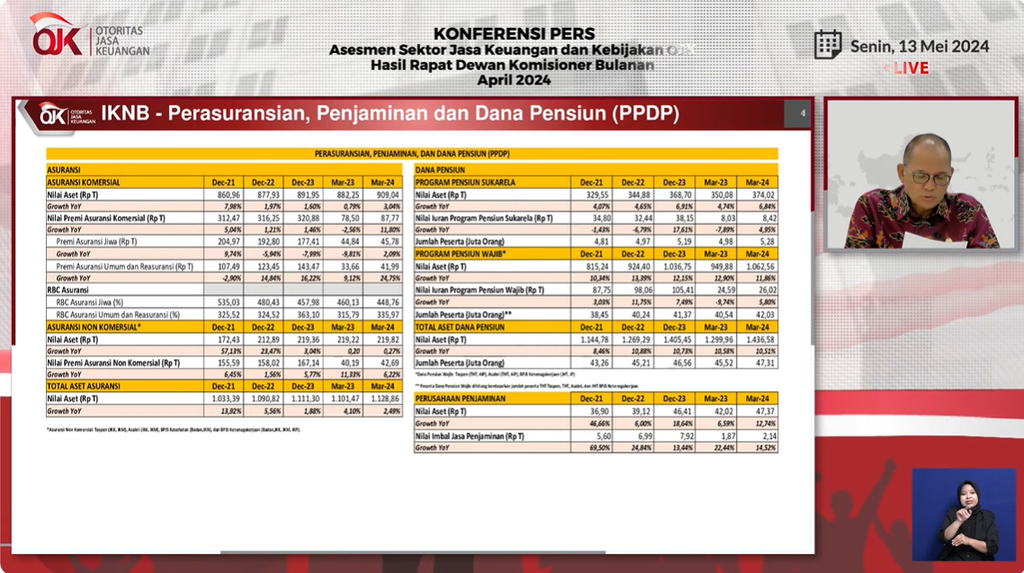

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun (PPDP) Otoritas Jasa Keuangan (OJK) Ogi Prastomiyono memaparkan kinerja industri asuransi per Maret 2024 dalam Rapat Dewan Komisioner Bulanan OJK Mei 2024 secara daring, Senin (13/5/2024).

Langkah awal ALM adalah dengan melakukan segregasi aset investasi yang menjadi underlying per produk asuransi. OJK sendiri sudah mewajibkan segregasi akun-akun penyimpanan dan pengadministrasian setiap produk asuransi dan juga akun aset investasi milik perusahaan melalui Bank Kustodian.

”Sistem S-Multivest membantu disiplin segregasi aset investasi per produk asuransi baik produk PAYDI maupun produk asuransi lainnya agar transaksi investasi dilaksanakan dari dan melalui akun tiap-tiap produk asuransi. Selain itu agar data underlying asset investasi per produk bisa diinformasikan lebih detail,” jelasnya saat dihubungi, Rabu (22/5/2024).

Tantangannya adalah segregasi seharusnya juga dilakukan pada sistem keuangan atau cash management penerimaan premi dari nasabah per produk. Dari pengamatannya, saat ini masih banyak perusahaan asuransi yang belum melakukan segregasi tersebut. Karena itu, pada gilirannya meyulitkan proses segregasi dana investasi antarproduk.

Baca juga: Sempat Merugikan Nasabah, Produk Unitlink Dievaluasi

”S-Multivest ini setahu saya adalah pengembangan dari S-Invest untuk perusahaan Manajer Investasi. Jika prosedurnya sama, maka jika perusahaan asuransi memakai S-Multivest, maka harus mempunyai SID per produk asuransinya, seperti S-Invest. Ini berimplikasi pada perpajakan serta kesiapan infrastruktur perusahaan asuransi,” ujar Wahju.

Ia menambahkan, dengan proses bisnis perusahaan asuransi yang banyak beririsan dengan industri pasar modal, otoritas pasar modal dan juga OJK diharapkan terus mendukung adanya perlindungan agar dana pemodal tidak hilang atau terjebak pada transaksi investasi yang berisiko. Pada akhirnya, dukungan ini secara tidak langsung juga melindungi nasabah asuransi dari gagal bayar.