Ketidakpastian Global dan Perlambatan Kinerja Bikin Saham Bank Himbara Amblas

Laba sejumlah bank Himbara pada kuartal I-2024 tumbuh melambat dibandingkan periode sama tahun lalu.

Petugas dari Bank Indonesia melayani masyarakat yang menukarkan uang di layanan kas keliling terpadu yang diselenggarakan oleh BI bersama perbankan di Istora Senayan, Jakarta, Kamis (28/3/2024).

JAKARTA, KOMPAS — Kinerja saham-saham Himpunan Bank-bank Milik Negara atau Himbara anjlok hingga dua digit dibandingkan titik tertingginya sepanjang tahun ini. Hal ini antara lain disebabkan oleh dampak ketidakpastian global dan sentimen pertumbuhan laba bersih yang melambat.

Selama April 2024, perekonomian global diselimuti oleh ketidakpastian seiring dengan ekspektasi penundaan pemangkasan suku bunga acuan bank sentral Amerika Serikat, Federal Reserve (The Fed), dan memanasnya konflik geopolitik di Timur Tengah. Ketidakpastian tersebut mengakibatkan aliran modal portofolio dari negara berkembang berpaling ke instrumen yang lebih likuid (safe haven), seperti dollar AS dan emas.

Berdasarkan data transaksi 1–25 April 2024, investor asing telah membukukan jual neto di pasar keuangan domestik sebesar Rp 32 triliun. Aksi jual ini terjadi di pasar surat berharga negara (SBN) sebesar 13,28 triliun, pasar saham sebesar Rp 11,89 triliun, dan di Sekuritas Rupiah Bank Indonesia (SRBI) sebesar Rp 6,83 triliun.

Akibatnya, Indeks Harga Saham Gabungan (IHSG) amblas hingga menyentuh level terendahnya di level 7.036,07 pada 26 April 2024 atau terkontraksi 5,64 persen dibandingkan titik tertingginya yang mencapai 7.433,31 pada 14 Maret 2024.

Pelemahan tersebut seiring dengan kejatuhan saham yang dialami oleh berbagai emiten penggerak IHSG, tidak terkecuali emiten perbankan. Sebagai bagian dari sektor perbankan, saham PT Bank Mandiri (Persero) Tbk, PT Bank Rakyat Indonesia (Persero) Tbk atau BRI, PT Bank Negara Indonesia (Persero) Tbk atau dan BNI, dan PT Bank Tabungan Negara (Persero) Tbk atau BTN juga tercatat melemah.

Saham Bank Mandiri, misalnya, telah terkontraksi hingga 15,15 persen pada penutupan pasar Senin (6/5/2024) dibandingkan level tertingginya pada 14 Maret 2024. Selanjutnya, saham BTN juga terkontraksi 19,34 persen dibandingkan rekor tertingginya pada 26 Maret.

Selain itu, BNI turut terkontraksi sebesar 22,79 persen dibandingkan capaian tertingginya pada 13 Maret 2024. Adapun kontraksi terdalam dialami oleh saham BRI sebesar 25,19 persen dibandingkan dengan level tertingginya.

Praktisi pasar modal sekaligus Co-Founder Pasardana, Yohanis Hans Kwee, Selasa (7/5/2024), mengatakan, terdapat sejumlah faktor yang membuat saham-saham Himbara tersebut terkoreksi. Salah satunya ialah kondisi ekonomi global seiring dengan potensi pemotongan suku bunga The Fed yang tertunda seiring masih kuatnya data ekonomi dan tingginya tingkat inflasi AS.

Selain itu, terkoreksinya saham-saham Himbara juga dipengaruhi oleh mekanisme pasar dan sentimen laporan kinerja pada kuartal I-2024. Harga saham emiten Himbara juga dinilai relatif cukup tinggi sehingga akhirnya terkoreksi dengan sendirinya.

”Harga saham relatif sudah cukup tinggi seiring kinerja yang baik pada periode sebelumnya. Artinya, orang-orang (investor) profit taking dulu sehingga harga koreksi,” kata Hans Kwee yang juga pengajar Magister Ekonomi Terapan Universitas Katolik Indonesia Atma Jaya saat dihubungi dari Jakarta.

Pergerakan Indeks Harga Saham Gabungan (IHSG) terpantau dari monitor di Bursa Efek Indonesia di Jakarta, Jumat (26/4/2024).

Di sisi lain, koreksi harga emiten-emiten Himbara tersebut turut dipengaruhi oleh laporan kinerja pada kuartal I-2024 yang relatif melambat dibandingkan torehan periode sebelumnya. Lebih lanjut, penurunan harga saham bank-bank di bawah badan usaha milik negara (BUMN) itu juga dipengaruhi oleh sentimen potensi naiknya pencadangan kerugian setelah program restrukturisasi kredit Covid-19 berakhir.

Secara keseluruhan, penurunan kinerja saham-saham Himbara tersebut terjadi dalam jangka waktu pendek. Namun, jika dilihat dalam jangka panjang, saham-saham tersebut relatif masih menarik sehingga pelemahan itu justru menjadi momentum untuk mengoleksi dan menyimpannya.

Bagi long-term shareholders, penyempurnaan dan perbaikan yang kami lakukan saat ini seharusnya memberikan benefit lebih tinggi.

Merespons kondisi tersebut, berbagai upaya dilakukan salah satunya oleh BRI dengan kembali menempuh proses pembelian kembali (buyback) saham BBRI. Sebelumnya, aksi korporasi tersebut telah mendapatkan persetujuan dari para pemegang saham melalui rapat umum pemegang saham tahunan pada 13 Maret 2023.

Dari hasil kesepakatan, buyback saham BRI tersebut maksimal sebesar Rp 1,5 triliun dalam kurun waktu 18 bulan sejak disetujuinya buyback. Direktur Utama BRI Sunarso, dalam keterangan resminya pekan lalu, menjelaskan, buyback tersebut merupakan sinyal bahwa kondisi perusahaan jauh lebih baik dibandingkan dengan apa yang dipersepsikan oleh pasar.

Direktur Utama PT Bank Rakyat Indonesia (Persero) atau BRI Sunarso memaparkan Kinerja Keuangan BRI Kuartal III-2023 dalam konferensi pers secara virtual, Rabu (25/10/2023).

Direktur Keuangan BRI Viviana Dyah Ayu RK menambahkan, pihaknya ingin memastikan perusahaan dapat tumbuh lebih baik dan lebih sehat dalam jangka panjang. Kendati demikian, hal itu memerlukan koreksi-koreksi kecil di perjalanannya dalam jangka pendek.

”Bagi long-term shareholders, penyempurnaan dan perbaikan yang kami lakukan saat ini seharusnya memberikan benefit lebih tinggi,” ujarnya.

Baca juga: Pertumbuhan Laba Bersih Himbara Kembali ke Normal

Laba tumbuh melambat

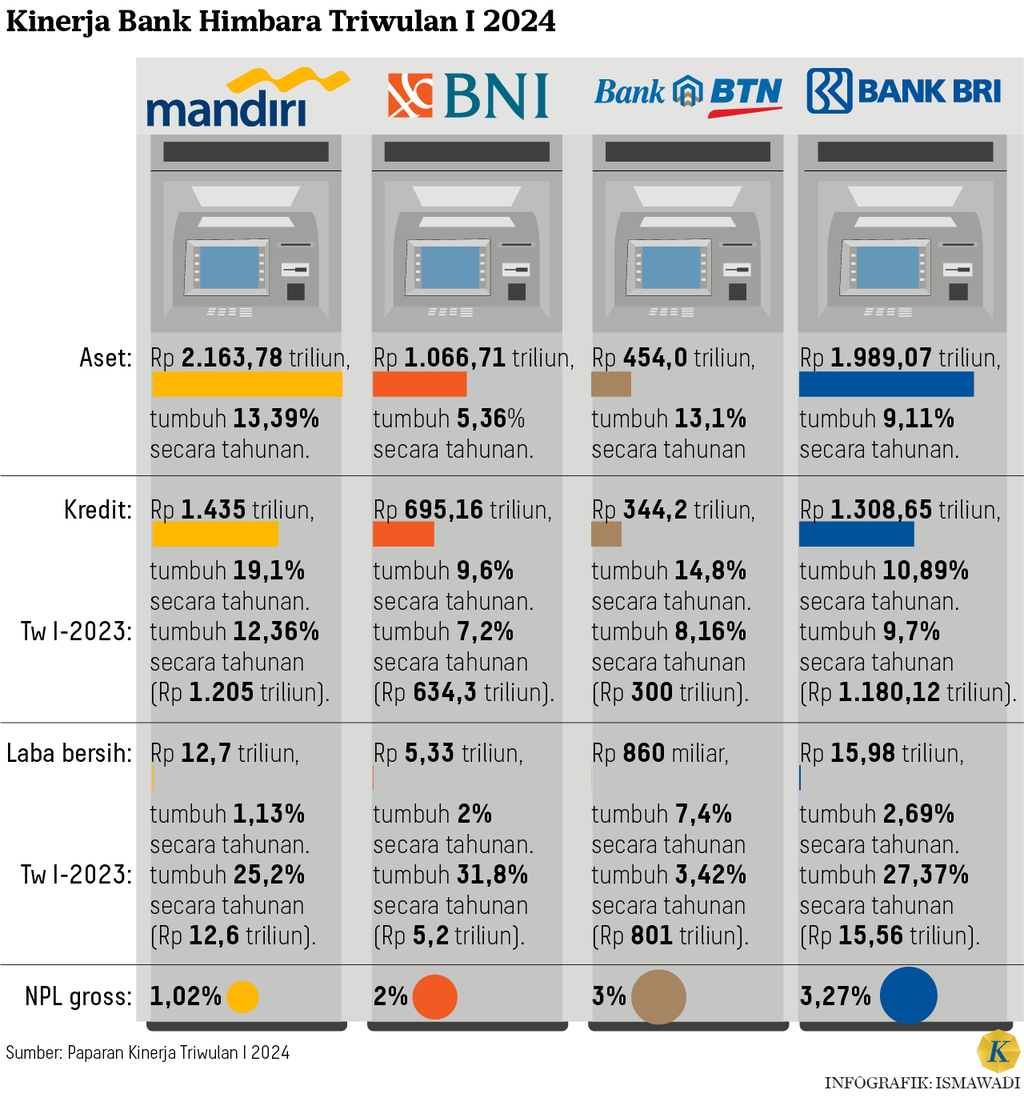

Himbara telah memaparkan kinerja selama kuartal I-2024 pada akhir April 2024. Secara keseluruhan, penyaluran kredit Himbara tercatat Rp 3.783,01 triliun atau tumbuh 13,96 persen secara tahunan, lebih tinggi dari rerata pertumbuhan kredit industri perbankan sebesar 12,4 persen secara tahunan.

Kendati demikian, laba bersih beberapa bank Himbara tumbuh melambat. Bank Mandiri, misalnya, membukukan laba bersih secara konsolidasi sebesar Rp 12,7 triliun pada kuartal I-2024 atau tumbuh 1,13 persen secara tahunan.

Petugas dari Bank BTN melayani penukaran uang di layanan kas keliling terpadu yang diselenggarakan oleh Bank Indonesia bersama perbankan di Istora Senayan, Jakarta, Kamis (28/3/2024).

Pada periode yang sama, BNI menorehkan laba bersih sebesar Rp 5,33 triliun atau tumbuh 2 persen secara tahunan.

Sebelum restrukturisasi berakhir, bank-bank sudah mengondisikan seolah-olah kebijakan itu telah berakhir sehingga pembentukan CKPN kembali normal. Istilahnya, mereka back to normal.

Selain itu, BRI membukukan pertumbuhan laba bersih secara konsolidasi sebesar Rp 15,98 triliun atau tumbuh 2,6 persen secara tahunan.

Pertumbuhan laba bersih Himbara pada kuartal I-2024 tumbuh satu digit secara tahunan. Padahal, mayoritas Himbara pada periode yang sama tahun 2023 mampu menorehkan pertumbuhan laba bersih hingga dua digit, antara lain BNI sebesar 31,8 persen, BRI tumbuh 27,37 persen, dan Bank Mandiri sebesar 25,2 persen.

Petugas mempersiapkan uang rupiah untuk dikirim ke kantor-kantor cabang dari Cash Pooling Bank Mandiri di Jakarta, Senin (11/12/2023).

Pertumbuhan laba bersih yang melambat tersebut menciptakan sentimen negatif terhadap emiten-emiten Himbara. Sehari setelah pengumuman kinerjanya selama I-2024, saham Bank Mandiri anjlok 8,33 persen, saham BRI terkontraksi 6,21 persen, dan BTN turun 4,44 persen. Di sisi lain, saham BNI baru terperosok 8 persen selang dua hari setelah pengumuman kinerja kuartalannya.

Ekonom Senior dan Associate Faculty Lembaga Pengembangan Perbankan Indonesia, Ryan Kiryanto, menjelaskan, laba bersih Himbara yang tumbuh melambat bisa jadi sebagai upaya menghadapi berakhirnya kebijakan restrukturisasi kredit Covid-19 pada 31 Maret 2024. Sebab, kebijakan tersebut telah membuat pembentukan cadangan kerugian penurunan nilai (CKPN) bank menjadi murah.

”Sebelum restrukturisasi berakhir, bank-bank sudah mengondisikan seolah-olah kebijakan itu telah berakhir sehingga pembentukan CKPN kembali normal. Istilahnya, mereka back to normal,” katanya (Kompas.id, 4/5/2024).

Adapun kualitas kredit Himbara pada kuartal I-2024 tetap terjaga. Rasio kualitas kredit bermasalah terendah ditorehkan oleh Bank Mandiri secara bank only sebesar 1,02 persen atau turun dibandingkan periode yang sama tahun sebelumnya 1,7 persen.

Di sisi lain, rasio kredit bermasalah BRI secara bank only sebesar 3,27 persen atau naik dibandingkan periode yang sama tahun lalu sebesar 3,02 persen. Sementara itu, rasio kredit bermasalah BTN turun dari sebelumnya 3,5 persen menjadi 3 persen. Begitu pula dengan BNI, dari sebelumnya 2,8 persen menjadi 2 persen.

Meski menggerus pertumbuhan laba bersih, rasio pencadangan Himbara semakin kokoh dan memadai. Hal ini tampak dari besaran nonperforming loan (NPL) coverage Himbara pada kuartal I-2024, yakni BTN sebesar 152,8 persen, BRI sebesar 202,82 persen, BNI sebesar 330,2 persen, dan Bank Mandiri sebesar 368 persen.

Baca juga: Kredit Perbankan Dapat Tetap Tumbuh 10-12 Persen

Kredit UMKM

Berdasarkan data Bank Indonesia, rasio kredit bermasalah segmen usaha mikro, kecil, dan menengah (UMKM) per Februari 2024 telah mencapai 4,09 persen. Angka ini lebih tinggi dibandingkan bulan sebelumnya sebesar 4,05 persen dan dibandingkan periode yang sama tahun lalu sebesar 3,84 persen.

Berdasarkan klasifikasi usahanya, sektor usaha menengah mencatatkan rasio NPL tertinggi sebesar 5,54 persen atau di atas ambang batas. Di sisi lain, sektor usaha kecil dan mikro masing-masing 4,78 persen dan 3,03 persen.

Kondisi tersebut akan berpengaruh terhadap kualitas kredit perbankan yang utamanya bergerak di sektor UMKM, seperti BRI yang memiliki porsi kredit UMKM sebesar 83,25 persen atau mencapai Rp 1.308,6 triliun. Hal ini pada gilirannya akan memicu sentimen negatif bagi para investor yang memegang saham BRI.

Kendati demikian, Indeks Bisnis UMKM Kuartal I-2024 dan Ekspektasi Kuartal II-2024 yang dipublikasikan oleh BRI menunjukkan, pertumbuhan bisnis UMKM masih akan berlanjut tecermin dari Indeks Bisnis UMKM pada level 102,9.

Faktor lainnya, kenaikan harga barang barang dagangan menyebabkan volume produksi atau volume penjualan cenderung menurun. Persaingan juga semakin ketat dari pebisnisonline dan peritel modern, serta waktu operasi yang terbatas selama bulan puasa untuk usaha restoran atau warung.

Direktur Bisnis Mikro BRI Supari mengatakan, dibandingkan kuartal sebelumnya, Indeks Bisnis UMKM kuartal I-2024 sedikit melemah. Artinya, ekspansi bisnis UMKM terindikasi sedikit melambat karena pelemahan daya beli masyarakat, terlambatnya panen raya di beberapa daerah yang terdampak El Nino, dan normalisasi permintaan barang dan jasa pasca-perayaan Hari Besar Keagamaan Nasional (HBKN) Natal dan Tahun.

”Faktor lainnya, kenaikan harga barang barang dagangan menyebabkan volume produksi atau volume penjualan cenderung menurun. Persaingan juga semakin ketat dari pebisnis online dan peritel modern, serta waktu operasi yang terbatas selama bulan puasa untuk usaha restoran atau warung,” kata Supari dalam keterangan tertulisnya akhir pekan lalu.

Deretan stan usaha kecil dengan beragam dagangannya saat mereka mengikuti Semarang Introducing Market di Lapangan Pancasila, Kota Semarang, Jawa Tengah, Minggu (5/5/2024).

Supari optimistis, ekspansi usaha oleh para pelaku UMKM akan berlanjut pada kuartal II-2024. Kondisi ini antara lain didorong oleh puncak panen raya yang terjadi di sebagian besar sentra produksi, perayaan Idul Fitri, cuaca yang lebih kondusif, serta akselerasi pelaksanaan proyek-proyek pemerintah dan swasta.

Baca juga: Kredit Bermasalah UMKM Merangkak Naik

Sebelumnya, Wakil Menteri BUMN Kartika Wirjoatmodjo mengatakan, terdapat beberapa faktor yang menyebabkan NPL sektor UMKM meningkat. Faktor tersebut yakni ketegangan geopolitik, ketidakpastian ekonomi global terkait suku bunga acuan AS, dan inflasi harga bahan pangan.

”Hal itu mulai berdampak terhadap daya beli masyarakat dan kemampuan bayar masyarakat menengah bawah dari segmen mikro dan SME (small medium enterprise),” katanya dalam acara Bisnis Indonesia BUMN Forum 2024 secara hibrida akhir bulan lalu.

Kartika menambahkan, stabilitas nilai tukar dan pengelolaan likuiditas di tengah era suku bunga tinggi menjadi tantangan hingga akhir tahun 2024. Hal ini akan membuat pertumbuhan kredit dan laba perbankan menjadi lebih moderat sekitar 10 persen.