Tiga dari empat bank tersebut mencatatkan pertumbuhan laba bersih yang jauh lebih rendah dibandingkan triwulan I-2023.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/PRIYOMBODO

Petugas dari Bank BTN melayani penukaran uang di layanan kas keliling terpadu yang diselenggarakan Bank Indonesia bersama perbankan di Istora Senayan, Jakarta, Kamis (28/3/2024).

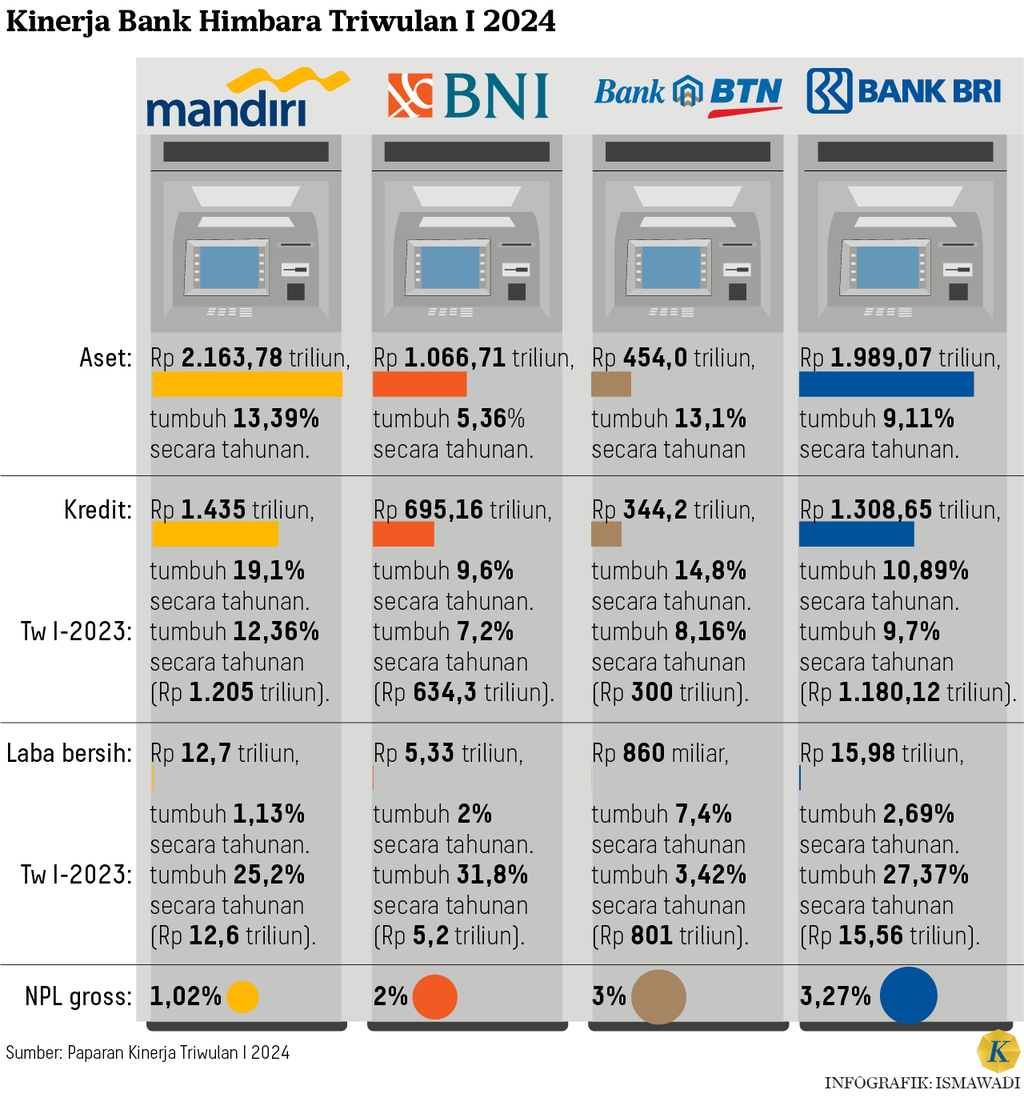

JAKARTA, KOMPAS – Pertumbuhan laba bersih Himpunan Bank Milik Negara atau Himbara pada triwulan I-2024 lebih rendah ketimbang tahun lalu. Hal ini menunjukkan pembentukan cadangan kerugian kembali normal seiring dengan berakhirnya kebijakan restrukturisasi kredit. Pada 2024, perolehan laba bersih dan penyaluran kredit Himbara diperkirakan tumbuh moderat imbas kebijakan suku bunga.

Himbara belum lama merilis laporan kinerjanya pada kuartal I-2024. Mereka adalah PT Bank Mandiri (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk atau BNI, PT Bank Tabungan Negara (Persero) Tbk atau BTN, serta PT Bank Rakyat Indonesia (Persero) Tbk atau BRI.

Secara keseluruhan, penyaluran kredit Himbara pada triwulan I-2024 tercatat sekitar Rp 3.783,01 triliun atau tumbuh 13,96 persen secara tahunan. Ini lebih tinggi daripada rata-rata penyaluran kredit oleh industri perbankan yang tumbuh 12,4 persen secara tahunan.

Namun, tiga dari empat bank tersebut mencatatkan pertumbuhan laba bersih yang jauh lebih rendah dibandingkan triwulan I-2023 yang mampu menembus dua digit. Pada triwulan I-2024, laba bersih dari ketiga bank itu hanya tumbuh berkisar 1-3 persen.

Ekonom Senior dan Associate Faculty Lembaga Pengembangan Perbankan Indonesia, Ryan Kiryanto, Sabtu (4/5/2024), mengatakan, pertumbuhan laba bersih yang melambat bisa jadi sebagai upaya perbankan mempersiapkan diri menghadapi berakhirnya kebijakan restrukturisasi kredit Covid-19. Kebijakan tersebut berakhir per 31 Maret 2024.

”Selama mendapatkan restrukturisasi, CKPN (cadangan kerugian penurunan nilai) perbankan menjadi murah. Sebelum restrukturisasi berakhir, bank-bank sudah mengondisikan seolah-olah kebijakan itu telah berakhir sehingga pembentukan CKPN kembali normal. Istilahnya, mereka back to normal,” katanya saat dihubungi dari Jakarta.

Otoritas Jasa Keuangan (OJK) menetapkan kebijakan restrukturisasi kredit sektor-sektor terdampak pandemi Covid-19 alias keringanan skema pembayaran cicilan utang. Ini diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 48/POJK.03/2020 Tahun 2020 tentang Perubahan atas POJK Nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Corona Virus Disease 2019.

Kebijakan tersebut memberikan keringanan bagi debitor berupa penurunan suku bunga, perpanjangan tenggat, pengurangan tunggakan pokok, pengurangan tunggakan bunga, penambahan fasilitas kredit, serta pengubahan pembiayaan menjadi penyertaan modal sementara. Di sisi lain, perbankan tidak mencatatkan debitor tersebut ke dalam kolektibilitas 3-5 atau non-permorming loan (NPL).

Ketimbang menaikkan suku bunga kredit yang akibatnya memberatkan debitor dalam memenuhi kewajiban dan berujung NPL baru, lebih baik tidak menaikkan suku bunga kredit meski harus menyesuaikan suku bunga simpanan dengan konsekuensi memangkas pendapatan bunga bersih.

Artinya, beban untuk pembentukan CKPN terhadap kredit-kredit yang memperoleh restrukturisasi tersebut berkurang. Dengan kata lain, laba yang diperoleh bank tidak tergerus untuk membentuk CKPN.

Ryan menilai, dengan pertumbuhan laba bersih yang terbilang lebih rendah dibandingkan tahun sebelumnya, Himbara bisa dikatakan telah mempersiapkan diri jauh-jauh hari sebelum kebijakan stimulus OJK tersebut berakhir. Hal ini tecermin dari rasio pencadangan mereka yang rata-rata berada di atas 200 persen.

Bank Indonesia belum lama kembali menaikkan suku bunga acuannya sebesar 25 basis poin menjadi 6,25 persen. Kenaikan suku bunga acuan (BI Rate) salah satunya mengakibatkan bank lebih berhati-hati dalam menyalurkan kredit guna menjaga kualitas kredit.

Ryan menjelaskan, kenaikan BI Rate tidak serta-merta membuat bank seketika menaikkan suku bunga simpanan ataupun suku bunga kreditnya. Keputusan bank untuk menaikkan suku bunga lebih dipengaruhi oleh kondisi likuiditas dari bank masing-masing.

”Ketimbang menaikkan suku bunga kredit yang akibatnya memberatkan debitor dalam memenuhi kewajiban dan berujung NPL baru, lebih baik tidak menaikkan suku bunga kredit meski harus menyesuaikan suku bunga simpanan dengan konsekuensi memangkas pendapatan bunga bersih,” ujarnya.

Pilihan tersebut ditempuh demi menjaga kualitas kredit sehingga bank tidak harus membentuk CKPN yang besar. Hal ini mengingat kenaikan suku bunga kredit akan berpengaruh terhadap kemampuan debitor dalam memenuhi kewajibannya.

”Suku bunga kredit dinaikkan akan mengakibatkan NPL dan CKPN sehingga laba bersih semakin tergerus,” ucap Ryan.

KOMPAS/SUTTA DHARMASAPUTRA

Wakil Menteri BUMN Kartiko Wirjoatmodjo didampingi Direktur Utama PT PP (Persero) Tbk Nover Arsjad dan Direktur Utama PT Hutama Karya (Persero) Budi Haryo menjelaskan konsep Ibu Kota Negara yang ditujukan untuk generasi masa depan, di Bandara Internasional Sepinggan, Balikpapan, Sabtu (24/12/2022).

Sebelumnya, Wakil Menteri Badan Usaha Milik Negara (BUMN) Kartiko Wirjoatmodjo mengatakan, pengelolaan likuiditas dan dinamika kebijakan suku bunga akan cukup menantang hingga akhir tahun 2024. Hal ini tidak lepas dari kondisi makroekonomi global yang masih diselimuti ketidakpastian.

”Ini tentunya membuat bank akan hati-hati. Bank akan lebih cenderung tumbuh di kisaran 10 tahun plus minus sedikit dengan lebih moderat. Oleh karena itu, pertumbuhan laba maupun pertumbuhan kredit perbankan akan lebih menuju ke moderat,” ujarnya saat memberikan sambutan dalam Bisnis Indonesia BUMN Forum 2024 secara hibrida, Selasa (30/4/2024).

Berdasarkan data OJK, penyaluran kredit perbankan pada Maret 2024 mencapai Rp 7.244 triliun atau tumbuh 12,4 persen secara tahunan. Di sisi lain, kualitas kredit tetap terjaga dengan rasio NPL neto dan NPL bruto masing-masing 0,77 persen dan 2,25 persen.

Direktur Utama Bank Mandiri Darmawan mengatakan, dalam menghadapi dinamika ekonomi yang fluktuatif, Bank Mandiri terus mengedepankan prinsip kehati-hatian. Hal ini tecermin dari NPL bruto bank only yang terjaga hingga ke level 1,02 persen per Maret 2024 atau turun dari periode yang sama tahun lalu sebesar 1,7 persen.

KOMPAS/PRIYOMBODO

Petugas Bank Indonesia melayani masyarakat yang menukarkan uang di layanan kas keliling terpadu yang diselenggarakan Bank Indonesia bersama perbankan, di Istora Senayan, Jakarta, Kamis (28/3/2024).

Selain itu, Bank Mandiri konservatif dalam menetapkan pencadangan kredit tecermin dari coverage ratio bank only yang berada di level 368 persen. Perbaikan dari sisi kualitas kredit tersebut juga tecermin dari biaya kredit atau cost of credit (CoC) terjaga di level rendah sebesar 0,99 persen.

”Dalam mendorong penyaluran kredit, kami akan melanjutkan strategi yang telah kami jalankan selama beberapa tahun terakhir, yaitu penguatan core competence Bank Mandiri di segmen wholesale dan meningkatkan pertumbuhan segmen retail dengan pendekatan value chain yang berbasis ekosistem serta fokus pada sektor unggulan di wilayah Indonesia,” tutur Darmawan dalam keterangan resminya, Selasa (30/4/2024).

Sementara itu, Rasio NPL bruto BNI pada triwulan I-2024 tercatat 2 persen atau turun dari periode yang sama tahun sebelumnya sebesar 2,8 persen. Hal ini diikuti dengan penurunan credit cost menjadi 1 persen.

Direktur Utama BNI Royke Tumilaar menyebutkan, peningkatan kualitas aset diharapkan akan mendorong fungsi intermediasi yang berkelanjutan di tengah tantangan geopolitik global, tekanan inflasi, dan suku bunga. Selain itu, perseroan terus melanjutkan transformasi perusahaan yang sudah berjalan selama tiga tahun agar mampu memberikan tingkat profitabilitas yang kuat dan sehat dalam jangka panjang.

”Fundamental BNI semakin sehat dan kuat berkat program transformasi yang menjadi langkah besar kami untuk terus tumbuh dan berkembang serta beradaptasi terhadap tantangan di tingkat nasional dan global,” kata Royke.