Tiga Tantangan Ancam Stabilitas Keuangan Indonesia

Stabilitas sistem keuangan menghadapi tiga tantangan. Salah satunya, ketidakpastian global. Apa lainnya?

Deputi Gubernur BI Juda Agung memberikan sambutan dalam acara peluncuran buku Kajian Stabilitas Keuangan Nomor 42 bertajuk Mendorong Peningkatan Intermediasi di Tengah Ketidakpastian Global”, secara hibrida, di Jakarta, Rabu (27/3/2024).

JAKARTA, KOMPAS – Di tengah ketidakpastian global, tiga tantangan menghadang stabilitas keuangan Tanah Air. Dalam situasi ini, Bank Indonesia tetap fokus menjaga stabilitas makroekonomi dan sistem keuangan.

Deputi Gubernur BI Juda Agung menyampaikan hal tersebut saat memberikan sambutan pada acara peluncuran buku Kajian Stabilitas Keuangan Nomor 42 bertajuk ”Mendorong Peningkatan Intermediasi di Tengah Ketidakpastian Global”, secara hibrida, di Jakarta, Rabu (27/3/2024).

Berdasarkan hasil kajian terhadap risiko stabilitas sistem keuangan, terdapat tiga tantangan besar yang dihadapi Indonesia. Tantangan itu meliputi ketidakpastian global, risiko digitalisasi, serta risiko transisi menuju ekonomi hijau.

Tingkat suku bunga Amerika Serikat (AS) menjadi salah satu faktor yang menyebabkan munculnya ketidakpastian ekonomi dan pasar keuangan global.

Juda mengatakan, tingkat suku bunga Amerika Serikat menjadi salah satu faktor yang menyebabkan munculnya ketidakpastian ekonomi dan pasar keuangan global. Meski prospek suku bunga Bank Sentral AS (The Fed) diperkirakan akan mulai menurun, waktu eksekusi dan dampak penurunan suku bunga tersebut masih menjadi tanda tanya besar.

Ujung-ujungnya, kebijakan itu akan berpengaruh terhadap arus modal ke negara-negara berkembang, termasuk Indonesia.

”Di samping itu, ketegangan geopolitik di berbagai belahan dunia belum menunjukkan tanda-tanda akan berakhir. Perkembangan ini kemudian diperparah dengan meningkatnya fragmentasi perdagangan global, apalagi kebijakan politik global bisa berubah drastis, mengingat saat ini 50 persen populasi di dunia sedang mengadakan pemilihan umum, termasuk di AS,” katanya.

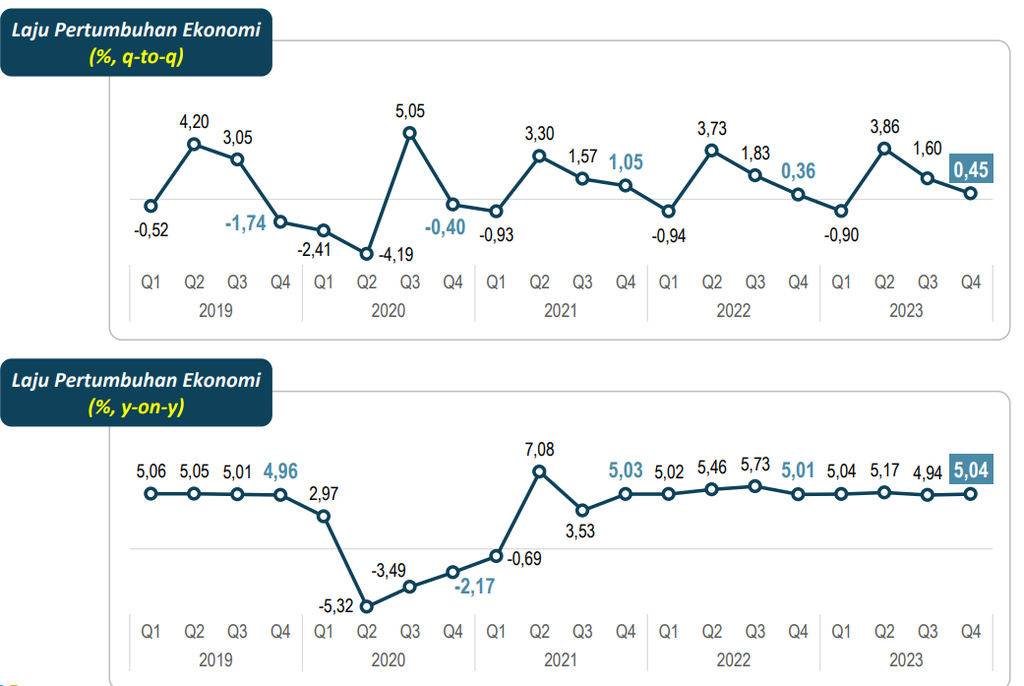

Laju pertumbuhan ekonomi sejak 2019-2023 secara kuartalan. Sumber: Badan Pusat Statistik

Digitalisasi keuangan

Risiko kedua, Juda melanjutkan, terkait dengan digitalisasi keuangan. Meski dapat memperluas akses inklusi keuangan, digitalisasi turut membawa risiko baru, yakni keamanan siber.

Ancaman siber terhadap lembaga keuangan dapat mengancam stabilitas sistem keuangan akibat terganggunya operasionalisasi, pencurian data pribadi, serta manipulasi transaksi keuangan.

Baca juga: Target Dividen dan Kredit yang Tak Optimal

Oleh sebab itu, ujar Juda, lembaga keuangan perlu mengimplementasikan langkah-langkah keamanan siber yang kuat, meningkatkan kesadaran siber, serta meningkatkan investasi terhadap teknologi dan sumber daya manusia guna mengantisipasi ancaman siber. Kerja sama antarlembaga keuangan, regulator, dan pihak terkait juga penting dalam mengelola risiko siber.

”Risiko yang terakhir adalah risiko ekonomi hijau. Dalam hal ini, risiko yang dihadapi perbankan, yaitu, pertama, risiko transisi termasuk kebijakan di dalam pengurangan emisi karbon, seperti pajak karbon. Kedua, risiko kredit terkait dengan kemampuan debitor dalam perubahan pasar dan perubahan kebijakan ekonomi hijau. Ketiga adalah risiko reputasi,” tuturnya.

Kami meyakini bahwa dengan pertumbuhan DPK kita akan kembali normal di tahun ini, serta masih tingginya alat likuid perbankan, pertumbuhan kredit kami perkirakan tumbuh di kisaran 10-12 persen.

Dalam menghadapi ketiga tantangan tersebut, BI akan tetap fokus untuk menjaga stabilitas makroekonomi dan sistem keuangan. Hal ini dilakukan dengan menerapkan kebijakan moneter yang mengarah pada stabilitas (pro-stability), sedangkan kebijakan makroprudensial difokuskan pada pertumbuhan ekonomi (pro-growth).

Selain itu, saat ini BI sedang menyelesaikan kebijakan terkait keamanan siber secara menyeluruh (end-to-end) dan meningkatkan penyaluran kredit ke sektor inklusif serta hijau. Semua upaya ini bertujuan untuk menjaga stabilitas sistem keuangan di tengah kondisi global yang penuh ketidakpastian.

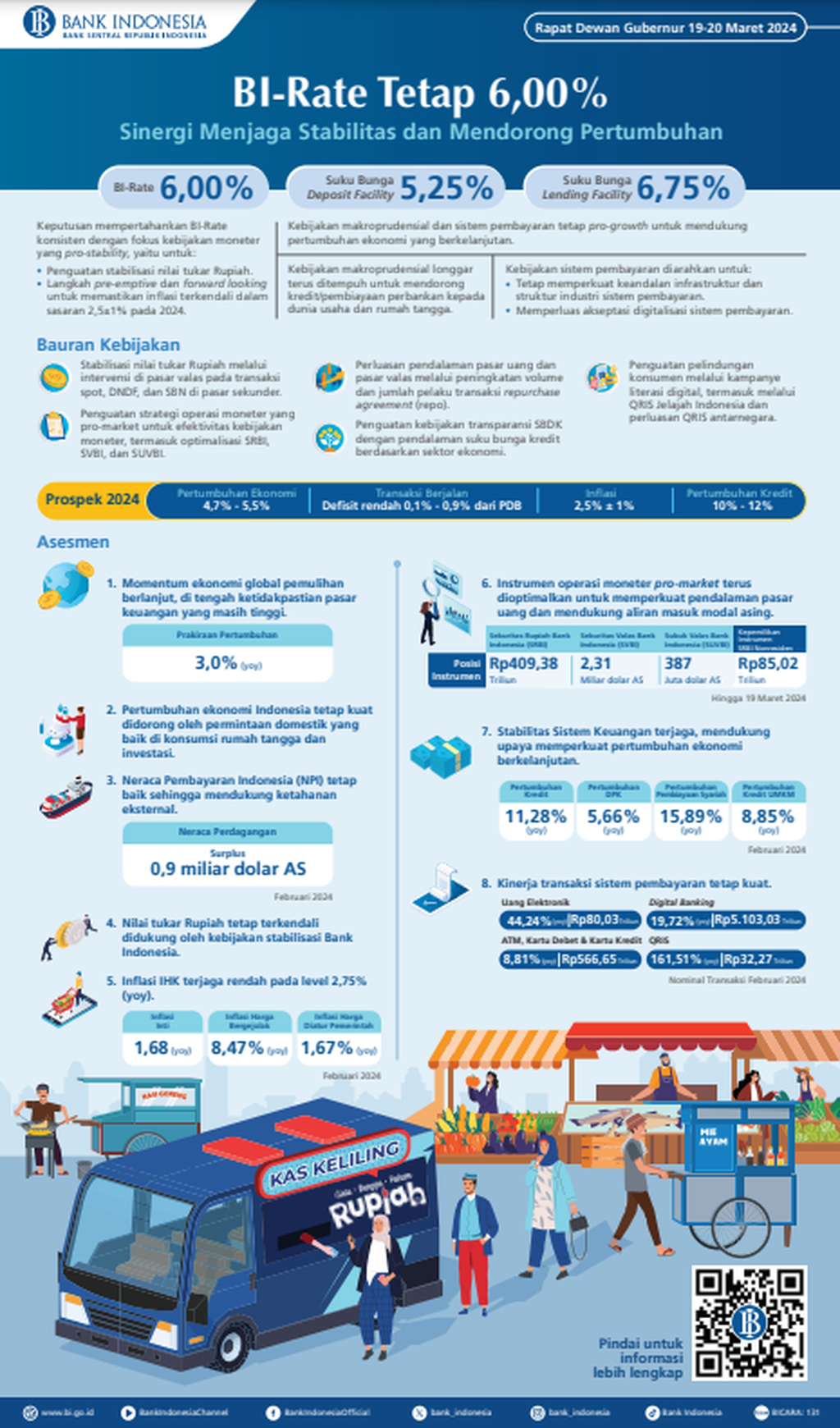

Infografik menunjukkan hasil Rapat Dewan Gubernur Bank Indonesia Maret 2024 dan berbagai aspek perekonomian domestik.

Tantangan domestik

Di tengah tingginya ketidakpastian global, kondisi stabilitas sistem keuangan di Indonesia terjaga dengan baik, tecermin dari likuiditas yang memadai, risiko kredit yang menurun, serta permodalan yang kuat. Ketahanan sektor keuangan ini turut didukung oleh ketahanan korporasi yang baik sehingga mendorong tetap stabilnya kondisi sistem keuangan domestik.

Per Februari 2024, penyaluran kredit oleh perbankan tumbuh sebesar 11,28 persen secara tahunan didukung oleh ketersediaan likuiditas bank dan permintaan kredit dari dunia usaha. Sementara likuiditas perbankan yang tecermin dari rasio alat likuid per dana pihak ketiga (AL/DPK) masih cukup, di level 27 persen.

”Kami meyakini bahwa dengan pertumbuhan DPK kita akan kembali normal di tahun ini serta masih tingginya alat likuid perbankan, pertumbuhan kredit kami perkirakan tumbuh di kisaran 10-12 persen,” ujar Juda.

Per Februari 2024, penyaluran kredit oleh perbankan tumbuh sebesar 11,28 persen secara tahunan didukung oleh ketersediaan likuiditas bank dan permintaan kredit dari dunia usaha.

Penghimpunan DPK perbankan tengah melambat hingga berada pada level 3,73 persen secara tahunan pada Desember 2023 atau jauh di bawah angka penyaluran kredit yang saat itu menyentuh level 10,38 persen secara tahunan. Namun, penghimpunan DPK per Januari 2024 mulai kembali tumbuh sebesar 5,8 persen secara tahunan dengan pertumbuhan kredit mencapai 11,83 persen.

Warga memperlihatkan uang rupiah yang sudah ditukar di kas keliling Bank Indonesia di O2 Corner, Palmerah Selatan, Jakarta, Selasa (26/3/2024).

DPK melambat

Sekretaris Himpunan Bank Milik Negara (Himbara) Achmad Solichin Lutfiyanto menuturkan, pelambatan DPK tersebut berkorelasi positif dengan uang beredar dalam arti luas (M2). Oleh sebab itu, pertumbuhan DPK pada 2024 diperkirakan akan melambat.

”Tren perlambatan deposito ini terjadi di seluruh tiering saldo, yang agak stabil di kelas menengah, tetapi saldo masyarakat bawah turun drastis, bahkan saldo masyarakat kelas atas juga turun. Tinggal menyisakan masyarakat menengah yang kini diperebutkan oleh semua bank,” katanya dalam sesi diskusi.

Saldo masyarakat bawah turun drastis, bahkan saldo masyarakat kelas atas juga turun.

Terkait dengan penyaluran kredit, lanjut Achmad, telah terjadi peningkatan jumlah fasilitas kredit kepada nasabah yang belum ditarik di bank (undisbursed loan) sekitar dua kali lipat pada 2023. Kondisi ini akan membaik seiring dengan tingkat kepercayaan investor terhadap prospek perekonomian Indonesia.

Menurut Achmad, pertumbuhan penyaluran kredit dan DPK industri perbankan turut dipengaruhi oleh kinerja Himbara. Dari periode sebelumnya, pertumbuhan penyaluran kredit dan DPK Himbara tercatat berada di atas industri perbankan, masing-masing sekitar 12 persen dan 4,65 persen secara tahunan.

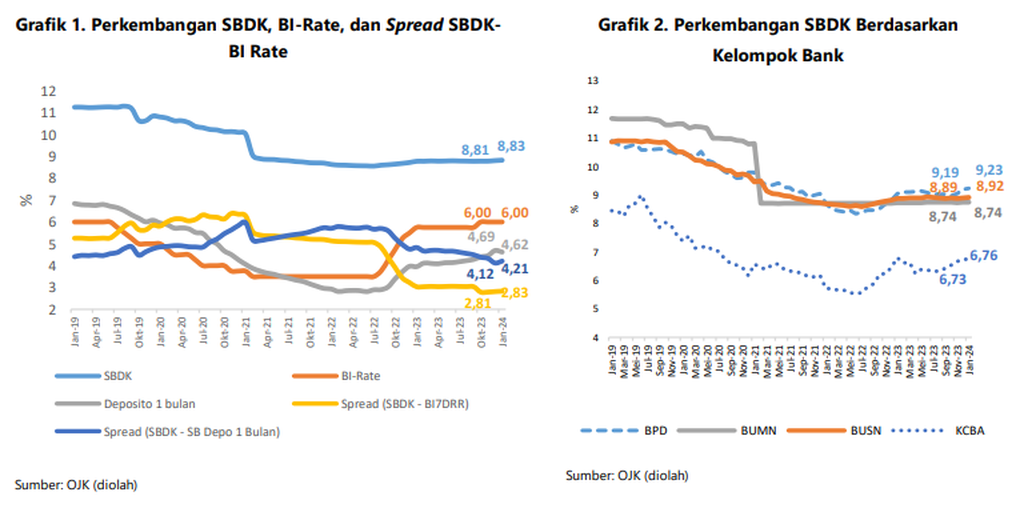

Grafik menunjukkan perkembangan SBDK, BI-Rate, dan Spread SBDK BI Rate serta perkembangan SBDK berdasarkan kelompok bank hingga Januari 2024.

”Memang Himbara menjadi driver di luar asetnya yang mencapai 50 persen dari total aset perbankan nasional. Selain itu, bicara soal intermediasi, ini juga ada risikonya. NPL (nonperforming loan) memang mulai terkontrol, tetapi LAR (loan at risk) juga tinggi. Jika tidak di-manage, (LAR) akan jatuh ke NPL pada 2024,” ujarnya.

Kendati demikian, Achmad menilai, industri perbankan nasional relatif berdaya tahan dari berbagai risiko didukung oleh kecukupan cadangan kerugian penurunan nilai (CKPN) dan NPL coverage.

Lebih lanjut, pertumbuhan kredit industri perbankan dapat mencapai 10-12 persen sebagaimana ditargetkan oleh pemerintah apabila Himbara mampu mencapai pertumbuhan dua digit.

Baca juga: BI Konsisten Tahan Suku Bunga 6 Persen

Terdapat empat hal yang perlu diperhatiakan untuk mencapai target tersebut, yakni perbaikan kualitas aset dengan pencadangan yang kuat, kecukupan likuiditas, kecukupan modal, serta pencarian sumber pertumbuhan baru.

Dengan demikian, industri perbankan masih memiliki potensi bertumbuh sesuai dengan target di tengah kondisi ketidakpastian global dan tantangan domestik.