Kala Kelas Menengah Mendamba Hunian Murah

Impian kelas menengah untuk mendapatkan hunian layak semakin menantang. Kebijakan pemerintah dinantikan.

Perumahan di Suvarna Sutera, Cikupa, Kabupaten Tangerang, Banten, Senin (8/1/2024).

Dewasa ini, hunian merupakan kebutuhan primer yang semakin sulit dijangkau. Harganya yang terus melejit telah membuat banyak orang, terutama generasi muda kelas menengah bawah, semakin berandai-andai akankah mereka dapat memiliki hunian layak untuk berteduh.

Salah satu penyebab harga properti terus merangkak naik saban tahunnya ialah ketersediaan lahan yang makin hari makin susut. Hal ini tidak lepas dari pertumbuhan populasi penduduk. Ditambah lagi, urbanisasi tak lagi dapat terbendung sehingga mengakibatkan lahan-lahan di perkotaan semakin tergerus.

Hukum pasar supply-demand pun berlaku, makin banyak permintaan, makin tinggi pula harga lantaran pasokan terbatas. Artinya, pertumbuhan demografi penduduk telah menciptakan permintaan yang tinggi. Sementara ketersediaan lahan terus menyusut.

Baca juga: KPR 35 Tahun, Membantu atau Membebani?

Di kawasan Sentul, Kabupaten Bogor, Jawa Barat, misalnya, salah satu pengembang menawarkan hunian yang dibanderol seharga Rp 700 juta per unit. Bagi kalangan masyarakat berpenghasilan tanggung, kurang lebih Rp 8 juta per bulan, hunian tersebut cukup ideal. Namun harga di level itu masih sulit dijangkau. Alhasil, keinginan memiliki rumah itu berakhir menjadi angan semata.

Dengan penghasilan tergolong tanggung, Septian (29), karyawan swasta di Jakarta, merasa pasaran harga hunian di wilayah Jakarta, Bogor, Depok, Tangerang, dan Bekasi (Jabodetabek) makin tak tergapai. Mau tidak mau, upaya untuk mendapatkan hunian ideal harus ditempuhnya dengan ”menyalakan” dua dapur.

”Dengan total pendapatan berdua sekarang, mungkin bisa berani ambil KPR (kredit pemilikan rumah) yang tenornya 15 tahun, dengan cicilan Rp 5 juta per bulan dengan harga rumah di kisaran Rp 600 juta-Rp 700 juta. Akan tetapi, kalau masih bujang, belum berani ambil rumah, mending sewa atau indekos,” ujarnya saat ditemui di Jakarta, Minggu (18/2/2024).

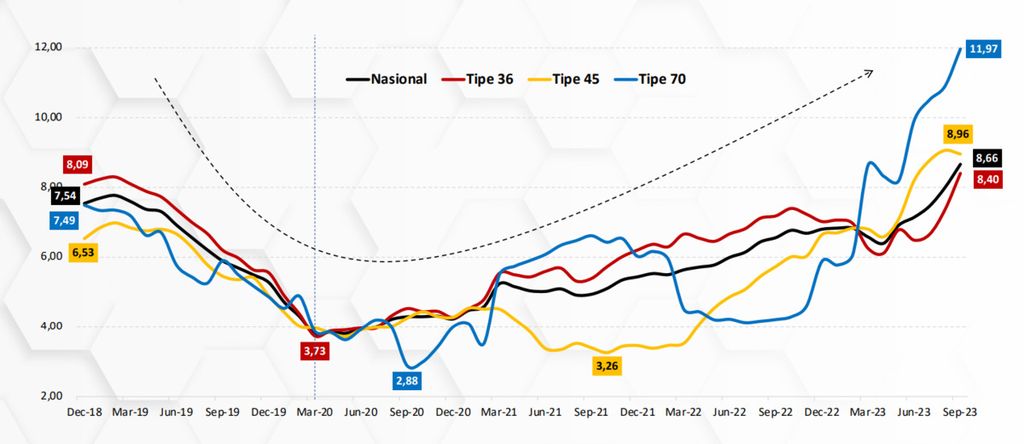

Grafik menunjukkan permintaan perumahan oleh masyarakat, baik secara nasional maupun per tipe rumah, per September 2023 telah melebihi level pandemi Covid-19. Sumber: HPI BTN

Menurut dia, memang terdapat pilihan hunian lain yang harganya jauh lebih terjangkau. Namun, lelaki yang baru saja membangun rumah tangga tersebut harus mengorbankan jarak tempuh yang semakin jauh menuju tempat kerjanya. Artinya, Septian harus mengalokasikan biaya transportasi untuk pergi-pulang bekerja.

Berbeda dengan Septian, Pandu (27) justru tak tebersit di benaknya untuk bisa memiliki hunian di sekitar wilayah Jabodetabek. Meski penghasilannya telah menembus upah minimum regional (UMR) Jakarta, lelaki lajang yang tengah merantau tersebut berandai-andai memiliki hunian di kampung halamannya.

”Rasanya seperti hampir tidak mungkin untuk bisa membeli rumah di sini (Jakarta). Harganya sudah tidak masuk akal dan bunga cicilannya juga besar. Kalaupun memang terpaksa harus tinggal di sini, setidaknya baru bisa beli rumah 10 tahun lagi,” ucapnya.

KPR 35 tahun enggak masuk akal. Umur 45-an tahun ke atas seharusnya sudah bebas KPR dan fokus ke pendidikan anak. Justru, yang seharusnya ditekan atau dibatasi harganya, bukan jangka waktunya diperpanjang.

Di tengah mempersiapkan anggaran untuk beranjak ke jenjang pernikahan, Pandu cukup merasa kelimpungan dengan biaya hidup selama tinggal di kota metropolitan. Meski masih dapat menyisihkan penghasilannya, di waktu-waktu tertentu ia terpaksa memakan tabungannya untuk menyambung hidup.

Dua kisah berbeda ini kiranya menjadi potret kecil dari sekitar 4,3 juta generasi milenial yang belum memiliki rumah. Sebagai bagian dari penduduk berusia produktif, generasi muda yang digadang-gadang mampu menjadi tonggak masa depan Indonesia pada era emas 2045 mendatang itu masih dihantui oleh kenyataan sulitnya memiliki papan.

Buruh bangunan beristirahat setelah seharian mengerjakan pembamgunan perumahan baru di kawasan Curug, Depok,Jawa Barat, Rabu (24/1/2024). Skema kredit pemilikan rumah dengan tenor hingga 35 tahun dinilai menjadi solusi pembiayaan untuk menjangkau rumah yang harganya semakin mahal. Saat ini, generasi Z dan milenial mendominasi pasar perumahan.

Jalan ketiga

Hingga saat ini, masih terdapat kesenjangan atau gap antara jumlah rumah yang dibutuhkan oleh masyarakat dan jumlah rumah yang terbangun (backlog). Badan Pusat Statistik (BPS) melalui Survei Sosial Ekonomi (Susenas) 2023 menyebut, backlog kepemilikan rumah di Indonesia pada 2023 masih 9,9 juta unit dan backlog kelayakan hunian sebesar 14,84 juta unit.

Sebagai upaya untuk mengisi gap kebutuhan rumah tersebut hingga mencapai zerobacklog pada 2045, pemerintah tengah menyiapkan skema KPR 35 tahun. Dengan jangka waktu tenor yang lebih panjang, skema baru itu juga diharapkan mampu meningkatkan peluang generasi muda untuk mendapatkan hunian idamannya kelak.

Meski disambut positif oleh industri perbankan dan pihak pengembang, tak sedikit generasi muda menganggap skema tersebut justru menambah persoalan. Menurut mereka, upaya tersebut sama halnya membuat debitur berhutang selama seumur hidup.

”KPR 35 tahun enggak masuk akal. Umur 45-an tahun ke atas seharusnya sudah bebas KPR dan fokus ke pendidikan anak. Justru, yang seharusnya ditekan atau dibatasi harganya, bukan jangka waktunya diperpanjang,” lanjut Septian.

KPR 35 tahun enggak masuk akal. Umur 45-an tahun ke atas seharusnya sudah bebas KPR dan fokus ke pendidikan anak.

Senada, Pandu menambahkan, sebaiknya pemerintah tak hanya memberikan subsidi kepada kalangan menengah bawah. Sebaliknya, kalangan menengah berpenghasilan tanggung juga perlu diperhatikan karena mereka dinilai cukup mampu, tetapi pada kenyataannya mengalami kesulitan mendapatkan hunian.

Oleh sebab itu, skema KPR 35 tahun pun dikaji ulang. Di sisi lain, pemerintah juga tengah membahas soal pemangkasan terhadap pemberian subsidi dari sebelumnya diberikan selama 20 tahun pertama menjadi 10 tahun pertama. Subsidi tersebut diberikan melalui fasilitas likuiditas pembiayaan perumahan (FLPP).

Direktur Utama PT Bank Tabungan Negara (Persero) Tbk atau BTN, Nixon LP Napitupulu, menyebut, pemberian KPR 35 tahun memungkinkan untuk diberikan selama likuiditas tersedia. Namun, terdapat konsekuensi logis bagi masyarakat yang memiliki angsuran dalam jangka panjang, yakni beban tanggungan semakin besar.

Pada kenyataannya, masyarakat justru tak betah apabila menanggung beban angsuran terlalu lama. Dalam kasus KPR subsidi, misalnya, rata-rata debitur akan melunasi angsuran sekaligus pada periode tenor 8-10 tahun kendati secara legal tenor yang diambil selama 20 tahun atau lebih dari separuhnya. Oleh sebab itu, skema subsidi lebih baik disesuaikan dengan kebutuhan masyarakat sehingga alokasinya dapat lebih menjangkau masyarakat secara luas.

”Jadi, KPR subsidi masanya (tenor) lebih pendek, tetapi masa kreditnya yang diperpanjang. Kalau misalnya kredit dengan tenor 25 tahun, subsidi diberikan selama 10 tahun saja, karena setelah 10 tahun orang tersebut cenderung tidak mungkin mau disubsidi seumur hidup,” ujar Nixon saat konferensi pers pada Senin (12/2/2024).

Baca juga: Pengurangan Tenor KPR Subsidi Perlu Data dan Kajian Matang

Berdasarkan perhitungan, pemangkasan masa subsidi yang diberikan tersebut dapat memperluas akses pemberian KPR subsidi kepada masyarakat. Dari sebelumnya KPR subsidi memiliki kuota sekitar 200.000 penerima untuk masa 20 tahun, kuota KPR subsidi akan meningkat hingga dua kali lipat mencapai 400.000 penerima untuk masa 10 tahun.

Di sisi lain, CEO Indonesia Property Watch Ali Tranghanda mengingatkan, keberpihakan anggaran dibutuhkan untuk mengatasi backlog perumahan sehingga pengurangan tenor KPR subsidi menjadi 10 tahun bukan berarti berujung pada pemangkasan fasilitas pembiayaan. Hasil pemotongan subsidi tersebut harus dipastikan untuk memperluas akses kepemilikan rumah mengingat anggaran pembiayaan selama ini hanya sekitar Rp 20 triliun per tahun (Kompas.id, 17/2/2024).

Aktivitas pekerja di proyek perumahan tapak di kawasan Sawangan, Kota Depok, Jawa Barat, Senin (8/1/2024). Perumahan baru tumbuh subur di kawasan Sawangan yang kini dilintasi Jalan Tol Serpong-Cinere.

Segmen khusus

Tak hanya itu, penanganan backlog perumahan sebaiknya turut memperhatikan kalangan menengah yang saat ini juga masih kesulitan untuk mendapatkan hunian. Hal ini mengingat pemberian subsidi hanya terbatas kepada mereka yang berpenghasilan rendah.

Menurut Chief Economist BTN Winang Budoyo, dibutuhkan satu segmen produk perumahan khusus yang menyasar kepada kalangan berpenghasilan tanggung. Produk tersebut tentu berbeda dengan rumah bersubsidi. Selain itu, pemberian harga perlu dijaga agar tidak terlampau tinggi.

Baca juga: Tenor KPR Subsidi Akan Diperpendek 10 Tahun

”Kalau mau harga rumah yang katakanlah Rp 300 juta, tidak mungkin di tengah kota, pasti di pinggiran dan itu membutuhkan akses. Salah satu upayanya yang bisa dilakukan itu membuat transit oriented development (TOD), seperti di Pondok Cina, Tanjung Barat, Rawabuntu, serta Cisauk. Ini salah satu upaya untuk mendorong agar orang mau membeli rumah meski aksesnya jauh, mereka bisa mendapatkan akses ke stasiun,” imbuh Winang saat ditemui di Bandung, Jawa Barat, November 2023.

Di sisi lain, pemberian keringanan melalui Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) juga akan mendorong masyarakat untuk mengambil KPR sekaligus menggairahkan para pengembang untuk menyediakan stok perumahan. Dengan demikian, secara tidak langsung roda pertumbuhan ekonomi nasional juga akan bergerak.

Baca juga: Skema KPR 35 Tahun demi Memperluas Kepemilikan Rumah

Pada 2024, Winang memperkirakan pertumbuhan KPR akan menjadi di kisaran 10-12 persen sebagaimana proyeksi pertumbuhan kredit perbankan. Kendati demikian, pertumbuhan KPR secara historis cenderung lebih tinggi dibanding dengan penyaluran kredit, sekalipun di masa pandemi Covid-19.

Akhirnya, kemampuan kelas menengah untuk mendapatkan hunian yang diimpi-impikan itu tidak hanya ditentukan oleh usaha keras dalam bekerja dan menabung. Pemerintah dan para pemangku kepentingan dalam mengambil kebijakan turut menentukan kepemilikan hunian oleh kelas menengah.