Agar Pasangan Tak Bertengkar karena Urusan Keuangan

Pasangan yang bisa berkomunikasi secara terbuka dan memiliki siasat keuangan tepat dapat menghindari prahara.

Antusiasme pengunjung pameran saat berkonsultasi tentang rencana keuangan dan investasi mereka kepada para konsultan perencanaan keuangan.

Komunikasi menjadi salah satu kunci kesuksesan berumah tangga, termasuk kesuksesan menangani masalah keuangan. Komunikasi menjadi gerbang mengatur siasat keuangan.

Membicarakan masalah keuangan menjadi tantangan tersendiri bagi banyak pasangan dalam berumah tangga. Mengomunikasikan ketidaksetujuan pada pilihan gaya hidup, keputusan keuangan, hingga pendapatan pasangan bukan perkara mudah karena melibatkan pengalaman personal salah satu pasangan.

Tantangan komunikasi itu dialami satu dari empat pasangan yang disurvei perusahaan jasa keuangan multinasional Fidelity Investments dalam laporan ”2024 Couples and Money Study” yang dirilis 1 Februari 2024. Sebanyak 1.794 pasangan di atas 18 tahun yang sudah menikah atau menjalin komitmen jangka panjang yang disurvei mengakui bahwa uang menjadi salah satu tantangan dalam hubungan mereka. Semakin muda usia pasangan, uang semakin dirasakan sebagai pengganjal dalam hubungan.

Adapun sembilan dari 10 pasangan yang mengaku dapat berkomunikasi dengan baik dalam segala aspek 78 persen setuju bahwa uang tidak menjadi rintangan bagi hubungan mereka. Hal ini disebabkan mereka bisa mendiskusikan secara rutin masalah keuangan bersama, setidaknya setiap bulan. Alhasil, 57 persen dari jumlah pasangan itu mengakui kesehatan keuangan mereka sangat baik.

Nyoman Trianawati (Nana) memberi tahu asisten rumah tangga barunya, Siti dan Ujang, berbagai pekerjaan yang harus mereka lakukan di rumahnya. Nana mendapatkan asisten rumah tangga setelah asisten rumah tangganya yang lama berhenti kerja sebelum Lebaran lalu.

Perencana keuangan tersertifikasi, Metta Anggraini, berpendapat, komunikasi yang baik dibangun atas keterbukaan dan kepercayaan. Dua hal itu perlu hadir sejak awal pasangan membangun hubungan.

Terkait isu keuangan, pasangan, misalnya, harus sudah bisa mengenal sikap dan kebiasaan masing-masing dalam menggunakan uang. Kemudian, terbuka terhadap rencana keuangan di masa depan sehingga lawannya dapat mengukur ekspektasi dan melakukan penyesuaian.

Sebagai contoh, pasangan saling terbuka mengenai cara menghabiskan atau menyimpan uang, sampai dengan ekspektasi mengenai bagaimana pasangan dapat saling mendukung dalam pekerjaan dan urusan keuangan.

”Jadi, ketika sudah masuk tahap pernikahan, pasangan itu tinggal adjustment (penyesuaian). Ketika ada perubahan situasi, itu tinggal dikomunikasikan dengan dasar kepercayaan yang sudah ada,” tutur Metta saat dihubungi, Rabu (14/2/2024), di Jakarta.

Baca juga: Antara Pendidikan Kepala Rumah Tangga dan Tingkat Ekonomi Keluarga

Siasat keuangan

Kehidupan pasangan yang telah berumah tangga tentunya tidak lepas dari urusan keuangan. Dengan bangunan komunikasi yang bagus, urusan itu kemudian perlu diikuti dengan siasat keuangan yang tepat.

Urusan keuangan setiap pasangan unik karena bergantung pada situasi, prioritas, hingga generasi pasangan. Secara umum, Metta melihat, hal-hal yang umumnya membuat pasangan di Indonesia sulit tidur adalah pikiran tentang arus kas keuangan untuk keperluan harian rumah tangga, dana untuk membeli rumah, dana pendidikan dan kebutuhan anak lainnya, sampai dana hari tua.

Ada juga pasangan yang memikirkan pendapatan untuk memenuhi gaya hidupnya. Hal ini khas pada pasangan dari kalangan generasi Z atau yang lebih muda. Pada survei yang disebut sebelumnya, kekhawatiran pada pemenuhan uang untuk gaya hidup juga menjadi hal pertama yang dipikirkan responden dari kalangan generasi Z, yang lahir antara tahun 1997 dan 2012.

Kekhawatiran itu perlu diatasi dengan mengatur prioritas keuangan dan menyusun piramida keuangan. Prioritas keuangan ditentukan dengan menilai kewajiban dan rencana hidup yang membutuhkan keuangan. Adapun piramida keuangan dibuat untuk mengalokasikan uang guna menjalankan prioritas.

Metta menjelaskan, piramida keuangan terdiri atas tiga level, yakni proteksi kekayaan di dasar yang terdiri dari pendapatan, dana darurat, kredit, hingga asuransi. Lalu diikuti akumulasi dan kenyamanan kekayaan yang dapat berupa investasi dan dana hari tua. Selanjutnya, di puncaknya ada distribusi kekayaan berupa warisan dan hibah.

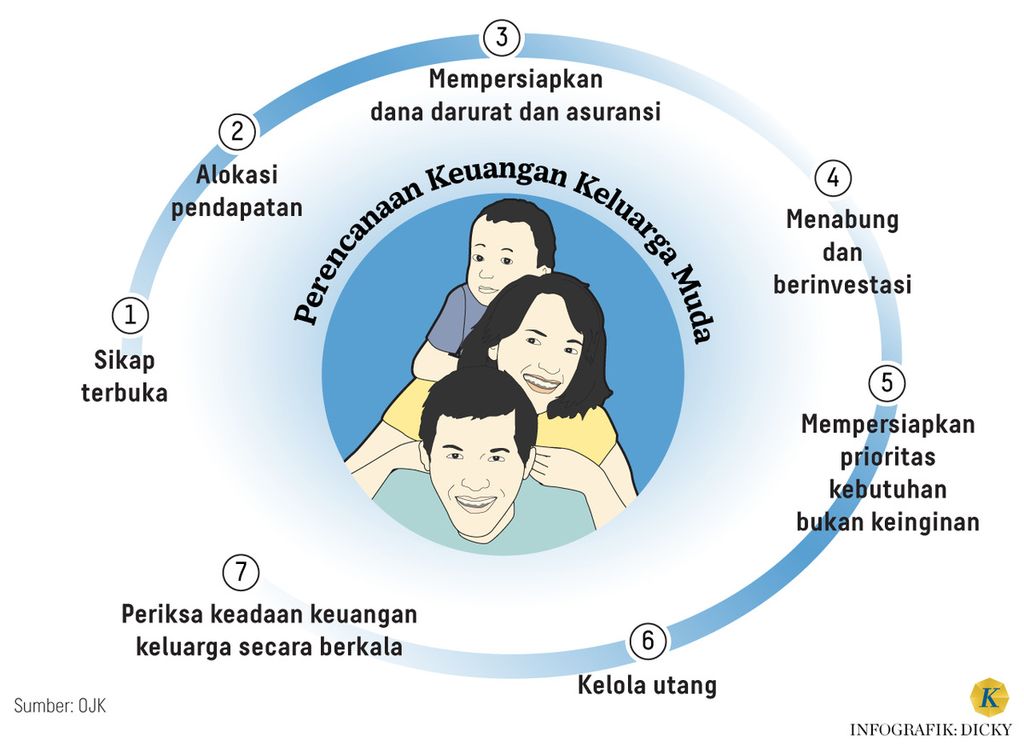

Infografik Perencanaan Keuangan Keluarga Muda

Alokasi uang proteksi kekayaan paling krusial dalam manajemen keuangan pasangan.

”Kalau sudah berkeluarga, ikuti pola piramida keuangan. Di dasar perlu ada perlindungan konservatif dalam bentuk tabungan dan dana darurat. Dana darurat untuk berkeluarga mau enggak mau harus besar. Rumus jumlahnya minimum enam kali pengeluaran bulanan, termasuk cicilan. Kalau ada anak, semakin banyak setidaknya ada 12 bulan pengeluaran,” jelasnya.

Kebutuhan dasar lainnya adalah asuransi, seperti asuransi kesehatan, asuransi jiwa, hingga pendidikan untuk anak. Asuransi, menurut dia, penting karena dapat membantu kebutuhan darurat yang memerlukan uang banyak, tanpa perlu menggerus tabungan.

Baca juga: Robot, Carikan atau Jadilah Jodohku

Alokasi proteksi kekayaan, imbuh Metta, juga perlu lebih sering diingatkan kepada pasangan dari generasi muda yang cenderung hidup dalam ketakutan akan ketinggalan momen (fear of missing out/FOMO) dan pendapat orang lain (fear of other people's opinion/FOPO).

Alokasi keuangan ini perlu disepakati bersama oleh pasangan agar tidak menjadi sumber pertengkaran, apalagi jika ada bagian dari pasangan yang masih perlu memprioritaskan orang lain dalam hubungan, seperti keluarga.

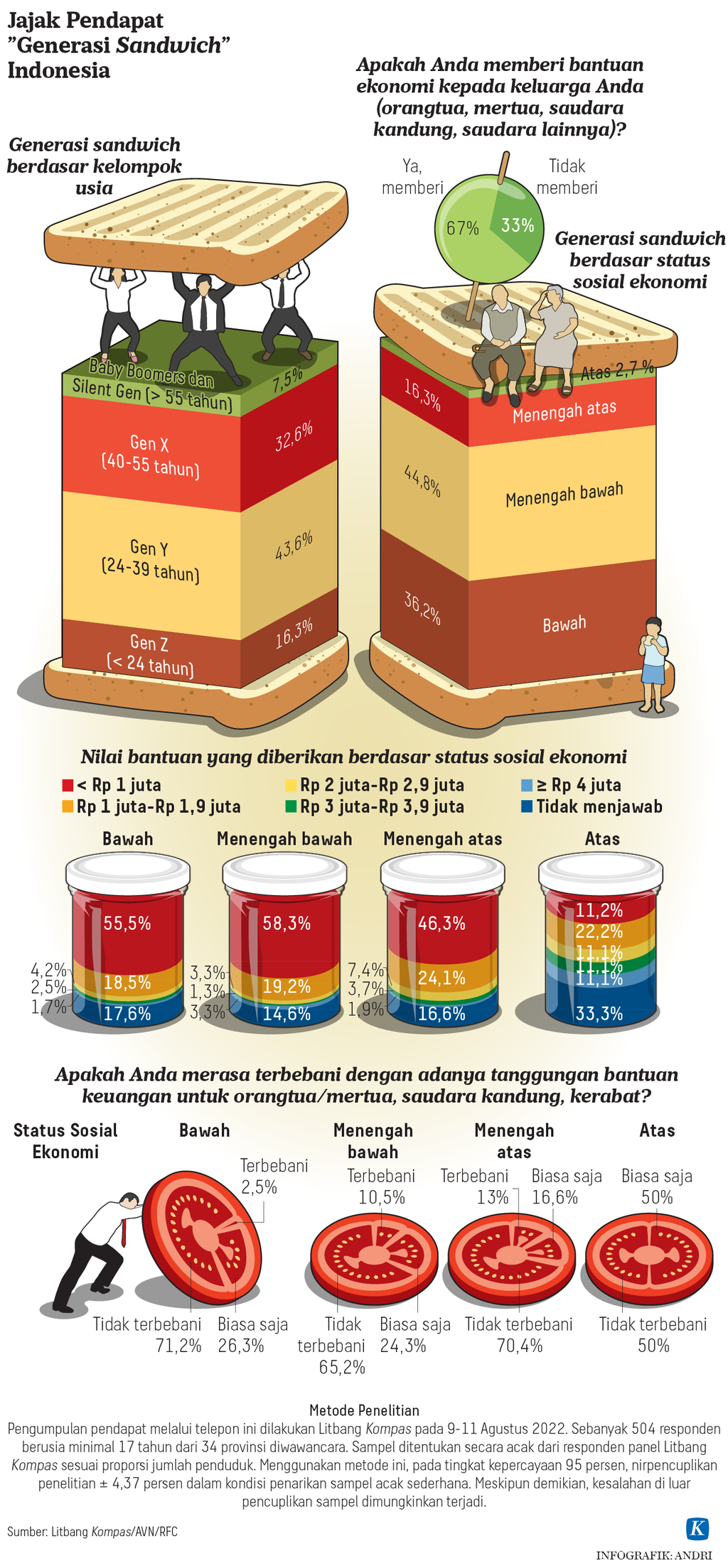

Bagi generasi sandwich yang terimpit tanggung jawab keuangan dua keluarga, urusan membagi uang bisa menjadi masalah jika tidak dikomunikasikan dan diatur dengan bijak.

Jajak pendapat Kompas pada 9-11 Agustus 2022 kepada 504 responden di 34 provinsi di Indonesia menemukan, 67 persen responden termasuk dalam generasi sandwich. Mereka datang dari berbagai generasi dan tingkatan kelompok ekonomi.

Salah satu strategi generasi sandwich memenuhi tanggung jawabnya adalah dengan menyisihkan pendapatannya khusus untuk membiayai kebutuhan keluarga besar (41,7 persen). Selain itu, ada yang bertahan dengan menekan atau mengurangi pengeluaran pribadinya (18,5 persen) dan ada yang berusaha menambah pendapatannya dengan mengerjakan pekerjaan sampingan (30 persen).

Namun, tidak sedikit pula yang tidak memiliki strategi khusus atau tidak memiliki rencana tertentu untuk memenuhi kebutuhan keluarga inti dan keluarga besarnya (19,9 persen). Hal demikian diungkapkan secara mayoritas oleh responden dari kelas ekonomi bawah dan menengah bawah (Kompas, 10/9/2022).

Baca juga: Potret Generasi ”Sandwich” sebagai Tumpuan Hidup Keluarga

Pengembangan diri

Perencana keuangan dari Finansialku, Tita Gracia Yosheko, menyarankan agar pasangan yang memiliki beban generasi sandwich seperti di atas mencari pendapatan tambahan. Menambah pendapatan bisa dilakukan dengan mengembangkan diri untuk mencoba pekerjaan baru atau mencari pekerjaan sampingan.

”Generasi sandwich harus bisa menambah income karena istilahnya harus menghidupi dua tungku. Caranya, bergantung income utama yang sudah berjalan, bisa negosiasi pendapatan ke tempat bekerja kalau karyawan. Atau bisa cari usaha lain yang tidak perlu modal dulu, misal agen marketing dan pedagang dropshipper,” tuturnya, saat dihubungi terpisah.

Tidak hanya itu, mendapatkan pendapatan lebih juga bisa dilakukan dengan meningkatkan literasi keuangan. ”Akan lebih bagus sebelum masuk ke pernikahan sudah sadar pentingnya mengelola keuangan,” pesannya.

Jika masalah keuangan sudah sulit ditolong dan membuat keributan, bantuan penasihat keuangan mungkin diperlukan. Namun, sebelum pertolongan itu datang, tetap ingat untuk membuka komunikasi terbuka dengan pasangan.