Animo masyarakat untuk membeli hunian masih menggeliat dan akan meningkat seiring dengan penurunan suku bunga pada 2024.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Direktur Utama PT Bank Tabungan Negara (Persero) Tbk atau BTN Nixon LP Napitupulu (tengah) bersama jajaran direksi dalam. Konferensi Pers Paparan Kinerja BTN 2023, di Jakarta, Senin (12/2/2024).

JAKARTA, KOMPAS —Tren permintaan kredit perumahan rakyat atau KPR masih menggeliat dan diperkirakan akan meningkat seiring dengan tingginya animo masyarakat untuk membeli rumah. Berkaca dari tren sebelumnya, penurunan tingkat suku bunga acuan disinyalir akan menjadi salah satu faktor yang mendorong permintaan KPR pada 2024.

Direktur Utama PT Bank Tabungan Negara (Persero) Tbk atau BTN Nixon LP Napitupulu menyampaikan, KPR masih menjadi motor penggerak utama kinerja bisnis bagi BTN. Pada 2023, KPR tumbuh 10,4 persen secara tahunan menjadi Rp 257,92 triliun.

Dari total pertumbuhan KPR tersebut, penyaluran KPR bersubsidi tercatat tumbuh 10,9 persen secara tahunan menjadi Rp 161,74 triliun. Sementara KPR nonsubsidi tercatat tumbuh 9,5 persen menjadi Rp 96,17 triliun pada 2023.

”Jadi, total KPR tumbuh untuk pertama kalinya double digit setelah pandemi Covid-19 dan mudah-mudahan angka ini bisa dipertahankan sekaligus menunjukkan geliat pertumbuhan ekonomi nasional. Pertumbuhan pada segmen KPR bersubsidi membuktikan bahwa permintaan rumah di masyarakat bawah masih tumbuh karena kebutuhan dasar,” katanya dalam Konferensi Pers Kinerja BTN 2023, di Jakarta, Senin (12/2/2024).

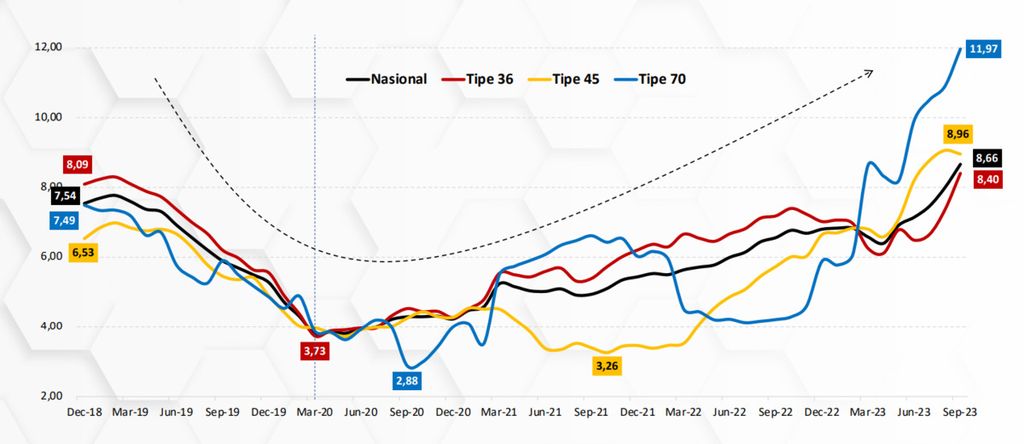

DATA BTN

Grafik menunjukkan permintaan perumahan oleh masyarakaT, baik secara nasional maupun per tipe rumah per September 2023 telah melebihi level pandemi Covid-19. Sumber: HPI BTN

Dari total penyaluran KPR bersubisidi oleh industri perbankan, BTN memiliki pangsa pasar mencapai 83 persen. Secara keseluruhan, pangsa pasar penyaluran KPR oleh BTN mencapai 39,1 persen dari total penyaluran KPR oleh industri perbankan.

Direktur Konsumer BTN Hirwandi Gafar menambahkan, meski tengah terjadi backlog, animo masyarakat untuk memiliki rumah masih tetap tinggi. Merujuk hasil Survei Sosial Ekonomi (Susenas) 2023 oleh Badan Pusat Statistik, backlog kepemilikan rumah di Indonesia mencapai 9,9 juta unit.

Total KPR tumbuh untuk pertama kalinya double digit setelah pandemi Covid-19.

Backlog merupakan kesenjangan antara jumlah rumah terbangun (supply) dan jumlah rumah yang dibutuhkan masyarakat (demand). Namun, BTN optimistis animo masyarakat untuk memiliki rumah akan terus meningkat, terutama oleh kalangan menengah atas.

Data House Price Index (HPI) atau indeks harga rumah yang dirilis oleh BTN pada triwulan III-2023 menunjukkan, permintaan perumahan oleh masyarakat telah melebihi level sebelum pandemi Covid-19. Peningkatan tersebut terjadi baik secara nasional maupun per tipe rumah, yakni tipe 36, tipe 45, dan tipe 70.

Direktur Konsumer PT Bank Tabungan Negara (Persero) Tbk atau BTN Hirwandi Gafar memberikan keterangan seusai Konferensi Pers Paparan Kinerja BTN 2023 di Jakarta, Senin (12/2/2024).

Dari semua tipe rumah tersebut, rumah tipe 70 mengalami peningkatan paling signifikan, yakni 12 persen secara tahunan dibandingkan dengan tipe lain. Sebagaimana diketahui, rumah dengan tipe 70 merupakan entry level hunian bagi kelas atas dengan harga berkisar Rp 500 juta-Rp 1 miliar.

Oleh sebab itu, BTN optimistis untuk memasang target penyaluran KPR nonsubsidi pada 2024 lebih tinggi dibandingkan dengan tahun sebelumnya, yakni sekitar Rp 116 triliun atau naik 20-28 persen. Menurut Hirwandi, selain tingginya animo dari masyarakat, tren permintaan KPR secara keseluruhan juga akan meningkat seiring dengan penurunan tingkat suku bunga acuan.

”Kalau kita lihat trennya, setiap terjadi penurunan suku bunga, itu akan terjadi lonjakan permintaan (KPR). Dari tahun-tahun yang lalu, lonjakan permintaannya mencapai 10-12 persen,” katanya saat ditemui di Jakarta.

Sejalan dengan itu, permintaan rumah secara nasional sempat meningkat setelah tingkat suku bunga acuan BI turun 25 basis poin (bps) atau 2,5 persen menjadi 3,5 persen pada Februari 2021. HPI pada Desember 2021 tercatat tumbuh 5,44 persen secara tahunan dan berlanjut menjadi 6,8 persen pada Desember 2022.

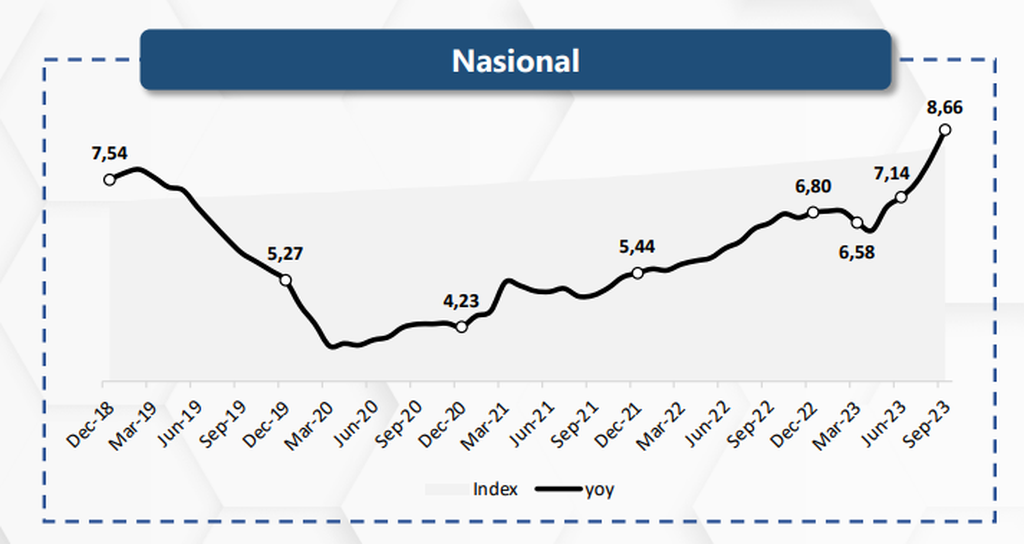

DATA HPI BTN

Grafik menunjukkan laju perminataan perumahan oleh masyarakat secara nasional hingga kuartal III-2023. Sumber: House Price Index BTN

Namun, HPI sempat melambat menjadi 6,58 persen pada Maret 2023 setelah BI memutuskan untuk menaikkan tingkat suku bunga acuannya pada Agustus 2022 sebesar 25 bps diiringi dengan kenaikan selanjutnya hingga suku bunga acuan menyentuh level 5,5 persen pada akhir tahun 2022.

Sebagaimana diketahui, Bank Sentral AS (The Fed) masih menahan tingkat suku bunga acuannya pada 5,25-5,5 persen. Walakin, The Fed membuka ruang terhadap pemangkasan suku bunga tersebut setelah Maret jika laju inflasi mencapai target 2 persen. Di sisi lain, Bank Indonesia (BI) memproyeksikan penurunan tingkat suku acuan pada semester II-2024.

Grafik menunjukkan perkembangan rata-rata suku bunga dasar kredit (SBDK) kredit perumahan rakyat (KPR) per November 2023. Sumber: Otoritas Jasa Keuangan

Terbukanya ruang pemangkasan suku bunga acuan pada semester II-2024 akan berdampak positif terhadap beban bunga perbankan. Hasil Asesmen Transmisi Suku Bunga Kebijakan kepada Suku Bunga Dasar Kredit Perbankan (SBDK) Januari 2024 oleh BI menunjukkan, SBDK melanjutkan tren stabilitas di tengah kenaikan suku bunga dana dalam setahun terakhir. Kendati cenderung tertunda (lagged effect), kenaikan suku bunga acuan (BI-Rates) pada Oktober 2023 menjadi 6 persen mengakibatkan biaya dana perbankan meningkat.

SBDK menjadi dasar penetapan suku bunga kredit yang akan dikenakan pada nasabah di luar premi risiko yang dapat bervariasi bagi setiap debitor sehingga besaran suku bunga kredit yang dikenakan tidak sama dengan SBDK. Hingga November 2023, SBDK perbankan tercatat 8,79 persen ditopang oleh stabilitas seluruh biaya yang dikeluarkan oleh perbankan dalam menghimpun dana (overhead cost) dan penurunan margin keuntungan bank sebesar 4 basis poin (bps).