Himbara Gulirkan Strategi Antisipasi Risiko Ketidakpastian Ekonomi Global

Krisis perbankan global tidak akan memengaruhi perbankan nasional. Perbankan Indonesia justru dapat belajar dari kasus Silicon Valley Bank di Amerika Serikat dalam menghadapi tantangan multirisiko.

Oleh

Hendriyo Widi

·3 menit baca

AFP/JUSTIN SULLIVAN

Seorang karyawan memberi tahu nasabah tentang penutupan kantor pusat Silicon Valley Bank (SVB) pada 10 Maret 2023 di Santa Clara, California, Amerika Serikat.

JAKARTA, KOMPAS — Bank-bank milik negara menggulirkan sejumlah strategi mengantasipasi dampak ketidakpastian ekonomi dan krisis perbankan global. Langkah manajemen risiko itu tetap dilakukan meski ekonomi Indonesia tahun ini diperkirakan masih resilien dan bisa tumbuh sekitar 5 persen.

Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso, Selasa (28/3/2023), mengatakan, ketidakpastian ekonomi global diperkirakan masih berlanjut pada tahun ini. Hal itu terutama disebabkan oleh konflik geopolitik dan krisis perbankan global, terutama di Amerika Serikat dan Eropa.

Meskipun demikian, ekonomi RI pada tahun ini diperkirakan masih resilien dan bisa tumbuh 5 persen. Konsumsi domestik, pergerakan bisnis yang semakin menggeliat, serta ekspor dan investasi yang masih tumbuh cukup baik menjadi penopangnya.

”Krisis perbankan global tidak akan memengaruhi perbankan nasional. Perbankan Indonesia justru dapat belajar dari kasus Silicon Valley Bank (SVB) di Amerika Serikat dalam menghadapi tantangan multirisiko,” ujar Sunarso yang juga Ketua Umum Himpunan Bank-Bank Milik Negara (Himbara), dalam rapat dengar pendapat di Komisi VI Dewan Perwakilan Rakyat yang digelar secara hibrida di Jakarta.

Krisis perbankan global tidak akan memengaruhi perbankan nasional. Perbankan Indonesia justru dapat belajar dari kasus Silicon Valley Bank di Amerika Serikat dalam menghadapi tantangan multirisiko.

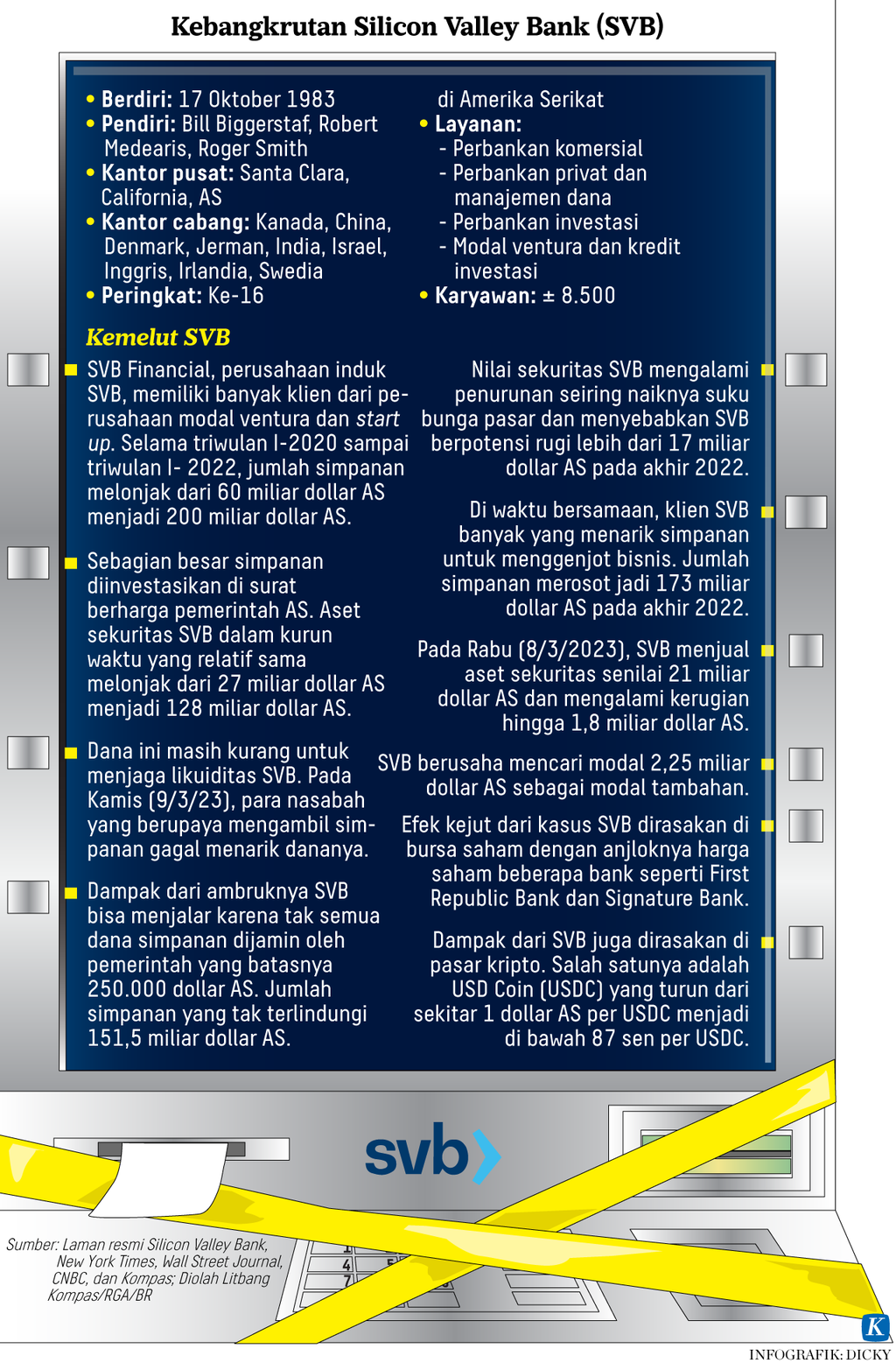

Menurut Sunarso, ada lima manajemen risiko yang bisa dipetik dari kasus SVB, yakni risiko reputasi, likuiditas, pasar, fokus bisnis, dan kebijakan regulator. Penjualan saham yang dilakukan pejabat SVB secara bersamaan akan menimbulkan risiko besar terhadap penurunan reputasi atau kepercayaan SVB.

SVB juga tidak memiliki likuiditas untuk kebutuhan jangka pendek. Risiko pasarnya sangat besar lantaran nasabahnya terkonsentrasi pada pendanaan perusahaan rintisan dan teknologi. Selain itu, sebagian besar surat berharga SVB berbasis aset dengan jaminan hipotek (mortgage-backed security/MBS) dan bertenor panjang di atas 10 tahun sehingga berisiko tinggi.

”Hal itu menyebabkan kerugian yang belum terealisasi (unrealized loss) SVB naik signifikan ketika Fed Fund Rate atau suku bunga acuan bank sentral Amerika Serikat naik dari 0,25 persen menjadi 4,75 persen. Potensi kerugiannya mencapai 15,54 persen terhadap modal,” katanya.

BRI, lanjut Sunarso, telah menyiapkan mitigasi risiko dan strategi menghadapi ketidakpastian ekonomi global, kenaikan inflasi dan suku bunga, serta perlambatan ekonomi. Langkah-langkah itu terbagi dalam empat skenario.

Salah satu skenario itu adalah ”ekonomi tetap stagnan, inflasi naik, dan pinjaman memburuk”. Jika hal itu terjadi, BRI akan mempertahankan rasio kecukupan likuditas yang tinggi, pemanfaatan kualitas pinjaman yang intensif, serta melakukan simulasi dan uji stres secara berkesinambungan.

KOMPAS/IWAN SETIYAWAN

Seorang nasabah bertransaksi di anjungan tunai mandiri di Kantor PT Bank Negara Indonesia (Persero) Tbk Pusat di Jakarta, Rabu (2/4/2014). BNI meluncurkan program dengan membagikan ribuan hadiah setiap bulan sebagai bentuk apresiasi untuk nasabahnya seiring meningkatnya kinerja BNI yang tahun lalu mencatat laba bersih mencapai Rp 9,05 triliun.

Dalam kesempatan yang sama, Wakil Direktur Utama PT Bank Negara Indonesia (Persero) Tbk Adi Sulistyowati menuturkan, BNI juga akan berupaya menjaga likuiditas dan melakukan uji stres secara berkala untuk mengantisipasi rambatan dampak ketidakpastian ekonomi global. BNI juga tidak akan terdampak krisis perbankan global karena tidak memiliki eksposur baik di SVB, Credit Suisse, maupun bank sejenis.

”Kami justru belajar dari mereka untuk terus memperkuat bisnis. Saat ini, rasio kecukupan modal (CAR) BNI sebesar 21,25 persen per Februari 2023, sedangkan rasio kecukupan likuiditas (LCR) dan rasio pendanan stabil bersih (NSFR) masing-masing 219 persen dan 124,2 persen per Desember 2022. Capaian itu jauh di atas ketentuan regulator,” tuturnya.

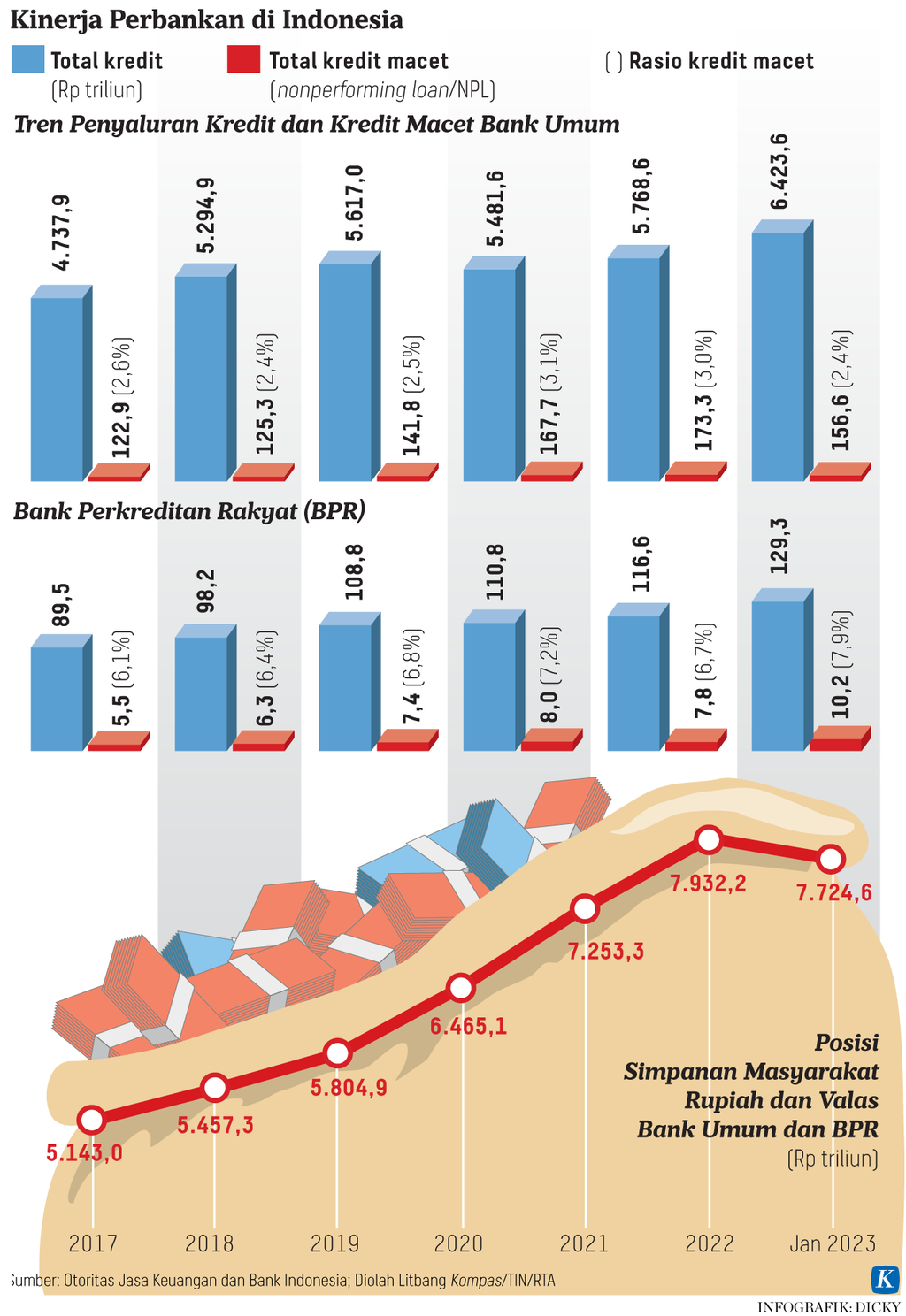

Sementara PT Bank Tabungan Negara (Persero) Tbk berencana untuk menekan rasio kredit bermasalah (NPL), melakukan uji stres secara berkala, serta menjaga likuiditas dan portofolio surat berharga. Direktur Utama BTN Nixon LP Napitupulu menyatakan, hampir seluruh portofolio obligasi yang dikelola BTN adalah surat berharga negara (SBN). Jadi, BTN juga tidak akan terdampak krisis perbankan di Amerika Serikat dan Eropa.

”Kami juga memiliki kebijakan mitigasi kerugian modal (capital loss policy) maksimal 3 persen. Jika unrealized loss telah mencapai 3 persen, kami akan merealisasikan atau menjual surat berharga itu untuk mencegah penurunan berkelanjutan,” katanya.

Kami juga memiliki kebijakan mitigasi kerugian modal ( capital loss policy) maksimal 3 persen. Jika unrealized loss telah mencapai 3 persen, kami akan merealisasikan atau menjual surat berharga itu untuk mencegah penurunan berkelanjutan.

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae mengatakan, krisis perbankan global memang tengah terjadi. Hal itu terutama dipicu kegagalan sejumlah bank di Amerika Serikat dan Eropa. Namun, krisis tersebut tidak berdampak signifikan terhadap industri perbankan Indonesia.

”Berbagai indikator menunjukkan bahwa perbankan Indonesia dalam kondisi yang solid dengan rata-rata rasio prudensial tetap di atas rata-rata perbankan global,” kata Dian melalui siaran pers di Jakarta, Senin.

Berbagai indikator menunjukkan bahwa perbankan Indonesia dalam kondisi yang solid dengan rata-rata rasio prudensial tetap di atas rata-rata perbankan global.

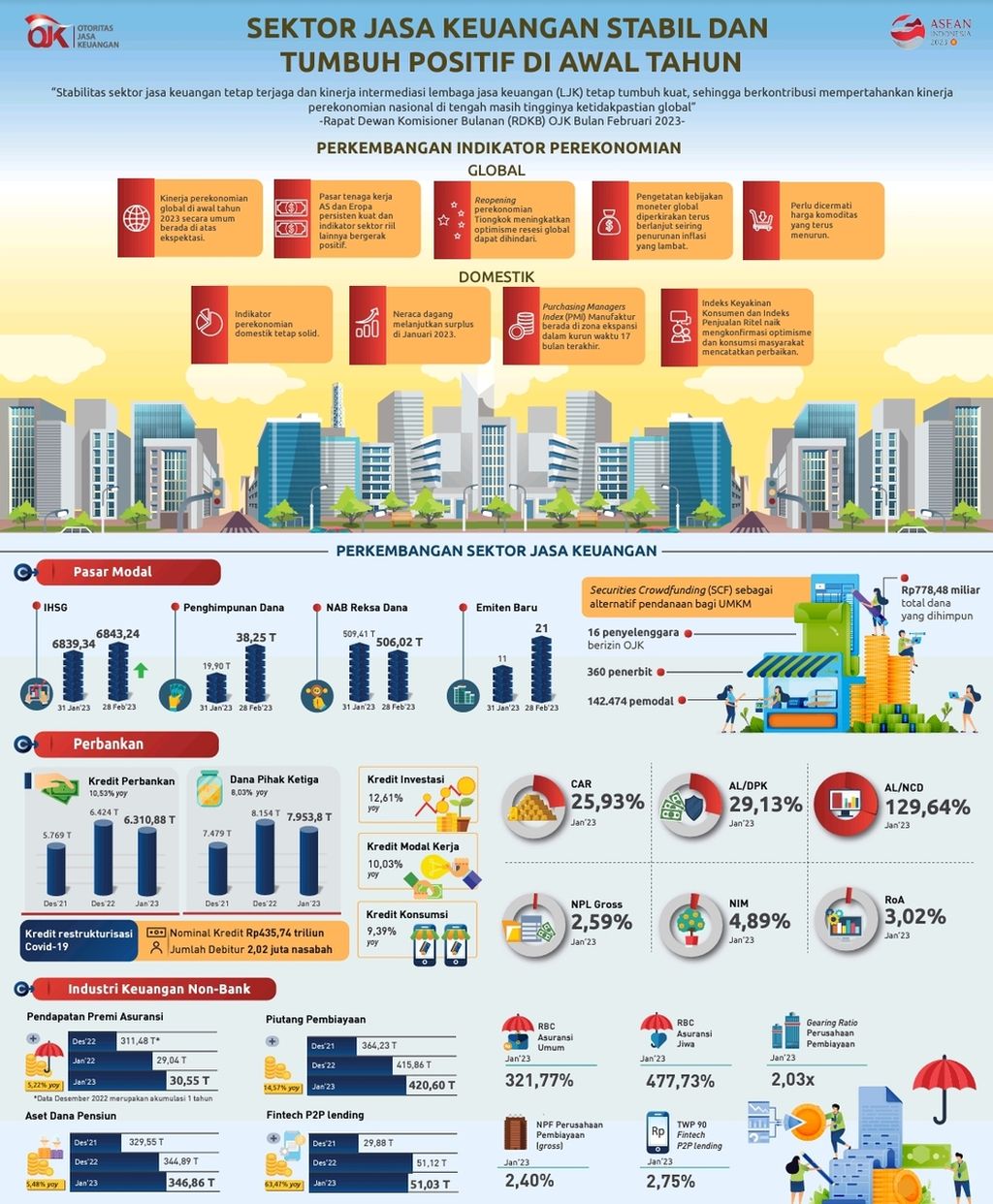

OJK mencatat, per Januari 2023, CAR perbankan nasional sebesar 25,93 persen dan sekitar 85 persen komponen modal masuk dalam klasifikasi modal inti. Sementara CAR perbankan di Amerika Serikat dan Eropa masing-masing sebesar 13,52 persen dan 16,13 persen.

LCR dan NFSR perbankan di Indonesia juga tetap terjaga baik, masing-masing sebesar 232,22 persen dan 134,58 persen. Kondisi itu jauh lebih baik dibandingkan dengan LCR dan NSFR perbankan di Amerika yang masing-masing 120,43 persen dan 123,20 persen, serta perbankan di Eropa 152,39 persen dan 120,21 persen.

Meskipun demikian, lanjut Dian, perbankan di Indonesia tetap perlu menjaga praktik-praktik perbankan yang sehat. Perbankan juga harus menjaga keseimbangan manajemen aset dan kewajiban, rasio modal yang memadai, dan ketersediaan likuiditas pada rentang yang aman.