Pekan lalu, harian Kompas mengusung jurnalisme data yang sangat menarik: fakta bahwa orangtua di Indonesia semakin sulit membiayai kuliah anak. Badan Pusat Statistik juga baru merilis angka inflasi Juli yang mencapai 4,94 persen secara tahunan.

Banyak di antara kita masih harus bergelut dengan pengaturan keuangan yang terdampak naiknya harga listrik, bensin, serta minyak goreng, lantas juga harus mampu mengelola dana untuk kebutuhan anak kelak. Oleh karena itu, hanya ada satu jalan keluar, yakni membuat perencanaan dana pendidikan kuliah anak.

Faktor utama yang harus menjadi pertimbangan ialah kenaikan biaya pendidikan bisa jadi lebih tinggi jika dibandingkan inflasi bahan kebutuhan pokok. Besaran kenaikan dalam biaya pendidikan tinggi memang amat bervariasi, tergantung dari pilihan sekolah.

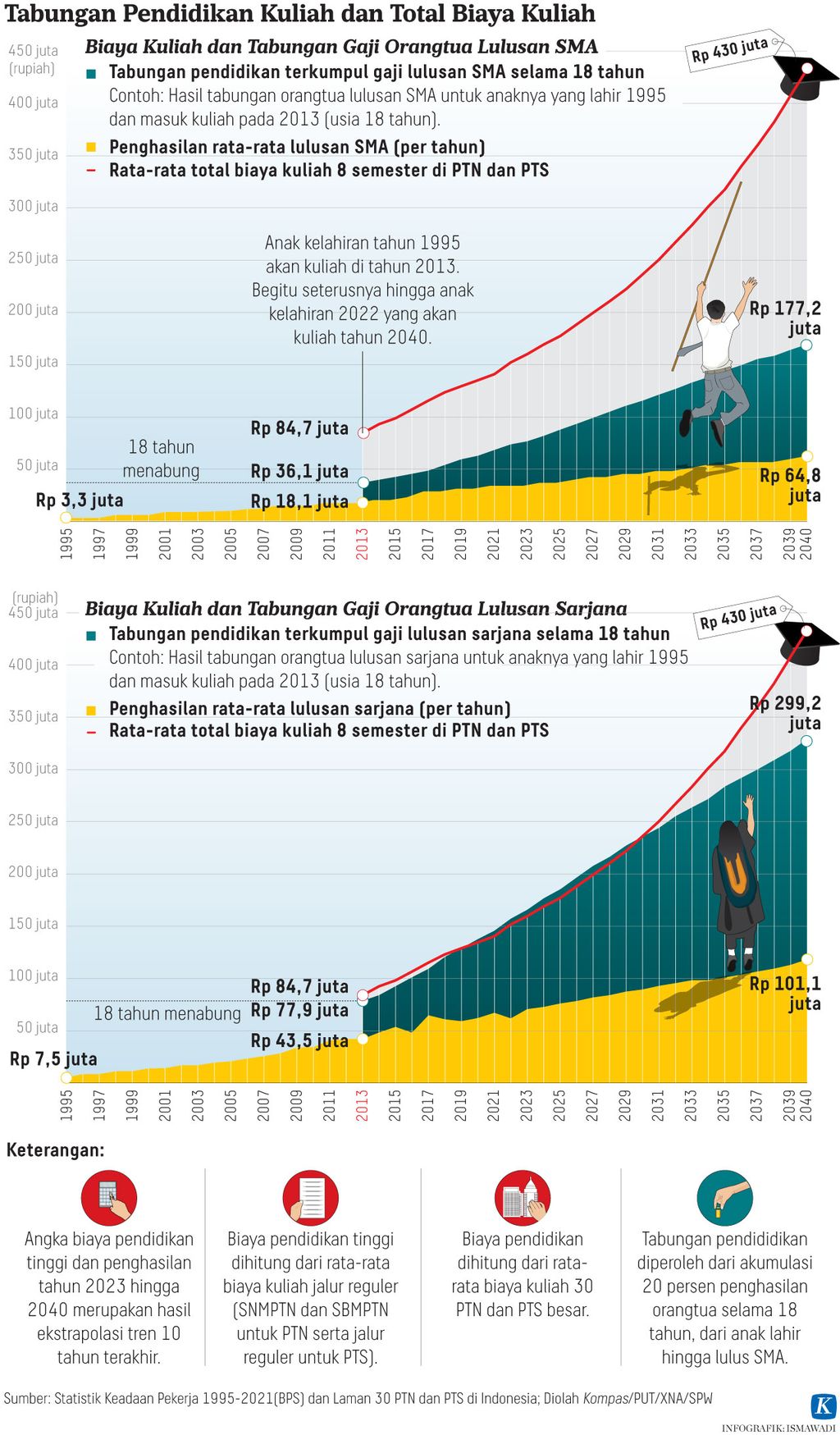

Sebagai contoh, di almamater penulis (silakan dicari jika penasaran), biaya kuliah dikenakan hampir Rp 500.000 per semester untuk angkatan 1998. Kini, untuk angkatan 2022, perlu membayarkan BOP Rp 15 juta per semester dan uang pangkal Rp 34 juta untuk program Sarjana Paralel Reguler. Berita baiknya, masih ada alternatif jalur lain yang lebih ekonomis, bahkan opsi beasiswa.

Faktor utama yang harus menjadi pertimbangan ialah kenaikan biaya pendidikan bisa jadi lebih tinggi jika dibandingkan inflasi bahan kebutuhan pokok.

Untuk mengantisipasi risiko kegagalan dalam perencanaan, berikut ini langkah yang dapat ditempuh. Pertama, membuat prioritas perencanaan dana pendidikan anak. Saat anak mulai memasuki usia sekolah, orangtua perlu berinvestasi untuk dana pendidikan berikutnya serta membayar biaya sekolah bulanan.

Fokus utama orangtua sebaiknya untuk memenuhi kebutuhan bimbingan belajar, biaya pendaftaran, tes, dan uang pangkal. Sedikit berbagi fakta, seorang anak yang kini berada di jenjang SMA, ikut program bimbingan belajar setahun untuk sukses memasuki perguruan tinggi negeri (PTN) dengan biaya hampir setara dengan biaya per semester di fakultas acuannya.

Artinya, jika orangtua juga tidak mempersiapkan biaya pendukungnya, bisa jadi anak itu perlu belajar secara mandiri untuk dapat bersaing agar dapat diterima di fakultas dan universitas favorit.

Saat anak mulai memasuki usia sekolah, orangtua perlu berinvestasi untuk dana pendidikan berikutnya serta membayar biaya sekolah bulanan.

Kedua, menghitung berapa dana pendidikan yang harus disiapkan sejak saat ini. Semakin dini orangtua mempersiapkan dana pendidikan anak, akan semakin kecil dana investasi yang dibutuhkan. Berdasarkan artikel di harian Kompas, pertumbuhan rata-rata biaya PTN mencapai 1,3 persen per tahun, sedangkan untuk PTS mencapai 6,96 persen per tahun. Idealnya, besaran dana yang bisa dialokasikan untuk investasi dana pendidikan anak sebaiknya minimal 5 persen dari penghasilan bulanan orangtua.

Hal penting yang perlu orangtua hitung ialah berapa target dana yang perlu dikumpulkan untuk membiayai kuliah anak hingga lulus nanti. Ambil contoh biaya kuliah mahasiswa Angkatan 2022 secara rata-rata Rp 150 juta hingga lulus delapan semester menurut harian Kompas, angka inilah yang perlu dikejar oleh orangtua untuk memenuhi kebutuhan anaknya.

Ketiga, memilih instrumen keuangan yang tepat untuk berinvestasi. Untuk setiap kebutuhan jenjang pendidikan, dipersiapkan instrumen yang berbeda, yaitu tabungan dan investasi. Apabila saat ini anak berusia 1 tahun, kebutuhan kuliah perlu dibedakan dengan kebutuhan dana anak itu untuk sekolah dasar, misalnya.

Faktor berikutnya ialah kesalahan dalam memilih instrumen investasi untuk perencanaan dana pendidikan anak. Pahami bahwa instrumen investasi memiliki hasil imbal balik berbeda-beda sesuai jangka waktu. Kebutuhan untuk investasi jangka pendek tentu berbeda dengan jangka panjang.

Pertimbangan antara potensi mendapatkan hasil yang maksimal, potensi risiko investasi, dan jumlah nilai investasi sesuai dengan kemampuan harus menjadi pertimbangan.

Kesalahan yang sering terjadi ialah instrumen investasi yang seharusnya diperuntukkan bagi investasi jangka pendek ternyata ditujukan untuk kebutuhan jangka panjang. Sebaliknya, karena merasa kepepet untuk tujuan jangka pendek, orangtua memilih investasi sangat agresif.

Akibatnya hasil yang didapatkan tidak maksimal, malah tidak mendekati target. Dalam survei yang dilakukan tabloid ekonomi dan bisnis, sejak tahun 2014 ternyata 90 persen dari orangtua di Indonesia telah mencoba untuk mempersiapkan dana pendidikan untuk anaknya.

Kesalahan yang sering terjadi ialah instrumen investasi yang seharusnya diperuntukkan bagi investasi jangka pendek ternyata ditujukan untuk kebutuhan jangka panjang.

Urutan teratas yang dipilih oleh orangtua ialah asuransi pendidikan, lalu diikuti dengan tabungan, emas, properti, dan reksa dana. Namun, usaha keras ini mungkin tidak akan bisa mencapai tujuannya. Mengapa demikian?

Contoh kejadian di masyarakat ialah pemilihan instrumen keuangan untuk dana pendidikan universitas 16 tahun mendatang. Banyak orangtua menggunakan tabungan untuk mencapai hasil dalam jangka panjang. Padahal, dengan potensi imbal hasil hanya setara atau bahkan di bawah inflasi, kemungkinan target dana tercapai di masa depan akan semakin kecil.

Apakah harus selalu berinvestasi? Apabila kemampuan orangtua saat ini adalah menyisihkan Rp 500.000 per bulan, investasi dengan target hasil minimal 10 persen per tahun adalah keharusan. Adapun jika orangtua mampu menyisihkan Rp 2,5 juta per bulan, menabung di tabungan biasa saja selama 16 tahun bisa mencapai Rp 500 jutaan. Pertanyaannya, mampukah Anda?

Baca juga: Ilmu Mengelola Anggaran Bulanan

Mempersiapkan dana pendidikan adalah kewajiban setiap orangtua. Semakin banyak tanggungannya, orangtua harus mampu berjibaku dengan anggaran bulanan rumah tangga. Mengutip kata pepatah, banyak anak banyak rezeki. Kalau kata saya, banyak anak perbanyak investasi dana pendidikan.

Live a Beautiful Life!