Ekonomi dan keuangan digital dinilai punya dua sisi, yaitu memberikan manfaat, tetapi juga memiliki risiko rugi. Seluruh pemangku perlu mendorong pemanfaatannya sambil memitigasi risikonya.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

KOMPAS/RADITYA HELABUMI

Pemindai kode batang untuk layanan pembayaran menggunakan dompet digital tersedia di lapak penjual tahu gejrot di kawasaan Kembangan Selatan, Jakarta Barat, Senin (11/10/2021).

JAKARTA, KOMPAS — Ibarat mata pisau, ekonomi digital memiliki dua sisi, yakni memberikan manfaat, tetapi sekaligus mengandung risiko. Manfaatnya, antara lain, meningkatkan efisiensi dan mendorong pemulihan ekonomi nasional, tetapi di sisi lain ada risiko serangan siber hingga pencurian data pribadi.

Gubernur Bank Indonesia (BI) Perry Warjiyo, pada pembukaan Bulan Fintech Nasional 2021 dan Hari Fintech Nasional, Kamis (11/11/2021), mengatakan, digitalisasi menjadi salah satu kunci akselerasi pemulihan dan pertumbuhan ekonomi. Digitalisasi juga mendorong inklusi keuangan masyarakat. ”Ekosistem ekonomi digital perlu kita perkuat dan optimalkan untuk memperkuat perekonomian,” ujarnya.

Namun, di sisi lain, digitalisasi aktivitas ekonomi juga dibayangi risiko yang merugikan masyarakat penggunanya. Perry menilai ada empat risiko yang mungkin terjadi dari digitalisasi ekonomi dan keuangan.

Pertama, adanya praktik shadow banking, yaitu kegiatan perantara keuangan, tapi tidak tunduk pada pengawasan peraturan sistem perbankan. Perkembangan teknologi dan digitalisasi memungkinkan aktivitas itu terjadi sehingga berpotensi merugikan nasabah karena kegiatan tersebut tidak berada dalam pengawasan otoritas keuangan dan tanpa mengindahkan peraturan sistem perbankan.

Kedua, risiko pembobolan data pribadi. Dalam praktik digitalisasi yang tanpa tatap muka secara langsung, penyampaian data pribadi menjadi salah satu tahapan yang harus dilaksanakan nasabah kepada penyedia layanan jasa keuangan digital. Sampai saat ini belum ada undang-undang yang menjamin data pribadi nasabah itu tidak disalahgunakan oleh penyedia layanan jasa keuangan digital.

Risiko ketiga adalah serangan siber. Situs atau bank data penyedia layanan jasa keuangan punya kemungkinan sewaktu-waktu diretas sehingga data pribadi nasabah bisa diambil dan disalahgunakan.

Sedangkan risiko keempat adalah terus merebaknya pinjaman daring ilegal. Kisah-kisah pilu nasabah yang terjerat pinjaman daring ilegal yang menyengsarakan terus terjadi. ”Ini risiko yang harus terus kita mitigasi. Jadi, kita harus terus tingkatkan manfaat sambil terus mencegah risiko yang mungkin terjadi,” ujar Perry.

Guna meningkatkan kontribusi ekonomi digital, Perry menjelaskan, pihaknya sudah mengeluarkan empat kebijakan. Pertama, menjadikan QRIS (Quick Response Indonesia Standard) sebagai satu-satunya standar sistem pembayaran pindai kode QR di Indonesia. Saat ini ada 12 juta pedagang, termasuk pedagang besar serta usaha mikro, kecil, dan menengah (UMKM), yang tersambung dalam platform QRIS. Pada 17 Agustus 2021, BI telah memperluas QRIS untuk transaksi pembayaran di Thailand.

Kedua, melakukan standardisasi sistem pembayaran open API atau SNAP. Ini dilakukan agar penyelenggara sistem pembayaran baik bank digital, perusahaan e-dagang, maupun teknologi finansial bisa menjalankan transaksi nasabah dengan standar sistem yang sama.

Ketiga, menyederhanakan 135 regulasi sistem pembayaran menjadi empat Peraturan Bank Indonesia (PBI). Tujuannya mendorong pertumbuhan industri keuangan digital dan sistem pembayaran. Keempat, memberlakukan BI Fast untuk menggantikan Sistem Kliring Nasional Indonesia (SKNI).

HUMAS PEMPROV BALI

Bank Indonesia bersama pemerintah dan penyelenggara jasa pembayaran mendorong penggunaan transaksi secara nontunai menggunakan QRIS.

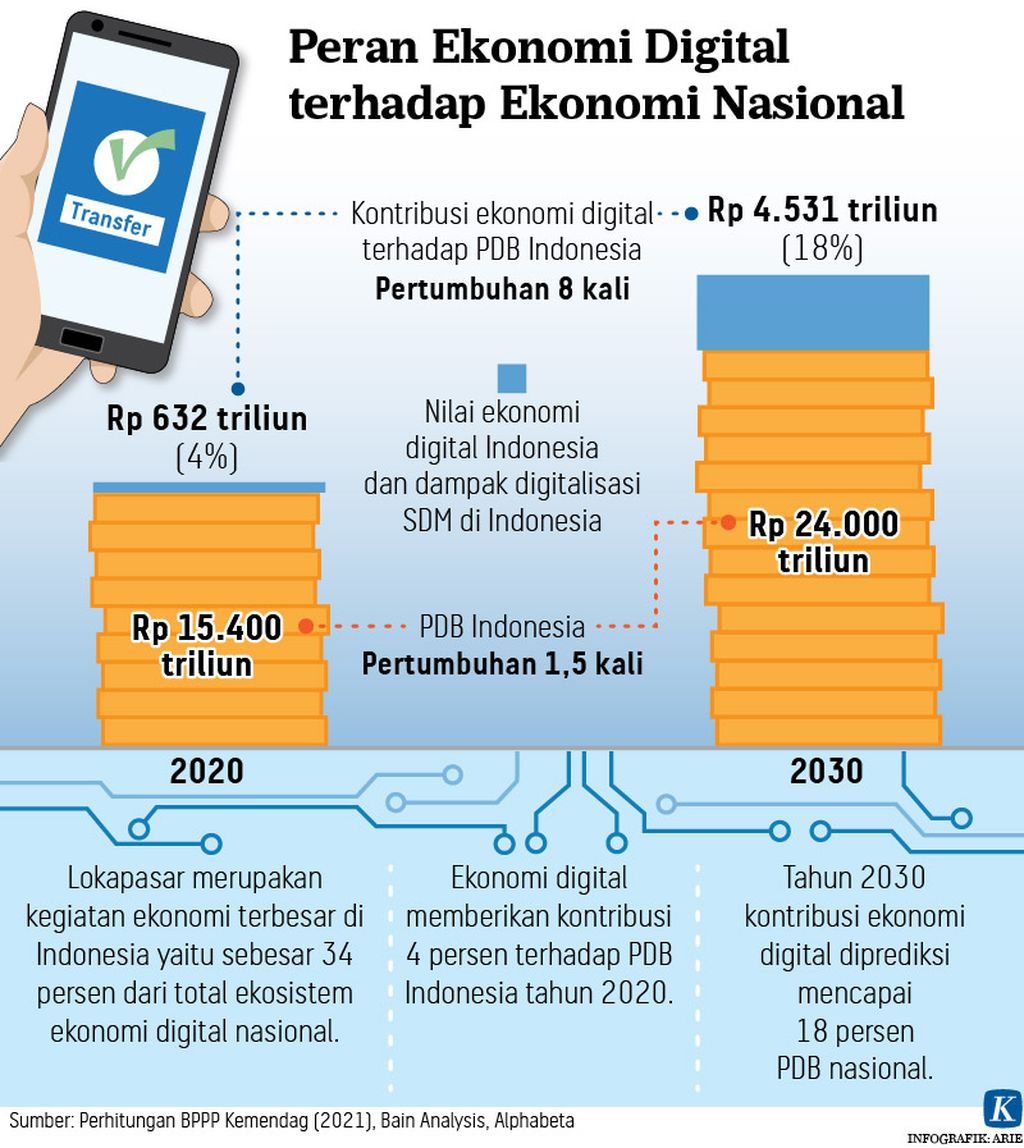

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso mengatakan, 272 juta penduduk dengan 65,3 persen di antaranya terkoneksi internet membuka peluang sekaligus tantangan besar untuk mendorong ekosistem ekonomi digital. Indonesia diproyeksikan menjadi negara dengan ekonomi digital nomor satu di Asia Tenggara tahun 2025 dengan kontribusi transaksi digital mencapai 124 miliar dollar AS atau sekitar Rp 1.736 triliun.

Wimboh menambahkan, perkembangan ekonomi dan keuangan digital diharapkan mendongkrak inklusi keuangan. Tingkat inklusi keuangan Indonesia pada 2019 mencapai 76,19 persen, naik dibandingkan dengan 2016 yang sebesar 67,8 persen. ”Harapannya, pada 2024 nanti sesuai target, inklusi keuangan mencapai 90 persen,” ujar Wimboh.

Senada dengan Wimboh dan Perry, Menteri Koordinator Bidang Perekonomian Airlangga Hartarto sepakat, ekonomi digital dan secara khusus teknologi finansial (tekfin) memiliki potensi yang besar. Sampai September 2021, akumulasi penyaluran pinjaman industri tekfin pinjaman antarpihak (peer to peer lending/P2P) mencapai Rp 262,93 triliun. ”Nilai itu hampir setara dengan jumlah penyaluran kredit usaha rakyat (KUR) yang sebesar Rp 285 triliun,” ujar Airlangga.

Ketua Asosiasi Fintech Indonesia (Aftech) Pandu Sjahrir mengakui, digitalisasi ini dimanfaatkan pihak-pihak yang tak bertanggung jawab untuk mengambil keuntungan dengan melanggar hukum melalui tawaran investasi bodong dan menawarkan pinjaman daring dari entitas ilegal.

Untuk itu, pihaknya memperkenalkan situs www.cekfintech.id. Situs ini dibuat Aftech agar masyarakat bisa mengecek terlebih dahulu legalitas dan keabsahan entitas yang menawarkan investasi ataupun pinjaman daring. Selain itu juga terdapat artikel yang mengedukasi masyarakat. ”Ini upaya kami untuk terus memberikan perlindungan dan edukasi kepada konsumen sambil terus membangun industri ini,” ujar Pandu.

Ketua Satuan Tugas Waspada Investasi (SWI) Tongam Tobing menjelaskan, dalam berinvestasi atau meminjam uang seccara daring, konsumen harus selalu ingat konsep 2 L, yaitu legalitas dan logis. Sebelum memutuskan berinvestasi, calon investor harus mengecek legalitas dari entitas usaha itu, apakah legal, resmi, dan terdaftar.

Selain mengecek legalitas, calon investor juga harus berpikir logis terhadap imbal hasil yang ditawarkan entitas investasi bodong. Tawaran imbal hasil yang terlalu besar bisa dipastikan tidak logis atau tidak masuk akal karena terlalu indah menjadi kenyataan.

SWI yang terdiri atas 13 kementerian dan lembaga sejak 27 Juni 2018 hingga 15 Oktober sudah memblokir 3.516 aplikasi atau situs pinjaman daring ilegal.