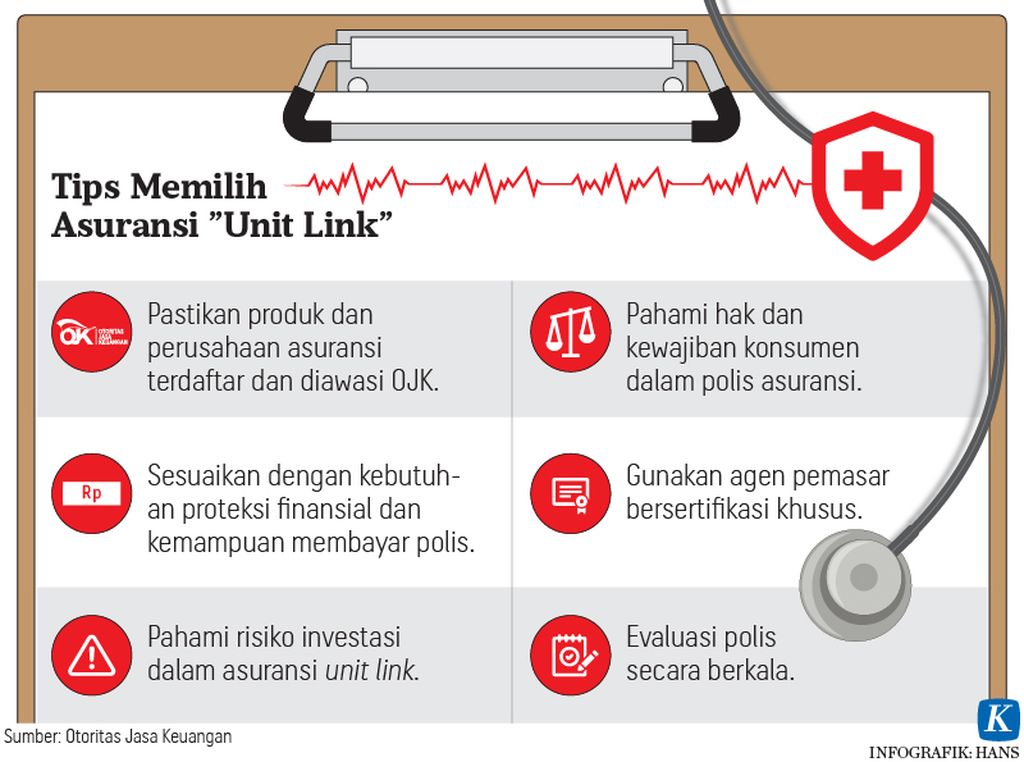

Hingga kini masih banyak terjadi kesalahpahaman di sebagian masyarakat terkait asuransi pribadi. Salah satunya menganggap setoran premi sebagai tabungan. Mari luruskan konsep antara proteksi, tabungan, dan investasi.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/PRIYOMBODO

Pengunjung di galeri yuk nabung saham di Bursa Efek Indonesia, Jakarta, Jumat (14/12/2018).

Pekan lalu kotak pesan langsung di Instagram @pritaghozie cukup ramai dengan pertanyaan seputar asuransi pribadi. Salah satu yang menarik perhatian berbunyi seperti ini, ”Saya sudah menabung di asuransi Rp 500.000 per bulan selama 10 tahun. Lalu, tidak pernah ada klaim sama sekali, tetapi saat cek saldo ke customer service, hanya bisa menarik dana Rp 15 juta-an. Ke mana larinya uang tabungan saya?”

Saya yakin, pembaca setia Kompas juga ada yang mengalami hal serupa. Itu sebabnya, mari kita luruskan konsep antara proteksi, tabungan, dan investasi.

Perencanaan keuangan adalah proses yang dijalankan oleh setiap orang sejak mengenal kebutuhan, anak di bangku sekolah hingga tutup usia. Dalam perjalanannya, bisa jadi ada berbagai risiko kehidupan seperti kecelakaan, sakit, bahkan hilangnya sumber penghasilan karena pencari nafkah tutup usia.

Pengelolaan risiko bisa dengan asuransi jiwa, kecelakaan, kesehatan, maupun kerugian umum.

Guna mengantisipasi berbagai kemungkinan itu, ada istilah pengelolaan risiko dalam bentuk perencanaan proteksi. Pengelolaan risiko ini bisa dengan asuransi jiwa, kecelakaan, kesehatan, maupun kerugian umum. Dalam kondisi penuh keterbatasan, penting untuk memahami prioritas pembelian asuransi sesuai kemampuan finansial, yaitu utamakan proteksi kesehatan dan proteksi jiwa.

Asuransi kesehatan adalah jenis asuransi yang dapat membantu pengelolaan risiko kerugian finansial akibat sakit. Saat ini, ada dua jenis manfaat asuransi kesehatan swadaya yang dapat dipilih. Pertama, asuransi kesehatan rawat inap yang memberikan penggantian atas biaya rawat inap mau pun biaya tindakan. Kedua, asuransi kesehatan yang memberikan santunan tunai harian.

Perbedaan keduanya adalah untuk alternatif kedua, penggantian tidak mempertimbangkan tindakan maupun penyakit, tetapi akan memberikan penggantian sesuai dengan durasi rawat inap. Ada lagi asuransi penyakit kritis yang tidak saya bahas dalam tulisan kali ini.

Beda dengan konsep asuransi kesehatan kumpulan yang umumnya diperoleh karyawan dari tempat kerja, asuransi kesehatan swadaya memiliki keterbatasan dalam cakupan proteksinya. Contohnya, belum tentu biaya rawat jalan (tanpa rawat inap) diganti, belum tentu diganti penuh 100 persen, termasuk perbedaan penggantian biaya melahirkan, kacamata, hingga perawatan gigi.

Lantas, banyak juga yang bertanya, jika demikian apakah bisa menabung saja untuk biaya kesehatan? Konsep perencanaan keuangan itu lengkap dari menjaga kesehatan keuangan hingga mencapai tujuan hidup. Dalam pelaksanaannya, tiap orang perlu saving, investing, dan protection atau sering saya sebut tabungan simpanan, investasi, dan proteksi.

Kenapa tabungan saja tidak cukup saat berbicara mengendalikan risiko? Karena tabungan konsepnya menyimpan seluruh setoran dana. Jika digunakan, saldo akan berkurang sejumlah penggunaan. Sama halnya investasi, tetapi investasi mengandung risiko, yaitu modal berkurang atau jika sesuai dengan ilustrasi maka akan memberikan keuntungan.

Sementara proteksi konsepnya penggantian risiko. Setoran premi bukanlah tabungan, melainkan biaya yang dibayarkan untuk memperoleh cakupan perlindungan. Dengan premi Rp 60 juta per tahun, misalnya, seseorang bisa memperoleh perlindungan hingga Rp 100 juta. Tapi ingat, klaim ini bukan saldo tabungan dan perlu memenuhi syarat dan ketentuan sesuai kontrak polis asuransi kesehatan. Sehingga jelas bahwa asuransi bukanlah tabungan apalagi investasi.

Lalu, bagaimana mengetahui bahwa saya membutuhkan proteksi kesehatan?

Pertama, evaluasi kebutuhan proteksi keluarga. Setiap rumah tangga memiliki kondisi umum dan khusus yang berbeda. Contohnya, ada keluarga yang punya riwayat penyakit khusus, ada yang tinggal di daerah yang layanan fasilitas kesehatannya tak sesuai keinginan peserta atau kebiasaan berobat dalam keluarga.

Sejak tahun 2014, salah satu strategi mengelola dana kesehatan adalah dengan memiliki kepesertaan jaminan kesehatan melalui program BPJS Kesehatan. Program ini dapat diakses seluruh masyarakat Indonesia, baik yang bekerja sebagai karyawan maupun yang tidak bekerja. Peserta akan mendapatkan jaminan fasilitas kesehatan, tetapi diwajibkan membayar iuran kepesertaan.

Bagaimana jika sudah menjadi peserta BPJS Kesehatan? Apabila anggaran bulanan memadai akan sangat baik untuk dilengkapi asuransi kesehatan minimal yang berjenis santunan tunai harian. Saat memilih opsi penawaran asuransi kesehatan, ada baiknya mempertimbangkan faktor penyakit apa saja yang dapat dijamin

Kedua, kemampuan membayar premi asuransi. Kebutuhan pengeluaran bulanan harus direncanakan dengan saksama. Idealnya, batasan pos pengeluaran untuk membayar iuran BPJS Kesehatan dan asuransi kesehatan adalah 5 persen dari penghasilan bulanan. Oleh sebab itu, pastikan dulu keuangan keluarga sanggup untuk membayar premi tanpa mengorbankan porsi pengeluaran lain, seperti tabungan dan investasi.

Ketiga, pelajari kontrak asuransi kesehatan. Salah satu pertimbangan penting dalam memilih asuransi kesehatan adalah kemudahan untuk mendapatkan penggantian. Sayangnya, masih banyak pemegang polis yang belum paham sepenuhnya, bisa jadi karena terjadi salah informasi oleh pihak tenaga pemasar dan keengganan untuk mempelajari kontrak.

Pahami bahwa asuransi bukan tabungan, apalagi investasi.

Beberapa kesalahpahaman yang masuk ke kotak pesan langsung saya, seperti mengganggap setoran premi adalah tabungan, tidak memahami aturan plafon kamar rawat inap yang berpengaruh terhadap porsi penggantian, serta ketidakpahaman akan pre-existing conditions.

Asuransi adalah produk proteksi yang melengkapi perencanaan keuangan keluarga. Pahami bahwa asuransi bukan tabungan, apalagi investasi. Semoga Anda dan keluarga senantiasa sehat, baik raga, mental, maupun finansial. Live aBeautiful Life!