Daya Tarik Pasar Surat Utang Indonesia Ibarat Dua Sisi Mata Uang

Saat ini porsi kepemilikan asing sebanyak 38 persen atau senilai Rp 1.080 triliun dari total ”outstanding” surat utang pemerintah sekitar Rp 2.700 triliun. Besarnya kepemilikan asing ini menimbulkan risiko stabilitas.

Oleh

karina isna irawan

·4 menit baca

Kompas/Priyombodo

Penawaran investasi surat berharga negara, yakni Savings Bond Ritel 008, di laman perusahaan rintisan bidang teknologi, Investree, di Jakarta, Rabu (18/9/2019). SBN ritel yang ditawarkan secara daring melalui perusahaan teknologi finansial, perusahaan efek, dan perbankan mampu menggenjot perolehan dana investasi dari investor milenial.

JAKARTA, KOMPAS — Pasar surat utang Indonesia yang semakin menarik ibarat dua sisi mata uang. Di satu sisi, kepemilikan asing dibutuhkan untuk membiayai defisit anggaran dan defisit transaksi berjalan, tetapi di sisi lain menimbulkan persoalan stabilitas.

Ekonom Samuel Aset Manajemen, Lana Soelistianingsih, mengatakan, kesepakatan dagang fase pertama antara Amerika Serikat (AS) dan China menggerakkan arus modal asing masuk ke pasar negara-negara berkembang, termasuk Indonesia. Daya tarik pasar negara berkembang juga kian meningkat pascaprobabilitas resesi ekonomi AS melambat.

”Investor asing banyak membeli obligasi yang diterbitkan pemerintah sehingga kepemilikan asing di pasar surat utang Indonesia cukup tinggi sejak Desember 2019,” kata Lana di Jakarta, Jumat (31/1/2020).

Investor asing memilih instrumen obligasi karena imbal hasil yang ditawarkan relatif tinggi. Rata-rata imbal hasil surat utang Pemerintah Indonesia tenor 10 tahun sebesar 6,8 persen, sementara surat utang tenor 2 tahun berikar 3 persen-4 persen. Imbal hasil surat utang Indonesia dinilai kompetitif dibandingkan negara berkembang lain.

Menurut Lana, semakin tinggi imbal hasil obligasi menyiratkan risiko yang semakin besar. Indonesia ”terpaksa” menawarkan imbal hasil tinggi karena ada masalah defisit transaksi berjalan, ditambah menyempitnya ruang penurunan suku bunga acuan Bank Indonesia (BI).

Investor asing memandang dua masalah itu sebagai peluang investasi. Saat ini porsi kepemilikan asing mencapai 38 persen atau senilai Rp 1.080 triliun dari total outstanding surat utang Pemerintah Indonesia sekitar Rp 2.700 triliun.

”Besarnya kepemilikan asing menimbulkan risiko stabilitas ekonomi. Pembalikan arus modal asing akan menyebabkan volatilitas kurs rupiah dan dampak rentetan ekonomi lainnya,” tuturnya.

Saat ini porsi kepemilikan asing mencapai 38 persen atau senilai Rp 1.080 triliun dari total outstanding surat utang Pemerintah Indonesia sekitar Rp 2.700 triliun.

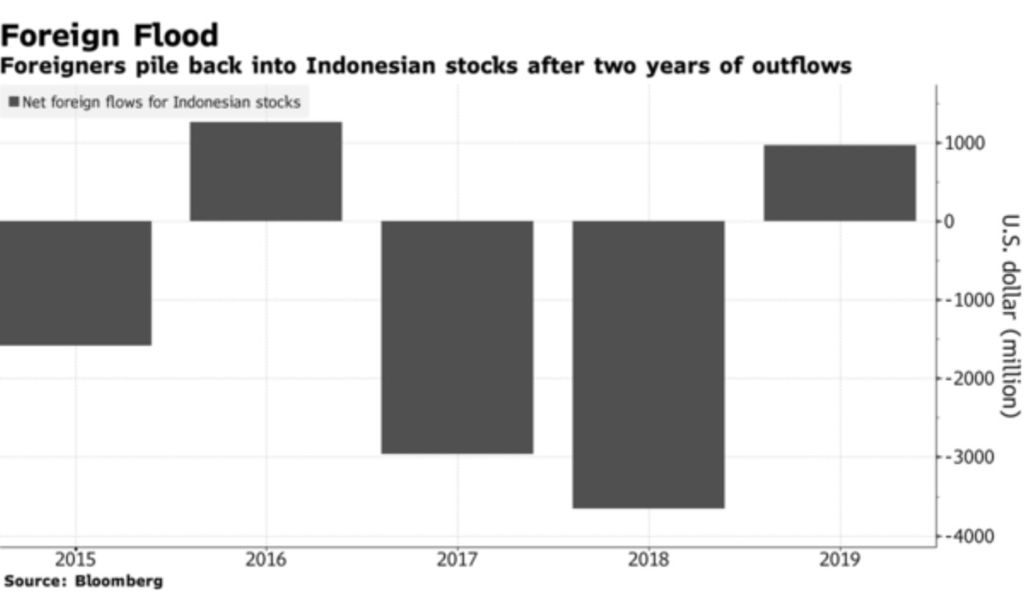

BLOOMBERG

Investor asing kembali masuk ke pasar Indonesia.

Namun, lanjut Lana, pemerintah tetap membutuhkan modal asing untuk menutup defisit transaksi berjalan. Jika tidak, defisit akan semakin membesar dan merembet ke neraca pembayaran Indonesia sehingga bisa memperburuk perekonomian Indonesia.

Pemerintah tetap membutuhkan modal asing untuk menutup defisit transaksi berjalan. Jika tidak, defisit akan semakin membesar dan merembet ke neraca pembayaran Indonesia.

BI mencatat, defisit transaksi berjalan pada triwulan III-2019 sebesar 7,665 miliar dollar AS atau 2,7 persen produk domestik bruto (PDB). Adapun defisit APBN 2020 ditargetkan sebesar Rp 307,2 triliun atau 1,76 persen PDB.

Ditemui terpisah, Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan Loto Srinaita Ginting mengatakan, arus modal asing masuk ke pasar surat utang Indonesia cukup besar. Pasar negara berkembang jadi pilihan karena suku bunga di pasar negara maju lebih rendah bahkan ada yang negatif.

Sebagai gambaran, hasil lelang surat utang negara dwimingguan pada 21 Januari 2020, menunjukkan, total penawaran yang masuk mencapai Rp 94,98 triliun. Sementara total yang diserap Pemerintah Indonesia hanya Rp 20 triliun.

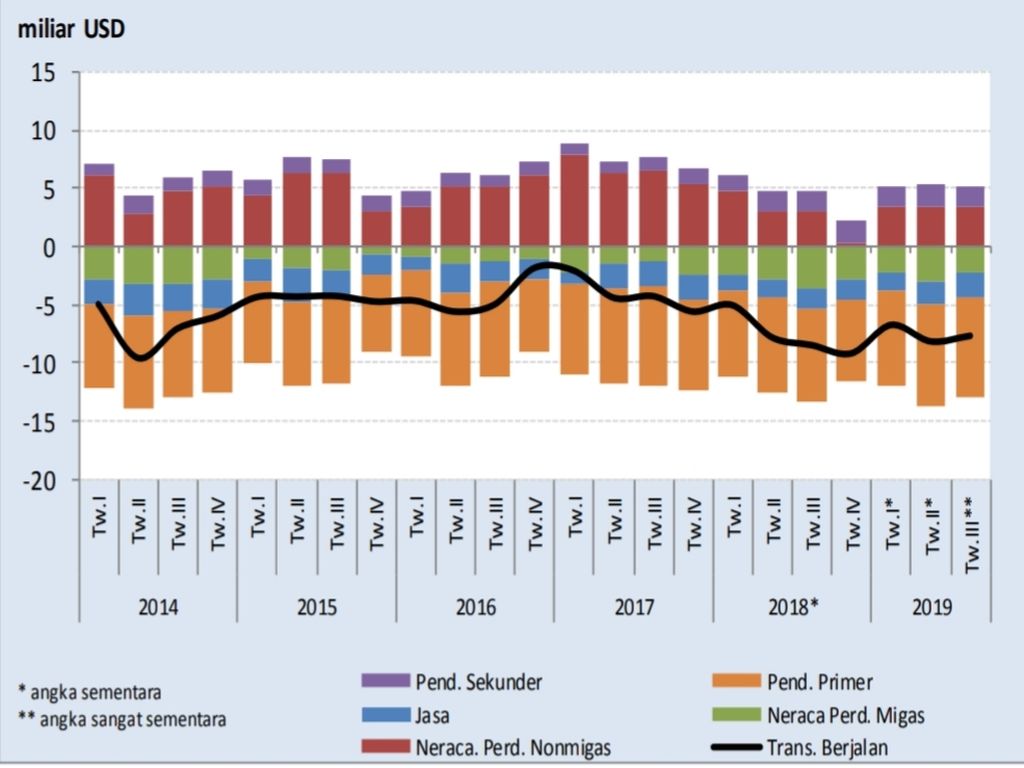

SUMBER: BANK INDONESIA

Grafik pergerakan neraca transaksi berjalan.

Menurut Loto, sejauh ini pergerakan arus modal asing ke dalam negeri masih relatif tinggi. Bahkan, belum ada tanda-tanda pembalikan arus modal yang signifikan.

Investor bukan hanya melihat tingginya imbal hasil, tetapi konsistensi Indonesia menjaga rasio utang dan memperbaiki fundamen ekonomi. ”Surat utang Indonesia diminati karena investor melihat ada jaminan perbaikan dan pengelolaan ekonomi yang konsisten,” kata Loto.

Investor domestik

Loto menambahkan, kepemilikan asing di pasar surat utang Indonesia cukup besar. Oleh karena itu, pemerintah memprioritaskan pembiayaan dari investor domestik meski tidak secara langsung membatasi investor asing. Pembatasan investor asing dikhawatirkan menimbulkan sentimen negatif di pasar.

Salah satu strategi meningkatkan investor domestik dengan menerbitkan surat berharga negara (SBN) ritel. Porsi penerbitan SBN ritel bisa mencapai 10 persen dari total penerbitan SBN secara bruto, yang sebesar Rp 735 triliun. Pada 2020, target penerbitan SBN ritel sekitar Rp 50 triliun atau baru 6-8 persen dari nilai bruto.

”Sejauh ini investor asing bisa menerima penerbitan SBN ritel mungkin karena porsinya tidak terlalu besar,” kata Loto.

Pergerakan indeks harga saham ditampilkan pada monitor layar informasi yang terpasang di galeri Bursa Efek Jakarta, Rabu (15/1/2020). Indeks Harga Saham Gabungan (IHSG) pada Rabu sore ditutup melemah 42,02 poin atau 0,66 persen ke posisi 6.283,37 setelah sempat menguat sejak awal pekan pascarilis neraca perdagangan oleh Badan Pusat Statistik.

Loto menambahkan, pemerintah tidak berencana membatasi pembelian asing meski secara regulasi dimungkinkan. Pembiayaan dari asing tetap dibutuhkan karena lebih kompetitif menurunkan imbal asing. Dengan demikian, beban bunga utang yang mesti dibayar pemerintah berpotensi tumbuh melambat.

Lembaga pemeringkat kredit, Japan Credit Rating (JCR), menaikkan peringkat utang Indonesia dari posisi BBB menjadi BBB+ dengan proyeksi stabil. JCR menilai pertumbuhan ekonomi Indonesia cukup kuat ditopang konsumsi domestik. Langkah penyederhanaan regulasi melalui omnibus law diharapkan efektif menarik investasi asing langsung.

Sebelumnya, lembaga pemeringkat keuangan Fitch Rating mempertahankan peringkat surat utang Indonesia pada level BBB per Januari 2020 dengan proyeksi stabil. Fitch menilai prospek pertumbuhan ekonomi Indonesia dalam jangka menengah relatif stabil, dengan beban utang yang rendah dibandingkan negara berkembang lain.

Komisaris independen PT Bank Central Asia Tbk Raden Pardede menambahkan, perbaikan iklim investasi dan fundamen ekonomi menjadi daya tarik arus modal masuk, terutama berupa investasi asing langsung. Indonesia membutuhkan modal asing untuk menambah pasokan likuiditas dalam negeri.

”Tingkat kecukupan modal perbankan masih tinggi, tetapi ruang gerak terbatas karena pertumbuhan dana pihak ketiga melambat,” kata Raden.

Raden menambahkan, transmisi penurunan suku bunga acuan BI ke suku bunga perbankan relatif terbatas apabila likuiditas dalam negeri kurang, ditambah defisit transaksi berjalan melebar. Pada 2019, pertumbuhan dana pihak ketiga hanya 6,54 persen, sementara pertumbuhan kredit perbankan sebesar 6,08 persen.